При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

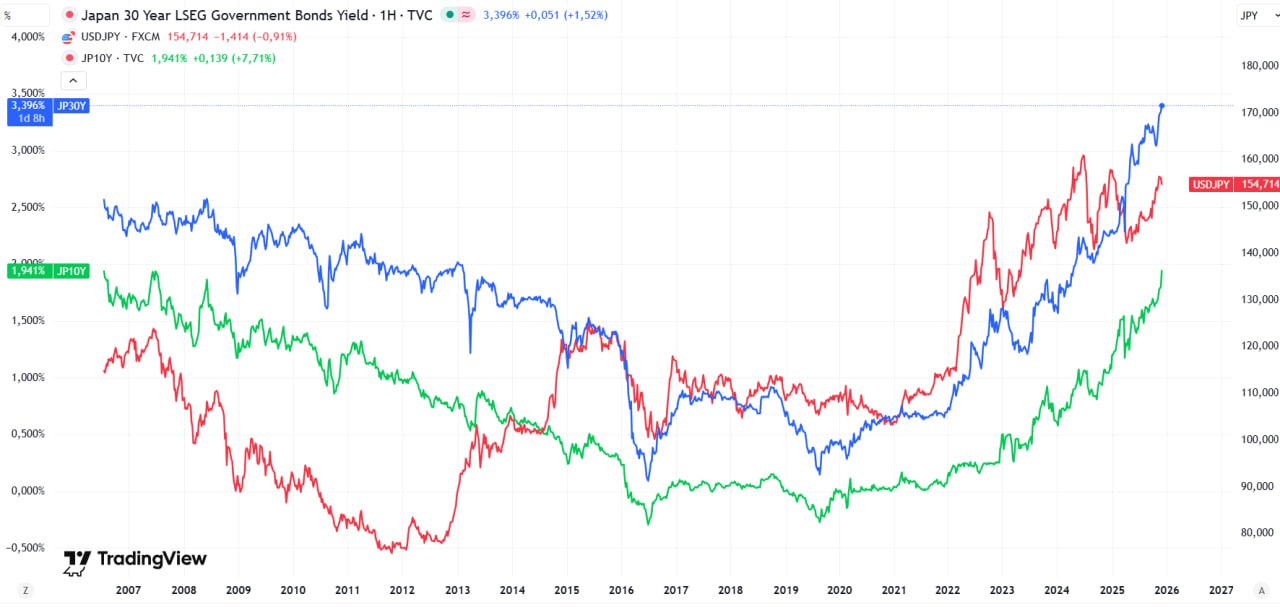

Банк Японии снова вернулся в состояние шпагата между инфляцией, девальвацией и кредитными проблемами.

После того как правительство определилось с планом поддержки экономики объемом ¥21.3 трлн ($137 млрд и 3.3% ВВП), а также источниками финансирования – более половины планируется профинансировать за счет выпуска облигаций (¥11.7 трлн, или ~$75 млрд), йена и длинные гособлигации хорошо провалились. Пока курс йены остался в пределах диапазона последних лет – ниже ¥160 за доллар (пока… куда падать еще есть).

А вот длинные долги улетели в пропасть … почти, доходность 30-тилетних гособлигаций Японии 3.4% годовых, десятилетки 2% годовых – это практически закрывает для Минфина Японии возможности значимых долгосрочных займов. Выпуск дополнительного долга будет в основном профинансирован облигациями до 5 лет. Без покупок Банка Японии, как оказывается, аппетиты бюджета удовлетворить некому в тех, объемах к которым привыкли.

Здесь нужно учесть, что пока бюджет этого всего «счастья» не почувствовал, средняя ставка по долгу менее 1%, а расходы на проценты менее 2% ВВП, но процесс развивается.

Банк Японии уже дал сигнал, что готов повысить ставки в декабре до 0.75%, чтобы как-то немного стабилизировать ситуацию. Но в общем-то понятно, что при инфляции 3% максимум на что может пойти ЦБ – это постепенно, в течение года, приподнимать ставку максимум на 50 б.п. до 1 п.п. с трудом и болью в глазах. Сильно йене это не поможет, т.к. реальная ставка останется глубоко отрицательной.

На деле Банк Японии особо не управляет ситуацией, он может только «подруливать» (то интервенциями, то небольшим повышением ставки) в надежде, что ставки в США снизятся раньше, чем он потеряет контроль над ситуацией. И молиться, чтобы вдруг не случилось какого-нибудь сырьевого внешнего инфляционного шока …

Telegram канал автора: https://t.me/s/truecon

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Алексей Бачеров: Потери на фондовом рынке

Почему многие прогорают?

Алексей Бачеров: Потери на фондовом рынке

Почему многие прогорают?

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение