При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Нам обещают сохранение консервативного подхода.

Вчера вышли две новости о перспективах бюджетных расходов, которые обещают сохранение консервативного подхода в бюджетной и долговой политике…

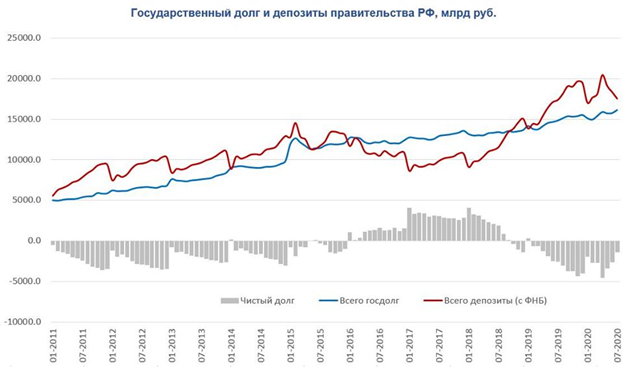

Если посмотреть на совокупный долг государства (вместе с местными долгами, но за вычетом межбюджетных долгов), то он составлял на средину 2020 года 16.1 трлн руб., за первое полугодие он вырос на 1.1 трлн руб. (около 1% ВВП). Депозиты органов госуправления (с учетом ФНБ) в ЦБ и банках составили 17.6 трлн руб., на середину года чистый долг госорганов оставался отрицательным.

Государство может спокойно наращивать долг и намного больше, проблема в том, что в нашей системе координат его просто некому купить.

Учитывая тот факт, что Минфин готов привлекать только средне- и долгосрочные долги. Покупатели такого долга: пенсионные фонды и страховые (в пределе 0.3-0.5 трлн руб. в год), нерезиденты (0.3-0.5 трлн руб. в год), население (0.1-0.2 трлн руб. в год), банки без доп. рисков и участия ЦБ (0.1-0.3 трлн руб. в год). На выходе условные предельные 1-1.5 трлн руб. в год – это вся емкость нашего рынка госзаимствований.

Увеличить эту емкость быстро можно: подключив ЦБ (как покупателя, так и регулятора), повысив премии, снизив сроки размещения. ЦБ – не готов подключиться, Минфин не готов сокращать дюрацию и платить сверхбольшие премии, а если готов – то лишь в очень ограниченных объемах. Поэтому придется сокращать расходы и немного занимать (хотя можно активнее тратить «заначки», но это «НЗ» как раз на такой случай как сейчас).

Население… во всем мире держит длинный госдолг в основном через пенсионные резервы, у нас их нет, а система накопительной пенсии была дискредитирована, восстановление доверия здесь будет сложным и займет десятилетие (если этим заниматься) и за это нужно будет много заплатить. Рассчитывать на прямые покупки населения в каких-то значимых объемах не стоит, доля депозитов сроком более 3 лет 4-5% от общего объема – это все, что нужно знать о готовности населения покупать длинный долг. ИИС дает премию 6% годовых на трехлетнем горизонте … сколько у нас в ИИС <250 млрд руб.

Нерезиденты … нужно давать сверхпремии, чтобы получить кратное увеличение притока, правда вместе здесь и мириться с ростом рисков для финстабильности, связанных с возможным оттоком капитала.

Банки… есть страны, где банки действительно держат большой объем госдолга, но в основном за занавеской там стоит ЦБ, т.е. это не совсем банки, а ЦБ через банки. Для банков госдолг – это выполнение регуляторных требований, управление ликвидностью/рисками, а также часть инвестиционного портфеля. Все остальное либо повышает риски для стабильности банковской системы (процентный/рыночный риски, без компенсации доходностью) либо модерируется ЦБ и Минфинами стран.

P.S.: На самом деле и в развитых странах есть большая проблема с размещением больших объемов госдолга, поэтому там его выкупает ЦБ (ЕЦБ, ФРС и пр…), чтобы премия не была слишком большой, конечно в тщетных надеждах потом вернуть эти бумаги в рынок ).

@truecon

Профиль автора в соцсети: https://www.facebook.com/egor.susin

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Фондовые рынки Азиатско-Тихоокеанского региона завершили торги разнонаправленно

Фондовые рынки Азиатско-Тихоокеанского региона в среду завершили торги разнонаправленно после двух дней снижения. Инвесторы оценивали неоднозначные данные по рынку труда США и ждали свежей статистики по американской инфляции, которая может повлиять на ожидания по процентным ставкам.

Фондовые рынки Азиатско-Тихоокеанского региона завершили торги разнонаправленно

Фондовые рынки Азиатско-Тихоокеанского региона в среду завершили торги разнонаправленно после двух дней снижения. Инвесторы оценивали неоднозначные данные по рынку труда США и ждали свежей статистики по американской инфляции, которая может повлиять на ожидания по процентным ставкам.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение