При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Не всё так однозначно.

К сожалению, у нас в стране люди верят, что самый надёжный способ вложить деньги – это либо положить их на депозит, либо купить недвижимость. Про второй вариант я не буду здесь рассказывать, а по первому расскажу подробно и лаконично.

Уверенность о безрисковости депозита произрастает из одного простого факта – вклады физических лиц до 1.4 млн рублей застрахованы в Агентстве Страхование Вкладов (АСВ), которое в случае банкротства банков организует их погашение, через другие банки примерно спустя 2 недели, и надо сказать – это хорошо, и намой взгляд быстро. Однако, некоторые нечистоплотные банки, принимая деньги на депозит проводят их за балансом, поэтому АСВ их не видит, а пострадавшим приходится ввязываться в достаточно длительные судебные тяжбы, чтобы доказать, что они размещали деньги в этом банке и тоже имеют право на получение денег от АСВ. Судебные тяжбы идут не быстро, и к сожалению, не всегда закачиваются в пользу пострадавших. Поэтому несмотря на наличие государственного страхование, человек может оказаться без денег, и этот риск необходимо учитывать, поскольку он уже делает такие вложения не безрисковыми.

Вообще говоря, вкладчику неплохо было бы разбираться чуть глубже в банках, в которые он вкладывает деньги, поскольку именно проблемы самих этих банков часто подталкивают на совершение незаконных действий их владельцами. На мой взгляд Сергей Салтыков ещё в бытность сотрудником ИК ФОРУМ в своей передаче отлично рассказал о критериях, на которые стоит обращать внимание человеку при выборе банка, а не только на процентную ставку по депозиту https://youtu.be/pVGF5d4Ru7Q?t=251. Советую посмотреть целиком, всего 10-12 минут, но весьма полезно*.

Я хочу подойти к разговору о доходности и рисках вложения в депозиты, а также преимуществах Облигаций Федерального Займа (ОФЗ) перед ними – с другой стороны. Многие не понимают, но самыми надёжными инвестициями или вложениями являются именно Облигации Федерального Займа (ОФЗ). Конечно, инвестор в офз несёт риск дефолта – то есть невыплаты по нему, но этот риск существенно ниже, того что вкладчик не получит свои деньги из обанкротившегося банка. И кроме того, если вдруг государство, решит объявить дефолт, то банковская система рухнет вместе с АСВ, и вкладчики также останутся с носом, хотя бы на том простом основании что сами банки вкладывают средства в ОФЗ. Так, например, Герман Греф на встрече с президентом России Владимиром Путиным в октябре 2018 года решил отметить потери Сбербанка от волатильности офз, когда нерезиденты выходили из них.

В мире инвестиций риск могут измерять разным способом, и один из них и вероятно самый известный – это посчитать стандартное отклонение от наблюдаемых доходностей. Например, доходность за день можно посчитать как:

I=FV/PV-1, где PV – стоимость некоего актива вчера, а FV – стоимость его сегодня.

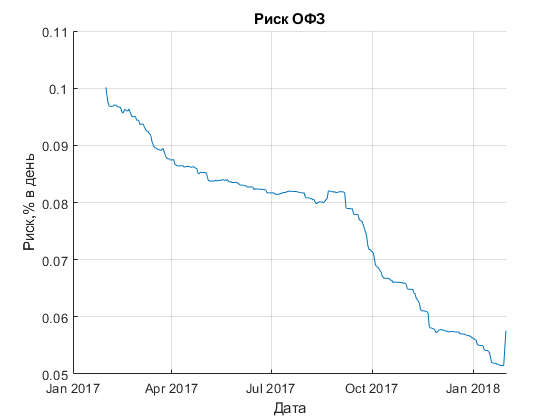

Если посчитать дневные доходности за 100 дней, то мы увидим то они разные, поскольку цена на актив может колебаться день ото дня, и вот мерой этих колебаний с математической точки зрения – является стандартное отклонении, которое называют риском. Например, если взять для исследования ОФЗ 25081, которая была размещена 06.02.2013, погашена 31.12.2018 и посчитать риск инвестиций через стандартное отклонение по дневной выборки в один год, то на 31.12.2017 стандартное отклонение составит 0.1% в день, что эквивалентно 1.6% годовых. При этом можно показать, что у облигаций, чем ближе будет дата погашения, тем ниже будет её риск, это связано с таким понятием как дюрация, на которой я здесь подробно останавливаться не буду.

На следующим графике показана как ведут себя риски инвестиций в облигации ОФЗ 25081 на протяжении одного 2017 года, которые рассчитываются на основании исторических дневных данных с выборкой в 365 календарных дней.

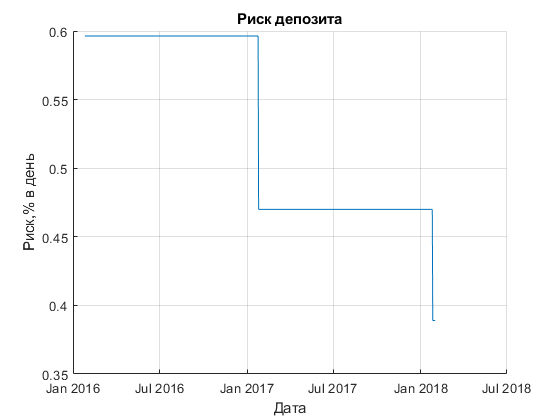

С данным понятием риска для ОФЗ – разобрались. Давайте теперь посмотрим на этот же параметр риска для депозита. Но сначала отметим один важный момент. Часто, депозит представляют, как инвестицию с постоянно начисляемым процентом – то есть по бухгалтерскому методу. На самом деле это не так, и это не имеет отношение капитализируется процент или нет. В 99% случаев при досрочном расторжение депозитного договора, банк обязан вернуть только первоначально вложенные средства, что чаще всего и происходит. Поэтому реальная линия капитала при инвестициях будет напоминать не линейный рост за весь период и ступеньку.

На Графике 2 хороша видна разница реальной линии капитала вложений в депозит и теоретической. На графике представлены 2 года 2016, 2017 по ставкам 30 крупнейших банков на срок свыше 1 года по данным публикуемым ЦБ.

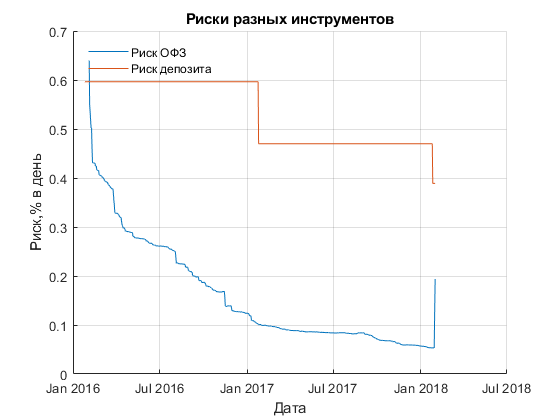

Если же мы посчитаем Риск вложений в депозит по методики, которую применили для облигаций и с учетом «эффекта ступеньки», то увидим, что риск не нулевой – график 3 за 2016 и 2017 годы

А если сравним риски, посчитанные для ОФЗ и депозита в эти же года, то увидим, что в реальности риск ОФ3 был ниже, чем у депозита.

Конечно, так бывает далеко не всегда, и здесь очень важную роль играет дюрация, которую я уже упоминал. Но если взять годовой депозит (дюрация такого депозита равна 1), и сравнить его с офз, имеющую дюрацию равную 1, то в 99% случаев риск офз будет ниже риска депозита. И вот почему.

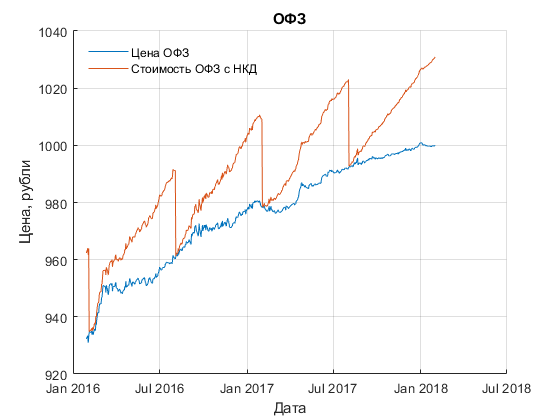

Вложения в ОФЗ дают возможность инвестору в любой момент войти в них или выйти, путем купли/продажи их на бирже. При этом каждый день у облигаций увеличивается Накопленный Купонный Доход (НКД – по сути это аналог процента по депозиту). Покупатель облигации уплачивает НКД на момент покупки продавцу, а если он продаст облигацию до выплаты промежуточного купона, то новый покупатель также уплатит ему НКД на момент продажи или он просто получит купон в виде денег если попадёт на день выплат.

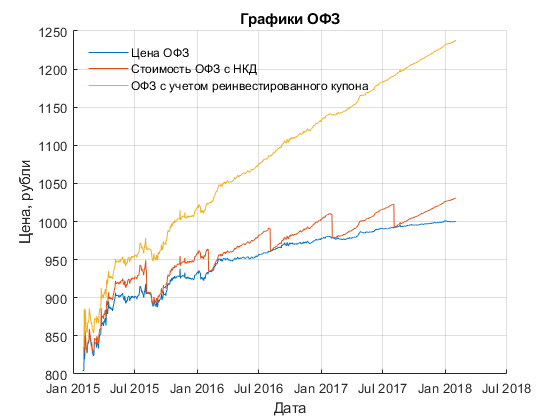

На графике 5 отлично видно, как выглядит цена облигации и цена облигации с учётом НКД, соответственно момент «падений» – это момент реальных выплат купона владельцу облигации.

Таким образом владелец офз никогда не теряет купонный доход. Его вложения могут быть убыточны только в том случае, если сильно измениться цена самой облигации. Чтобы избежать таких потерь инвестиции в облигации должны быть иммунизированы, то есть должны осуществляться на срок не меньший чем дюрация, а полученные купоны реинвестируются (вкладываются) в эту же облигацию. На графике 6 показан эффект инвестиций с учётом реинвестирования купона за 3 года в сравнение с ценой облигации и стоимость ОФЗ с учётом НКД.

Конечно, приобретая ОФЗ инвестор несёт некоторые издержки в отличие от депозита, обычно это брокерские и депозитарные комиссии, а также в определённых случаях возникает НДФЛ. Например, если номинал облигации 1000, а инвестор купил на рынке за 900 и продал (или облигация погасилась раньше), чем через 3 года, то со 100 брокер удержит и перечислит в налоговую 13% НДФЛ. Поэтому конечный результат стоит рассматривать с учётом этих обстоятельств. На графике 7 приведены инвестиции в ОФЗ с учетом издержек и без в сравнении с вложениями в депозит.

Однако, рассматривая данные графики, у людей может сложится не совсем корректное впечатление, что инвестиции в ОФЗ всегда выгоднее, чем депозиты. Это не совсем так, в действительности ставки доходности по ОФЗ обычно выше доходностей по депозитам, но очень существенную роль в конечном результате играет срок обращения ОФЗ. Так, например, на графике 7, инвестор покупал облигацию фактически в самое лучшее время, когда паника конца 2014 и начала 2015 привела к временному и существенному падению цены. Если бы наш инвестор купил облигацию раньше на год, то результат конечный был бы хуже депозита – график 8.

Тут я хотел бы сделать одно замечание:

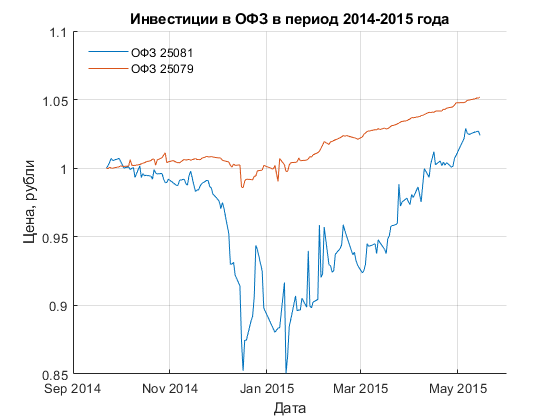

Сравнивать ОФЗ и депозит имеющие разные дюрации – некорректно. Потому, что процентный риск и в одном и в другом случае разный. Для простоты можно показать, что если бы инвестор вместо покупки одной длинной ОФЗ – в нашем случае 25081 в 2014 году приобрёл 25079, которая погасилась 03.06.2015, потом взял бы 25077 с погашением 20.01.2016, переложился дальше в 25080 – погашение 19.04.2017 и только в самом конце взял бы 25081, то его совокупный результат с учетом комиссий брокера был -бы прирост капитала в 1,4 раза, что в данном случае равно депозиту. Рузльтат был бы больше, если мы могли покупать облигации ровно на год (мы можем получать условия характерные для депозита, если составлять портфель из облигаций). Однако, как я уже писал – в отличие от депозитов, инвестор в офз практически всегда находится в более выгодном положении. Только экстремальные события, такие как конец 2014 – начало 2015 года, могли бы его нервировать, но при этом вложения в короткие на тот момент 25079 не были бы столь «раздражающими и пугающими», как это выглядело на 25081. График 9.

Подведу итог. Немного разобравшись в вопросе инвестиций в облигации, инвестор реально может получить более надежные вложения с точки зрения риска и более высокой доходности, чем депозит. При этом Разумный подход в выборе сроков инвестиций позволяет добиться практически 100% попадания в целевой ориентир доходности при возможности войти и выйти из инвестиций с накопленным доходом. Исключением являются события аналогичные 2014 году, но они создают прекрасную возможность получить ещё большую «безрисковую» доходность, если в такие моменты докупить ещё ОФЗ.

Профиль автора в соцсети: https://smart-lab.ru/profile/AVBacherov/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Экономическая статистика 15–21 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Экономическая статистика 15–21 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение