При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

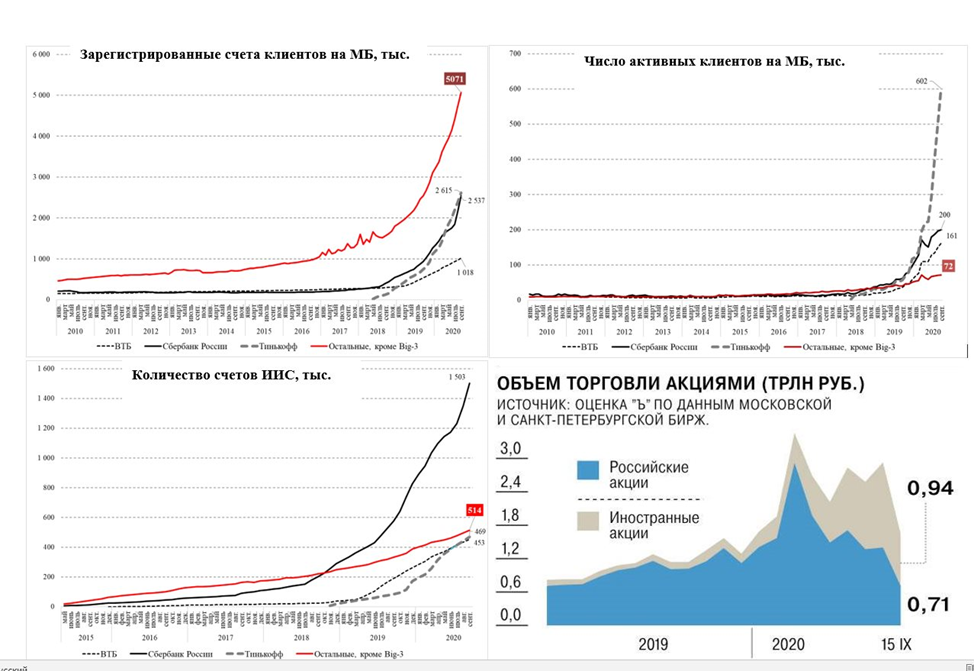

О частных инвесторах в сентябре.

Статистика активности частных инвесторов на внутреннем рынке в августе-сентябре 2020 г. не может не удивлять. Выделил бы три основные тенденции. 1. Объемы торгов акциями иностранных компаний ПРЕВЫСИЛИ обхемы сделок с акциями российских ПАО (Это воистину РЕКОРД для всех внутренних фондовых рынков в мире, достойный Книги рекордов Гиннесса!!!). 2. Идет мощное раскручивание торговой активности клиентов трех крупнейших банков (см.график числа активных клиентов на МБ). На долю 3-х банков приходится 88,2% всех активных счетов. 3. Бизнес по ИИС монополизировали те же 3 банка, на их долю приходится 82,5% всех счетов. Расчеты по клиентам составил я сам, график по торговле иностранными акциями – позаимствовал у коллег в ФБ. Не буду оценивать, что здесь хорошо, и что – плохо. Теперь мы живем в совершенно иной реальности, чем та, о которой писал Банк России в Основных направлениях развития… на 2019-2021 гг. Вместо маркетплейс мы имеем доминирование растущих финансовых экосистем 3-х банков (надеюсь, к ним добавятся еще несколько структур), население все больше предпочитает иностранные акции российским, ни ИПК, ни ГПП так и не заработали и вряд ли заработают в перспективе. Закон о маркетплейсе написан неизвестно для кого, реально нужен закон о конкуренции частных маркетплейсов. Словом, рынок пошел совсем иным путем, чем ожидалось. Это – не критика, просто, думаю, необходима переоценка ценностей в области финансового регулирования. Регулятору, видимо, нужно будет учиться приспосабливаться к новой реальности, не рубя с плеча. Приоритетами в регулировании могли бы стать более высокий уровень прозрачности информации, ускоренное развитие институциональных инвесторов, стимулирование конкуренции и новых форматов продажи финансовых продуктов.

Профиль автора в соцсети: https://www.facebook.com/ae.abramov

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Рынки в ожидании сигналов

Эта неделя обещает стать одной из самых значимых для финансовых рынков США за последние месяцы, поскольку инвесторы наконец получат доступ к массиву макроэкономических данных, способных пролить свет на реальное состояние американской экономики. Публикации отчётов по рынку труда, инфляции и потребительской активности, отложенные из-за самой продолжительной (43 дня) приостановки работы федерального правительства, должны помочь рынкам определиться с направлением движения в завершающей фазе года.

Рынки в ожидании сигналов

Эта неделя обещает стать одной из самых значимых для финансовых рынков США за последние месяцы, поскольку инвесторы наконец получат доступ к массиву макроэкономических данных, способных пролить свет на реальное состояние американской экономики. Публикации отчётов по рынку труда, инфляции и потребительской активности, отложенные из-за самой продолжительной (43 дня) приостановки работы федерального правительства, должны помочь рынкам определиться с направлением движения в завершающей фазе года.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение