При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

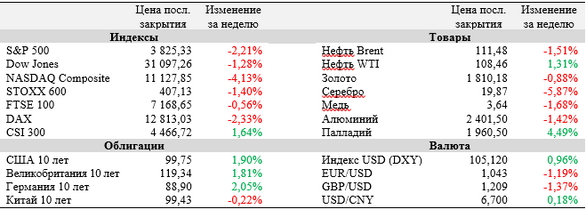

Минувший месяц стал одним из наиболее неудачных для европейских и американских индексов.

Увеличивающаяся угроза рецессии спровоцировала очередную волну распродаж на фондовых рынках в ходе прошедшей недели: исключением вновь стали китайские индексы, отыгрывающие выход экономики Поднебесной из локдаунов. Настроение инвесторам в Европе испортил очередной рекорд по инфляции, которая достигла в июне 8,6%. В этой связи перед ЕЦБ встает непростая задача по монетарному регулированию ввиду сильной дифференциации роста цен в странах региона. Между тем экономическая модель ФРБ Атланты уже сейчас предсказывает очередное квартальное снижение ВВП США в апреле-июне, и в этом случае в американской экономике будет иметь место рецессия. На текущей неделе инвесторы получат возможность детально рассмотреть настроения членов FOMC и комитета по ставкам ЕЦБ по факту публикации протоколов их последних заседаний. Кроме того, внимание рынков в пятницу захватит июньский отчет по занятости в США.

По предварительным данным Евростата, индекс потребительских цен (ИПЦ) в еврозоне по итогам июня подскочил на рекордные для региона 8,6% в годовом выражении и превысил консенсус экономистов на уровне 8,4% (г/г). Инфляция выросла в 17 из 19 стран еврозоны, замедлившись только в Германии и Нидерландах. При этом ИПЦ увеличился двузначными темпами в 9 государствах-членах и превысил 20% в Эстонии и Литве.

Ранее на минувшей неделе президент Европейского центрального банка (ЕЦБ) Кристин Лагард подтвердила намерения регулятора увеличить процентные ставки в регионе на 25 б. п. на ближайшем заседании, которое состоится 21 июля. Однако после выхода данных по инфляции в июне ситуация может измениться. В частности, члены «ястребиного» крыла комитета по ставкам, в том числе из стран Балтии, где инфляция наиболее высока, планируют настаивать на повышении ставки сразу на 50 б. п. из опасений, что ценовое давление продолжит нарастать.

Июньский индекс деловой активности в производственном секторе Китая составил 50,2 пункта, обозначив переход экономики Поднебесной к постепенному восстановлению от воздействия карантинных ограничений. Индекс оказался в зоне роста (>50 пунктов) впервые с февраля текущего года. Индекс деловой активности от компании Caixin при этом и вовсе оказался на отметке 51,7 пункта.

Индекс деловой активности в производственном секторе США от ISM не оправдал ожиданий аналитиков и составил 53,0 п. против консенсус-прогноза 54,9 п. Это стало очередным сигналом в пользу возможной скорой рецессии в США. В частности, модель ФРБ Атланты GDPNow на основе последних данных от ISM и отчета по строительству от Бюро переписи населения США предсказывает падение ВВП страны на 2,1% (к/к) во II квартале текущего года. С учетом того, что в I квартале ВВП уже снизился на 1,6% (к/к), такой сценарий будет означать переход американской экономики в состояние рецессии.

Важные события предстоящей недели:

· Федеральный комитет по открытым рынкам (FOMC) опубликует протокол июньского заседания (14-15 июня) в среду, 6 июля. Документ поможет рынкам детально оценить настроения членов FOMC и сделать выводы касательно будущих шагов регулятора в рамках курса на увеличение процентных ставок. В четверг, 7 июля, протокол последнего заседания также опубликует Европейский центральный банк.

· В пятницу, 8 июля, Министерством труда США будет опубликован отчет о занятости в стране по итогам июня. По прогнозам экономистов, количество занятых за минувший месяц увеличилось на 270 тыс., а уровень безработицы сохранился на отметке 3,6%. · На неделе не запланирована публикация отчетов компаний – представителей индексов S&P 500 и Nasdaq 100.

· Центральные банки Австралии, Польши и Сербии примут решения по ключевым процентным ставкам.

· Среди прочих наиболее важных макроэкономических публикаций текущей недели – июньский индекс менеджеров по снабжению для непроизводственной сферы США от ISM (среда) и данные по изменению числа занятых в несельскохозяйственном секторе в июне от ADP (четверг).

· В понедельник, 4 июля, американские фондовые биржи будут закрыты в связи с национальным праздником.

S&P 500

С точки зрения технического анализа на дневном графике S&P 500 ушел ниже сопротивления на 3900 в ходе минувшей недели. Индекс остается в пределах нисходящего тренда, и шансы на дальнейший рост котировок у него появятся лишь при пробитии коридора 3900-3950.

DAX

На дневном графике DAX оттолкнулся от сильной поддержки на 12 600, что дает индексу шанс на рост ближе к сопротивлению на 13 560 на текущей неделе. На такой сценарий указывает и наметившийся разворот стохастических линий, которые по-прежнему остаются в зоне перепроданности.

CSI 300

С точки зрения теханализа на дневном графике CSI 300 сохраняется стабильный восходящий тренд. Индекс получил поддержку на 4400 и после недельной консолидации выше нее может протестировать 200-дневную скользящую среднюю на 4565.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Спрос на продукты повседневного спроса помог General Mills улучшить результаты

Американская компания General Mills, один из крупнейших производителей продуктов питания, представила результаты за второй квартал финансового года, которые превзошели ожидания аналитиков по выручке и прибыли. Более устойчивый, чем предполагалось, спрос на продукты для домашнего питания помог компании компенсировать давление со стороны инфляции и неопределённости на рынке труда.

Спрос на продукты повседневного спроса помог General Mills улучшить результаты

Американская компания General Mills, один из крупнейших производителей продуктов питания, представила результаты за второй квартал финансового года, которые превзошели ожидания аналитиков по выручке и прибыли. Более устойчивый, чем предполагалось, спрос на продукты для домашнего питания помог компании компенсировать давление со стороны инфляции и неопределённости на рынке труда.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение