При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Настроения на мировых рынках в начале новой неделе можно охарактеризовать как в целом нейтральные. Негатив, связанный с усилением ожиданий более быстрого, чем предполагалось ранее, ужесточения монетарной политики в США, а также слабыми декабрьскими данными по американскому рынку труда, уже в значительной степени отыгран. Однако инвесторы предпочитают пока не совершать резких движений, учитывая, что нынешняя неделя будет весьма богатой на важные события. Внимание рынков в ближайшие дни будет приковано к статистике по инфляции в США за декабрь и выступлениям представителей ФРС, которые могут дать ориентиры для оценки траектории изменения ключевой ставки в Штатах. Кроме того, к концу недели фокус инвесторов, вероятно, начнет смещаться на новый сезон корпоративной отчетности в ведущих странах, традиционно стартующий с публикации результатов крупнейших американских банков. Прогнозы пока достаточно оптимистичные – в частности, чистая прибыль компаний из состава S&P 500, согласно консенсус-прогнозу FactSet, в 4-м квартале выросла на 21,3% г/г, а в целом за 2021 г. – на внушительные 45,1%.

Поддержку российским акциям сегодня оказывают определенное ослабление геополитических рисков в связи с улучшением политической обстановки в Казахстане, а также умеренно позитивная динамика цен на нефть и металлы. В предстоящие дни участники российского фондового рынка будут ждать итогов переговоров РФ с представителями США и НАТО по стратегической стабильности. Из сегодняшних внутренних корпоративных событий отметим внеочередное собрание акционеров «Русала», на котором будет рассматриваться вопрос о дивидендах за первые 9 месяцев 2021 г.

По состоянию на 11:45 МСК индекс МосБиржи торговался в плюсе на 0,61%, тогда как долларовый индекс РТС прибавлял 3,04%. Европейский индекс Euro Stoxx 600 уменьшился на 0,28%. Китайский CSI 300 повысился на 0,45%, гонконгский Hang Seng – на 1,09%. Фьючерс на индекс S&P 500 увеличился на 0,04%, доходность 10-летних казначейских облигаций США поднялась на 4 б.п. до 1,80%. Мартовские фьючерсы на Brent подорожали на 0,48% до $82,1 за баррель.

В США в пятницу лучше широкого рынка смотрелись акции владельца сети магазинов видеоигр и потребительской электроники GameStop, подорожавшие на 7,3% на информации о том, что компания собирается выйти на рынки криптовалют и NFT-токенов. Стоимость акций Apple, входящих в состав стратегии «US. Сбалансированная», увеличилась на 0,1%.

На торгах в Шанхае под давлением сегодня находились акции логистических компаний и компаний из сферы туризма после сообщений, что власти китайского города Тяньцзинь с населением около 14 млн человек ввели частичный локдаун из-за вспышки COVID-19. Бумаги Cosco Shipping просели в цене на 3,1%.

В Европе на фоне высоких цен на «черное золото» позитивную динамику демонстрируют акции нефтяников TotalEnergies (+0,8%), Royal Dutch Shell (+0,7%), BP (+1,1%). В России к середине дня в лидерах роста оказались обыкновенные акции «Русала» (+4,4%), «Лукойла» (+2,8%), «Сургутнефтегаза» (+1,9%), «Интер РАО» (+1,7%), «Новатэка» (+1,6%). Заметно подешевели расписки VK (-8,2%).

Техническая картина

Индекс МосБиржи

С технической точки зрения на дневном графике индекс МосБиржи пытается преодолеть отметку 3800 пунктов. В случае успеха можно ожидать нового подъема к уровню 3900 пунктов, рядом с которым также находится 50-дневная скользящая средняя.

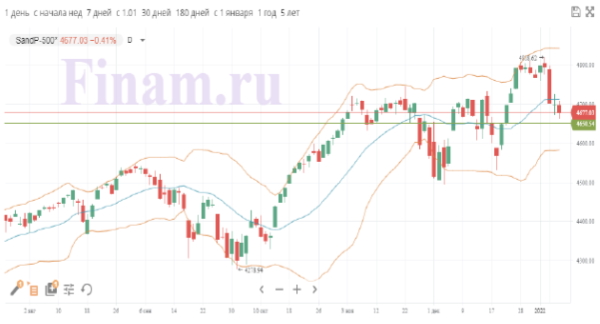

S&P 500

С точки зрения технического анализа S&P 500 опустился ниже середины канала Боллинджера. Этот факт вкупе с близостью инструмента к поддержке на 4650 пунктах создает благоприятные условия для восстановления котировок на текущей неделе.

Euro STOXX 600

С точки зрения теханализа на дневном графике индекс STOXX 600 корректируется вниз после обновления исторического максимума на прошлой неделе. Ожидаем продолжения снижения с ближайшей целью на отметке 480 пунктов, где проходит 50-дневная скользящая средняя.

CSI 300

С точки зрения теханализа CSI 300 в ходе торгов понедельника отскочил от поддержки на 4780 пунктах, что открывает хорошие перспективы для инструмента на текущей неделе. Целью для индекса станет диапазон 4930-4955 пунктов.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Экспорт швейцарских часов упал на 7,3% в ноябре

Поставки швейцарских часов за рубеж в ноябре 2025 года продемонстрировали заметное снижение. По данным Федерации швейцарской часовой промышленности, объем экспорта в годовом сопоставлении сократился на 7,3% и составил 2,247 млрд швейцарских франков. Месяцем ранее падение было менее выраженным и оценивалось в 4,4%.

Экспорт швейцарских часов упал на 7,3% в ноябре

Поставки швейцарских часов за рубеж в ноябре 2025 года продемонстрировали заметное снижение. По данным Федерации швейцарской часовой промышленности, объем экспорта в годовом сопоставлении сократился на 7,3% и составил 2,247 млрд швейцарских франков. Месяцем ранее падение было менее выраженным и оценивалось в 4,4%.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение