При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Мировые фондовые рынки начали новую неделю умеренно оптимистично, при этом внимание инвесторов в ближайшие дни будет сосредоточено на результатах заседаний ведущих центробанков, прежде всего ФРС. В связи с этим характерна реакция участников торгов на вышедшие в пятницу данные по американской инфляции, которая разогналась до максимума почти за 40 лет и, вероятно, вызовет усиление «ястребиной» риторики Федрезерва. Судя по уверенному позитивному закрытию сессии в Штатах, инвесторы надеются, что темпы роста потребительских цен в крупнейшей экономике мира близки или уже находятся на своих пиковых значениях, а с предстоящим сокращением стимулирования рынки, по-видимому, уже смирились. Об этом может говорить и достаточно спокойная ситуация на долговом рынке – доходность 10-летних «трежериз» за прошедшую неделю выросла на 12 базисных пунктов до 1,49% годовых, однако остается существенно ниже максимума этого года на уровне 1,76%.

Повышению азиатских индексов сегодня способствовали неплохие данные по индексу «Танкан» в Японии и сообщения о том, что китайские власти планируют снизить налоги и принять меры поддержки предпринимателей в условиях замедления экономики и проблем в секторе недвижимости. Некоторую поддержку российским акциям оказывают цены на нефть, которые продолжили подъем и приближаются к отметке $76 за баррель марки Brent, тогда как сдерживающим фактором остается сложная геополитическая обстановка вокруг страны.

Отметим также, что помимо ФРС решения по процентной ставке на этой неделе примут ЕЦБ, Банк Англии, а также центробанки России, Турции и ряда других стран. Из запланированной к публикации макростатистики выделим ноябрьские данные по розничным продажам в США, которые должны показать, как чувствует себя американский потребитель в непростой эпидемиологической и экономической обстановке, и предварительные индексы PMI в США и государствах Европы за прошлый месяц.

По состоянию на 11:45 МСК индекс МосБиржи торговался в минусе на 0,63%, тогда как долларовый индекс РТС опускался на 0,74%. Европейский индекс Euro Stoxx 600 увеличился на 0,27%. Гонконгский Hang Seng по итогам торгов повысился на 0,05%, а китайский CSI 300 укрепился на 0,57%. Фьючерс на индекс S&P 500 поднялся на 0,23%, доходность 10-летних казначейских облигаций США стабильна на уровне 1,49%. Февральские фьючерсы на Brent выросли на 0,71% до $75,7 за баррель.

В США в пятницу в лидерах роста оказались акции технологических компаний, чему способствовали в том числе хорошие квартальные результаты Oracle (+15,6%) и Broadcom (+8,3%). Стоимость акций Apple, входящих в состав стратегии «US. Сбалансированная», увеличилась на 2,8%.

На торгах в Гонконге лучше широкого рынка смотрелись акции платформы по сбору и обработке медицинских данных Alibaba Health Information Technology (+4,1%) и интернет-компании Meituan (+2,1).

В Европе на фоне удорожания «черного золота» неплохо выглядят акции нефтяников. Цена бумаг TotalEnergies выросла на 0,6%, Repsol – на 0,7%, Eni – на 0,4%.

В России к середине дня выросли акции «ФосАгро» (+1,3%) на информации о том, что компания выплатит дивиденды за 3-й квартал в размере 234 руб. на бумагу. При этом в лидерах снижения после прохождения отсечки для выплаты дивидендов за минувший квартал находились акции «Северстали» (-4,5%).

Техническая картина

Индекс МосБиржи

С технической точки зрения на дневном графике индекс МосБиржи не смог удержаться выше 3900 пунктов и, вероятно, продолжит снижение с ближайшей целью на отметке 3700 пунктов.

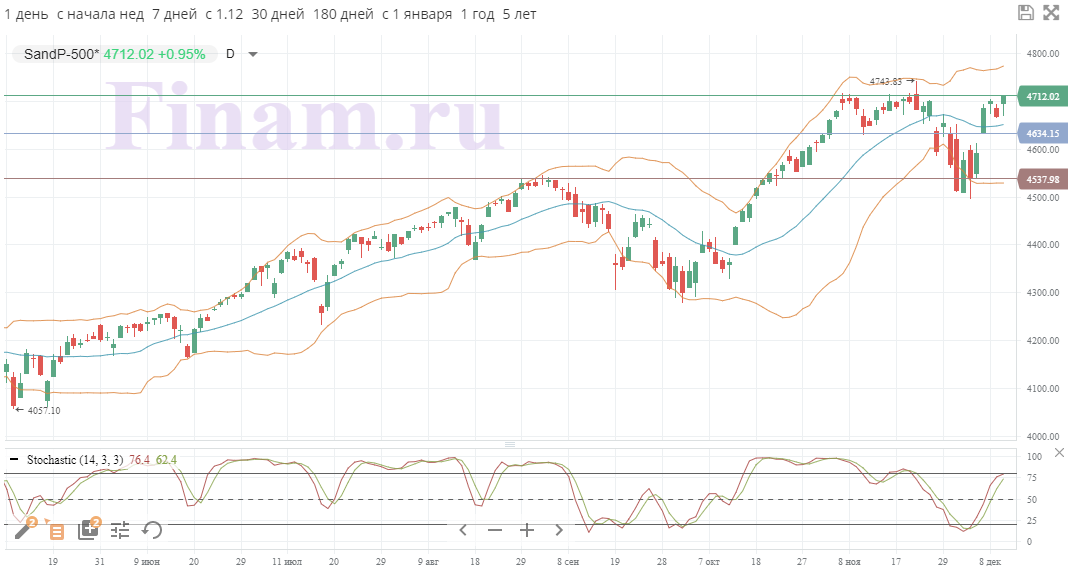

S&P 500

С точки зрения технического анализа S&P 500 вплотную подобрался к историческому максимуму после того, как рынок полностью выкупил «просадку» инструмента. При этом расположение стохастических линий ниже 75 пунктов говорит о том, что потенциал роста по-прежнему сохраняется. Индекс имеет все шансы взять новую вершину в диапазоне 4745-4775 пунктов на текущей неделе при отсутствии негативного фона. Поддержка будет найдена на уровне середины канала Боллинджера на 4650 пунктов.

Euro STOXX 600

С точки зрения теханализа на дневном графике индекс STOXX 600 оттолкнулся от линии среднесрочного восходящего тренда, превысил 50-дневную скользящую среднюю и уровень 475 пунктов. Ожидаем продолжения подъема с перспективой тестирования исторического максимума.

CSI 300

С точки зрения теханализа на дневном графике индекс CSI 300 вышел наверх из симметричного треугольника. Ожидаем продолжения подъема в рамках отработки фигуры, с целью в районе 5200 пунктов.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Золото укрепляется: ожидания снижения ставок ФРС и геополитическая напряжённость поддерживают спрос

В среду котировки золота продолжили рост, получая поддержку от ожиданий дальнейшего смягчения монетарной политики Федеральной резервной системы и усиления геополитических рисков.

Золото укрепляется: ожидания снижения ставок ФРС и геополитическая напряжённость поддерживают спрос

В среду котировки золота продолжили рост, получая поддержку от ожиданий дальнейшего смягчения монетарной политики Федеральной резервной системы и усиления геополитических рисков.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение