При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В четверг, 3 июля, на мировых фондовых площадках преимущественно преобладают лонговые настроения. Индекс S&P 500 2 июля закрылся в зеленой зоне – котировки выросли на 0,47% до 6 227,42 п., Dow Jones Industrial Average снизился на 0,02% до 44 484,42 п., а Nasdaq Composite увеличился на 0,94% до 20 596,93 п. Сегодня фьючерсы также торгуются в зеленой зоне.

Индексы S&P 500 и Nasdaq обновили рекорды благодаря сильному подъёму акций, таких как Tesla (+5%), Apple (+2,2%), Oracle (+5%) и Nike (+4,2%). Причиной оптимизма стали новости о торговых соглашениях США с Вьетнамом, а также планы Oracle по строительству дата-центра для OpenAI. При этом рынок получил неожиданный сигнал к снижению ставок: отчет ADP показал первое за два года сокращение занятости в частном секторе. Сегодня инвесторы ждут ключевые данные по занятости (Non-Farm Payrolls). Это ключевой показатель для ФРС, поскольку сильный рынок труда позволяет регулятору не спешить с понижением ставок и дождаться оценки влияния тарифов на инфляцию.

Европейские рынки сегодня движутся вверх, подогреваемые оптимизмом от подписания торговых соглашений и снижения напряжённости в отношениях США–Китай. Европейский индекс STOXX50 сегодня растет на 0,17% до 5327,85 пунктов. Однако впереди — ключевые события: данные по безработице в США, возможная эскалация тарифов 9 июля и решения экономической политики. Эти события могут существенно изменить тон рынка в ближайшие недели.

Доходность британских гособлигаций сегодня немного снизилась на 0,8% в начале торгов до 5,361%. после сильного роста накануне. Это связано с тем, что лидер лейбористов Кир Стармер выразил поддержку министру финансов Рэйчел Ривз, что успокоило опасения по поводу возможного увеличения госдолга при новом правительстве. Тем не менее рынки остаются настороженными: несмотря на частичное восстановление, стоимость заимствований остаётся высокой, а инвесторы ждут, как правительство будет решать проблему дефицита бюджета.

Азиатские рынки также демонстрируют лонговые настроения. Китайский индекс CSI 300 растет на 0,62% до 3968,07 пунктов. Настроения рынка улучшились после того, как США сняли ограничения на экспорт в Китай для разработчиков программного обеспечения для проектирования микросхем и производителей этана. Однако переговоры США с Вьетнамом, Японией и Южной Кореей по новым торговым соглашениям проходят непросто. Введение 20% пошлины на товары из Вьетнама может стать прецедентом для более жёстких мер в отношении других стран, включая Европу и Японию. Дополнительную нервозность рынкам придают предстоящие данные по занятости в США.

Индекс деловой активности (PMI) в сфере услуг Китая, рассчитываемый Caixin, в июне снизился до 50,6 — минимального значения с сентября прошлого года. Для сравнения, в мае он составлял 51,1. Аналитики ожидали менее выраженного снижения — до 51,0. При этом показатель, остающийся выше отметки 50, сигнализирует о продолжении роста в секторе. Одновременно с этим сводный PMI, объединяющий данные по промышленности и услугам, вырос до 51,3 по сравнению с 49,6 в мае, указывая на восстановление активности в экономике.

Индекс Мосбиржи сегодня торгуется в зеленой зоне – котировки прибавляют 0,56% до 2 831,15 п. Тем не менее сохраняется неопределенность. С одной стороны - позитивные сигналы о перспективах снижения ключевой ставки, охлаждения экономики, с другой – отсутствие продвижения переговоров относительно конфликта на Украине.

Индекс деловой активности (PMI) сферы услуг в России упал с 52,2 п. в мае до 49,2 п. в июне, по данным S&P Global. Такие результаты указывают на возобновление снижения объемов производства в компаниях сектора. Основными причинами спада стали ослабление спроса потребителей и замедление роста новых продаж.

Уровень безработицы в России в мае достиг рекордного минимума — 2,2%. В экономике заняты 74,5 из 76,2 млн человек трудоспособного возраста, причем почти половина — женщины. В целом среднегодовой показатель безработицы в 2024 году оказался на самом низком уровне за три десятилетия.

Сегодня последний день для попадания в реестр акционеров, имеющих право на получение дивидендов для компаний: «Ставропольэнергосбыт», «ТНС энерго Марий Эл.».

Минфин РФ также опубликует сегодня отчет о формировании и использовании дополнительных нефтегазовых доходов федерального бюджета в июне.

Технический анализ

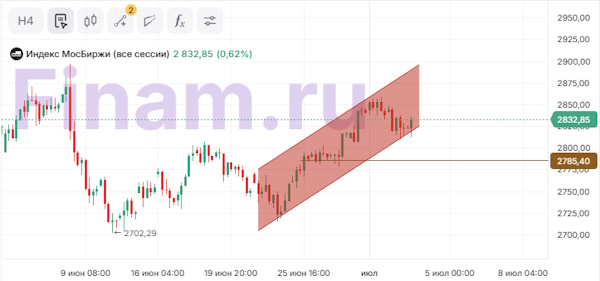

Индекс Мосбиржи

Индекс Мосбиржи на 4-х часовом таймфрейме подошел к нижней границе восходящего канала. При негативном новостном фоне цена может спуститься к уровню поддержки в 2 787,8 п. Однако, цена может вернуться в канал и дойти до верхней границы в 2 880 п.

S&P 500

Котировки индекса S&P500 продолжают движение в восходящем канале, обновив исторические хаи. Сейчас цена может прийти к верхней границе канала в 6 500п. Зоной поддержки может стать уровень в 6 056 п.

Euro STOXX 50

Европейский индекс STOXX50 движется в восходящем канале. Цена может дойти до нижней границы канала в 5 100 п. Также коррекция может случится до 5 059 п., где поддержкой будет выступать зеркальный уровень.

CSI 300

Китайский индекс CSI300 вышел из нисходящего канала. Следующими уровнями сопротивления будут выступать зоны 4 035 п. и 4 200 п.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

АЛРОСА снизит добычу

Участники рынка называют это решение ожидаемым, крепкий рубль давит на котировки акций компании.

АЛРОСА снизит добычу

Участники рынка называют это решение ожидаемым, крепкий рубль давит на котировки акций компании.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение