При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

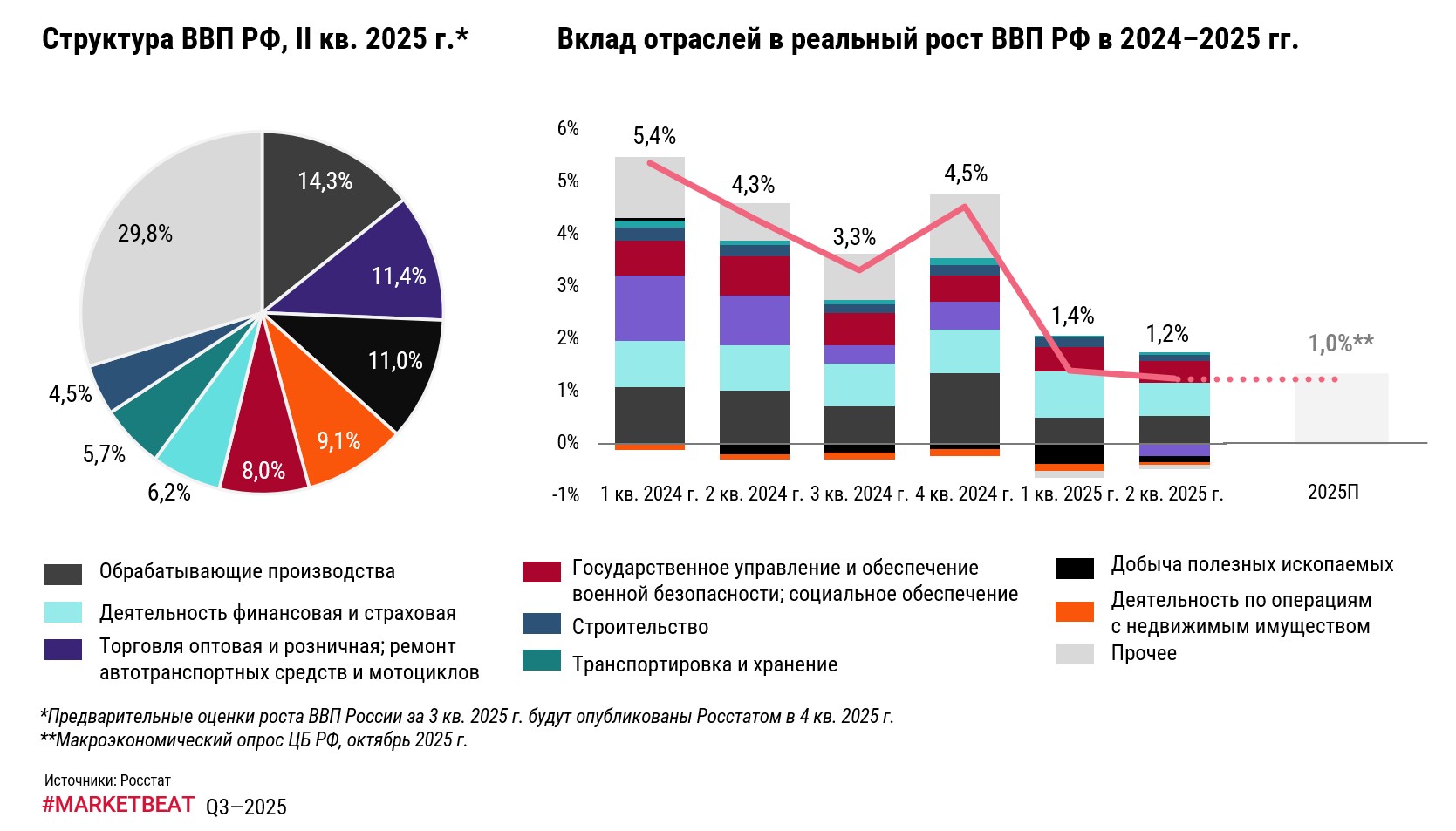

Снижение инфляционного давления в 2025 году удалось достичь ценой «резкой стабилизации» экономического роста – во 2-м квартале* 2025 года ВВП показал снижение до 1,2% в реальном выражении за счет продолжения охлаждения внутреннего спроса и снижения активности добывающих отраслей, что согласуется со сценарием «мягкой посадки» экономики.

Замедлению экономики в первом полугодии 2025 года способствовало как снижение оборотов добывающей отрасли, связанное со снижением цен на энергоносители, так и снижение внутреннего потребления: реальный рост добавленной стоимости оптовой и розничной торговли в 1-м и 2-м кварталах 2025 года сменился с нулевого на отрицательный (-2% к прошлому году в реальном выражении).

Лидером по росту валовой добавленной стоимости остается финансовая и страховая деятельность на фоне обслуживания кредитов и роста сбережений населения. При этом реальный рост отрасли обеспечен в основном дефляционным эффектом, связанным с сужением чистой процентной маржи банков.

Согласно прогнозам аналитиков ЦБ, постепенный выход из жестких денежных условий и компенсация недополученных нефтегазовых доходов государственными заимствованиями на внутреннем рынке будут способствовать частичному восстановлению спроса и стабилизации роста ВВП на отметке в 1% по итогам 2026 года.

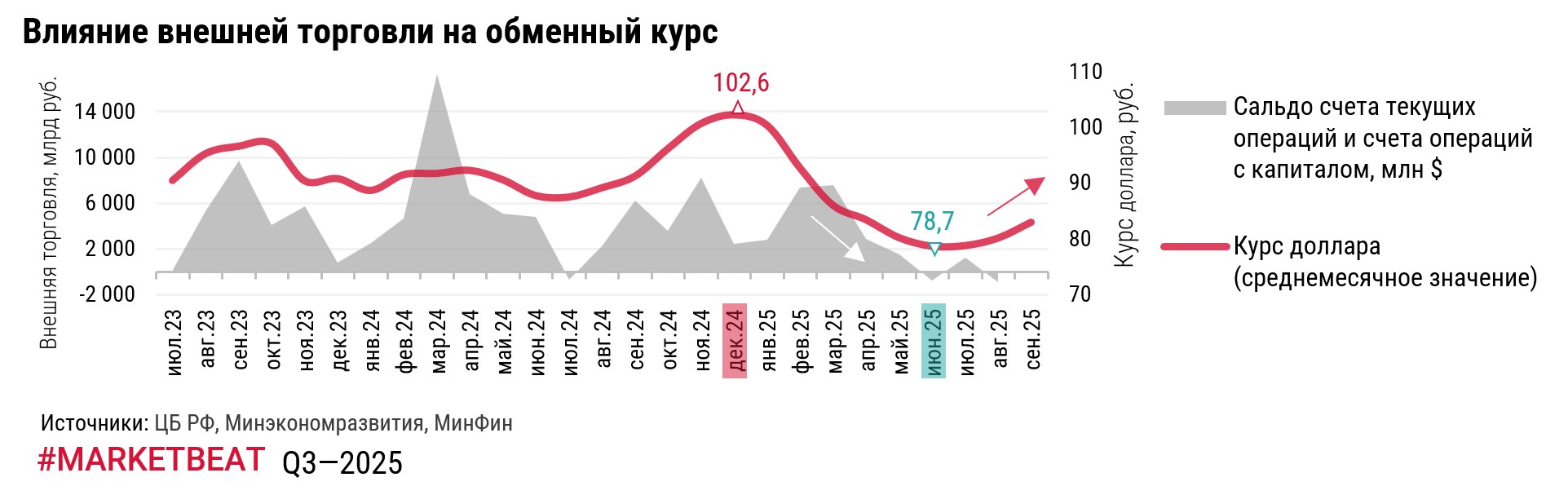

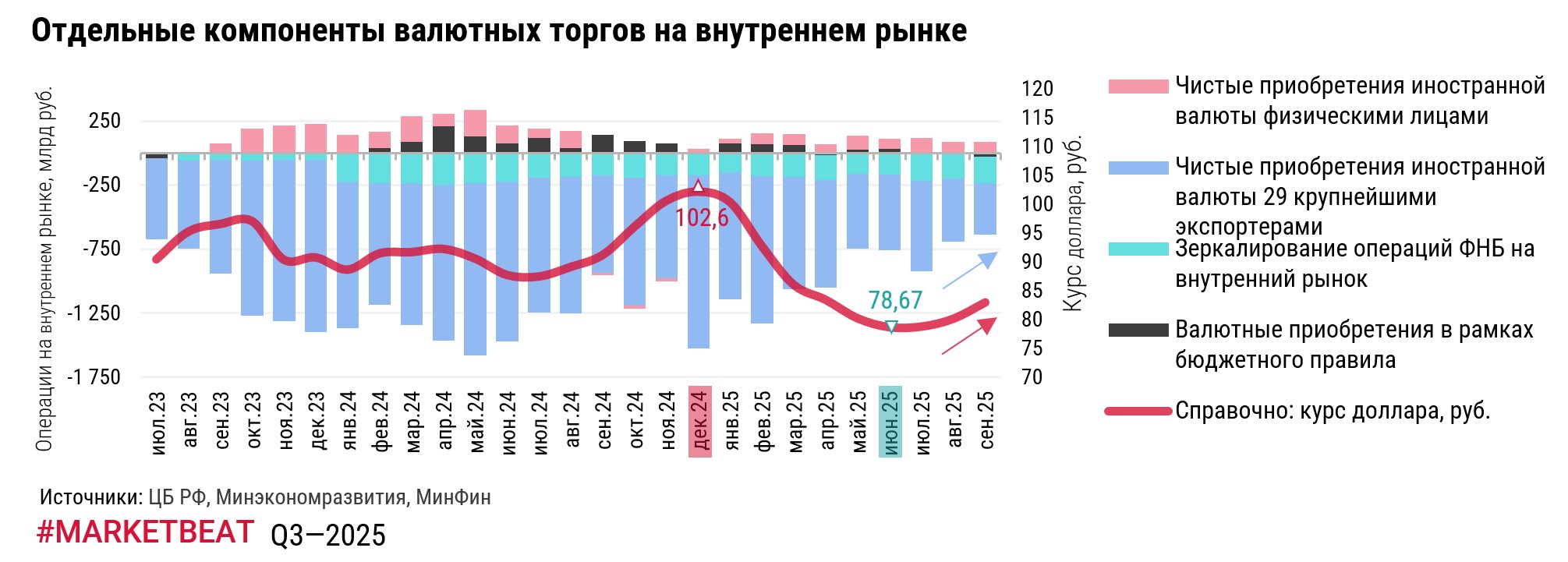

В 3-м квартале 2025 года отечественная валюта взяла курс на ослабление позиций на волне ухудшения геополитических ожиданий, снижения объема нефтегазовых доходов и сальдо внешней торговли. Курс доллара к концу сентября вырос на 5% к минимальному среднемесячному значению 2025 года, зафиксированному в июне, и остановился на отметке 82,9 руб. за доллар. В проекте бюджета** на 2026 год заложено консервативное ослабление российской валюты (среднегодовое значение) на 10% к текущим котировкам – 92,2 руб. за доллар.

Взаимосвязь курсовой динамики и ключевой ставки в 2025 году демонстрирует сходство с ситуацией 2022 года, когда на протяжении нескольких кварталов рынок так же существовал в условиях сильно укрепившегося рубля. Как и в 2022 году, снижение ставки регулятора уже сопровождается снижением курса национальной валюты. Фундаментальными предпосылками дальнейшего ослабления рубля являются снижающиеся объемы валютной выручки экспортеров и выход сальдо внешней торговли в отрицательную зону. Баланс факторов, влияющих на курс, складывается в пользу дальнейшего ухудшения позиций национальной валюты.

*Предварительные оценки роста ВВП России за 3 кв. 2025 г. будут опубликованы Росстатом в 4 кв. 2025 г.

**Законопроект № 1026181-8 «О федеральном бюджете на 2026 год и на плановый период 2027 и 2028 годов». Принят Госдумой РФ в I чтении 22.10.2025.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение