При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Стоит ли доверять аналитикам при оценке форвардных показателей на S&P 500?

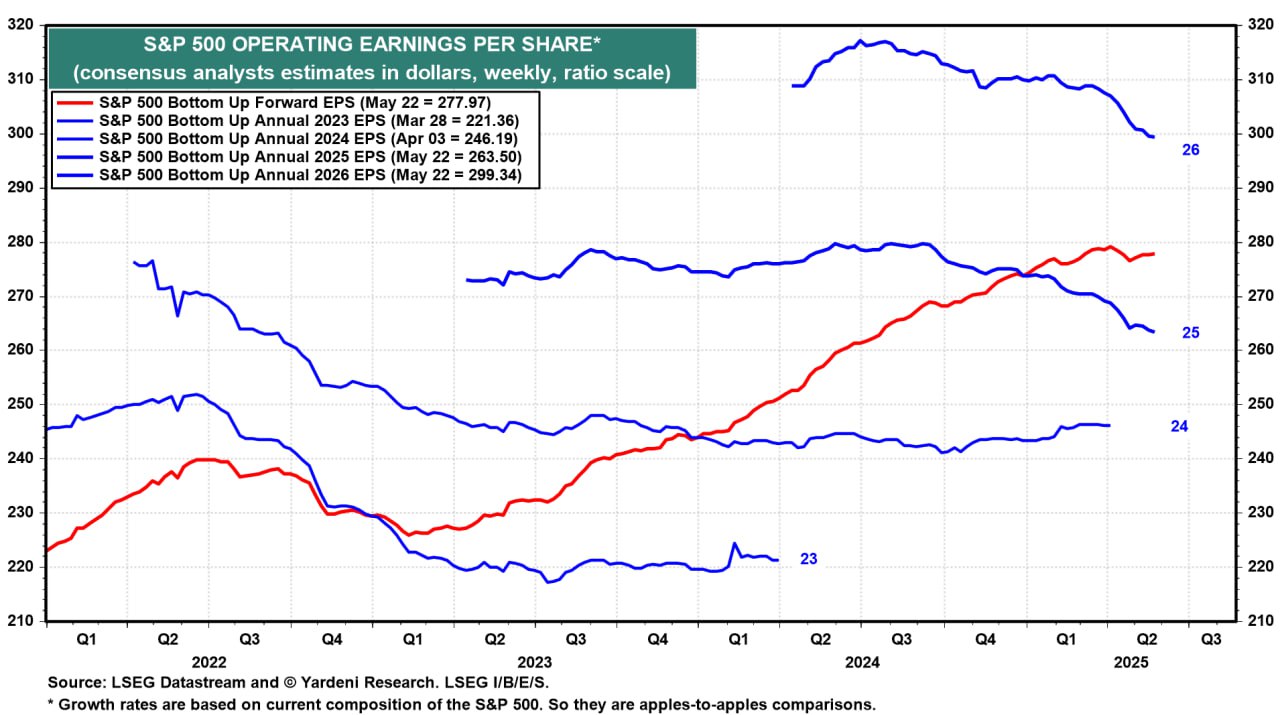

В начале октября 2024 аналитики Wall St прогнозировали операционную прибыль на акцию для S&P 500 на уровне 280 за полный 2025 год, предполагая, что рост к 2024 составил 13.8% с учетом корпоративный байбеков.

После победы Трампа в конце 2024 оценки нормализовались до 275 с минимальной корректировкой ожиданий, т.к. считалось, что нацеленность Трампа на рынок и экономику сделает то, что было в 2017-2018, т.е. снижение налогов и дерегуляция, компенсируя весь потенциальный негатив от торговой неопределенности.

По мере продвижения тарифного хаоса прогнозы прибыли продолжили снижаться и достигли минимума за весь период опросов – 264, что на 5.7% ниже максимальных оценок осенью 2024, но все еще предполагается, что прибыль вырастет примерно на 7.2% г/г.

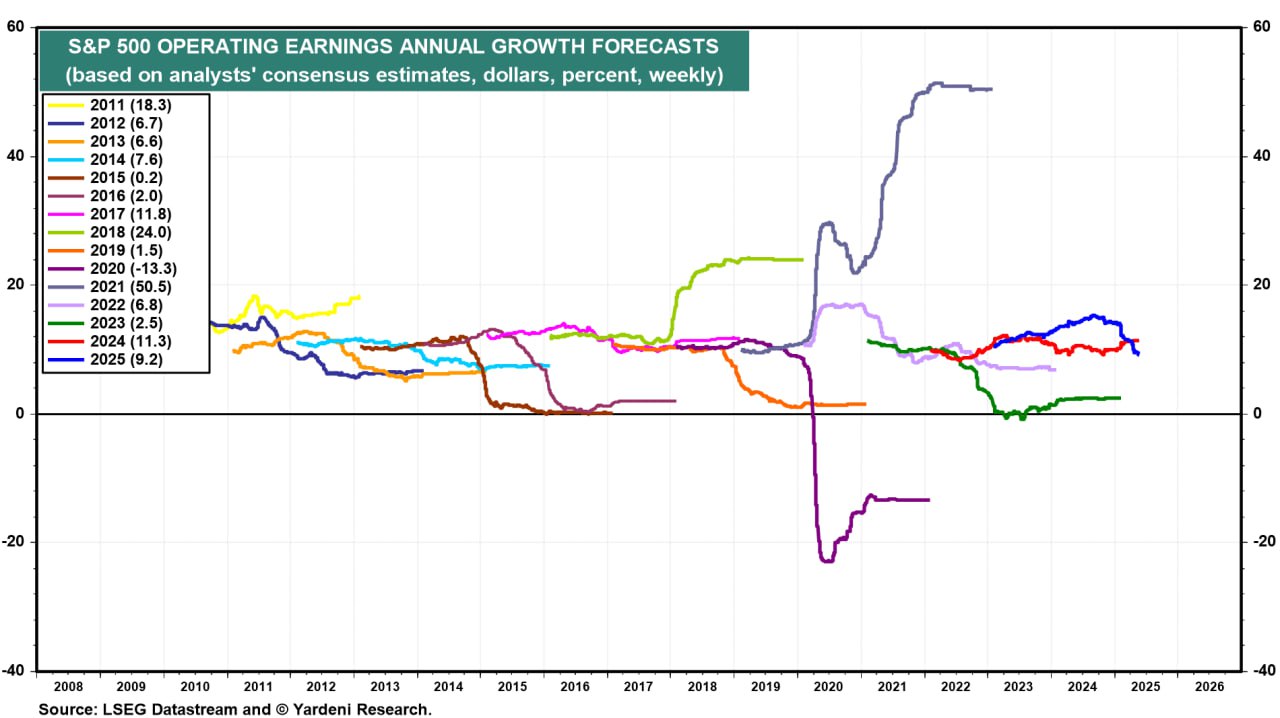

Это достаточно высокий рост по историческим меркам, практически соответствуя среднегодовому росту 2011-2019 (около 8.7%), тогда как в 2020-2024 среднегодовой рост прибыли ускорился до 9.7%, где в 2020 (-13.3%), в 2021 +50.5%, 2020 +6.8%, в 2023 +2.5%, а в 2024 +11.3% по данным Datastream.

Даже со снижением оценок прибыли, никакой рецессии в 2025, не говоря уже о кризисе, не просматривается по версии Wall St – лишь легкое замедление темпов роста.

Хороший вопрос: способны ли профессиональные аналитики предсказывать кризисы или рецессии?

Оценивая историю прогнозов в ретроспективе, ответ однозначный – НЕТ! За всю историю не был предсказан ни один кризис.

Понятно, что 2020 год следует вывести из расчетов, т.к. кризис был спровоцирован непредсказуемыми форсмажорными обстоятельствами, но замедление финансовых показателей в 2019, 2015-2016 вполне прослеживалось на основе макроструктурного анализа.

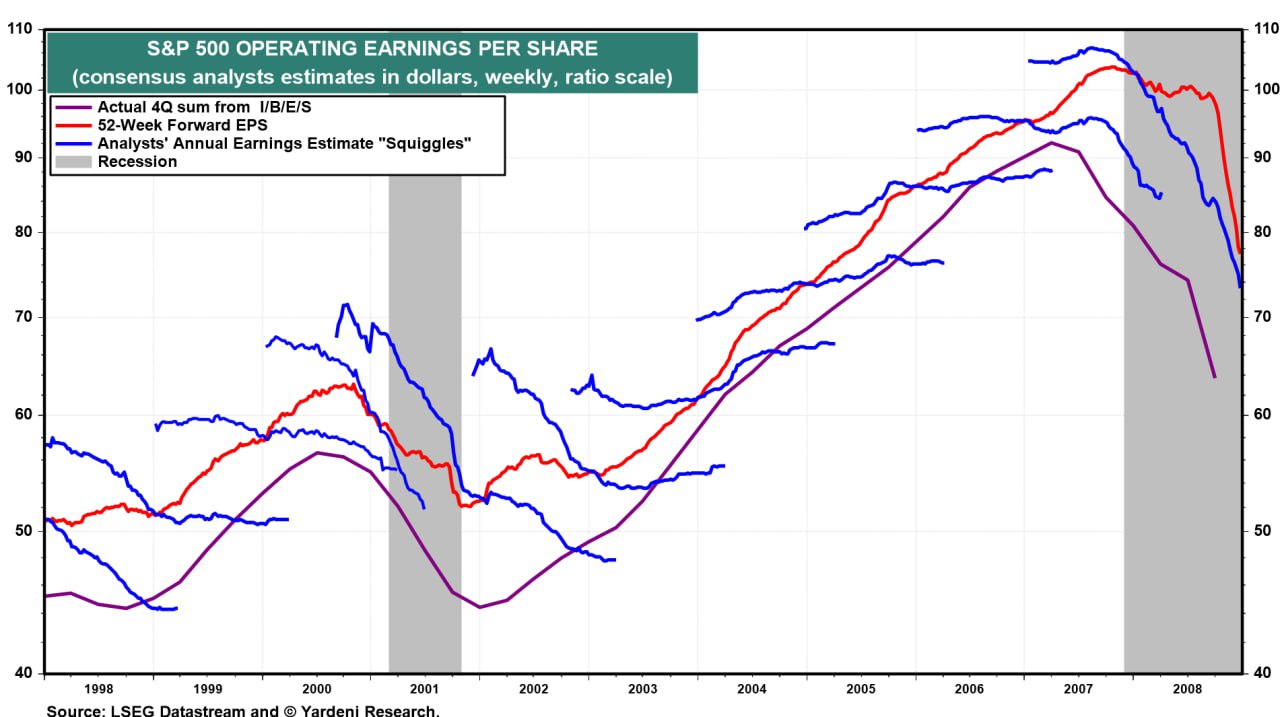

Лучшей иллюстрацией полной невменяемости аналитиков является 2008 год (динамика прибыли и прогнозов показана на отдельном графике).

Фактическая прибыль начала резко снижаться уже в 3кв07, тогда как первые пессимистичные оценки начали появляться лишь в январе-феврале 2008. Ускорение темпов снижение прогнозов началось с мар.08, но даже так – прогнозы на 6-9 месяцев запаздывали за эскалацией драматизма в реальном мире. Аналитик до последнего считали, что компании в 2008-2009 отделаются «легким испугом».

Вообще, оценивая динамика прогнозов в ретроспективе, можно заметить, что изначальные прогнозы всегда завышены и почти всегда по мере приближения к отчетному периоду оценки корректируются ВНИЗ.

Почему это происходит? Чистая манипуляция форвардными/прогнозными мультипликаторами. Обычно в СМИ указывается текущая капитализация рынка к форвардным показателям. Если неадекватно завысить ожидания, соответственно текущая капитализация покажется заниженной.

Например, завышая прогнозную прибыль на 20%, они манипулируют интерпретацией текущей капитализацией, которая оказывается на 20% ниже адекватной оценки. Чем выше показатель в знаменателе, например P/S или P/E, тем ниже итоговый коэффициент. Вот для этого и завышают прогнозные прибыль и выручку.

СМИ редко (на самом деле практически никогда) не публикуют историю прогнозов аналитиков, поэтому кажется, что рынок всегда очень дешев. То, что оценки по мере публикации отчетов подгоняются к реальности, уже никого не волнует, к этому моменту будут брать вновь неадекватно завышенные прогнозные показатели на 2026. Это бесконечная история.

Два ключевых вывода: аналитики никогда в истории не предсказали ни одного кризиса или рецессии, прогнозы показатели всегда искусственно завышаются.

То, что прогнозы прибыли на 2025 скорректировались лишь на 5-6% не отменяет рисков рецессии или кризиса. Аналитики лишь выдают желаемое за действительное, сильно недооценивая масштаб хаоса при новой администрации Белого дома.

Telegram канал автора: https://t.me/s/spydell_finance/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Рост цен, тарифов ЖКХ и запрет на запреты

Цены: подорожают или снизятся? Тарифы на ЖКХ предлагают поднять в 2-3 раза. Рост цен на бензин сдержали, но качество снижено. КПРФ предлагает 6-часовой рабочий день. Насколько подорожает новогодний стол. Рост цен на продукты и вопрос с хлебом. Предложено запретить иностранные игрушки. В России призывают остановить вал запретов и блокировок.

Рост цен, тарифов ЖКХ и запрет на запреты

Цены: подорожают или снизятся? Тарифы на ЖКХ предлагают поднять в 2-3 раза. Рост цен на бензин сдержали, но качество снижено. КПРФ предлагает 6-часовой рабочий день. Насколько подорожает новогодний стол. Рост цен на продукты и вопрос с хлебом. Предложено запретить иностранные игрушки. В России призывают остановить вал запретов и блокировок.

Перспективы снижения ставки ФРС в 2026 году не ясны

Хотя ФРС, скорее всего, снизит ставку в декабре, перспективы денежно-кредитной политики в следующем году определить сложнее. Рабочая гипотеза Goldman Sachs заключается в том, что в первой половине следующего года темпы смягчения замедлятся по мере возобновления экономического роста и снижения инфляции.

Перспективы снижения ставки ФРС в 2026 году не ясны

Хотя ФРС, скорее всего, снизит ставку в декабре, перспективы денежно-кредитной политики в следующем году определить сложнее. Рабочая гипотеза Goldman Sachs заключается в том, что в первой половине следующего года темпы смягчения замедлятся по мере возобновления экономического роста и снижения инфляции.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение