При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Коллапс на подходе.

Мы входим в период самой значительной макроэкономической и финансовой волатильности с 2008 года. Получается некий «идеальный шторм», когда происходит конвергенция множества потенциально разрушительных процессов и факторов в одной точке и в одном времени, что в конечном итоге может способствовать разрастанию кризиса по всем фронтам. Причем пул разрушительных факторов по отдельности может не нести катастрофических последствий и легко управляется, подавляется, но в совокупности конвергенция дисбалансов практически не контролируема. Катализатором, спусковым крючком, как это обычно бывает, может выступить совершенно случайный внешний процесс, каким является коронавирус.

Мы имеет производственный и долговой пузырь в Китае с одновременным переходом страны на новую фазу постиндустриальную развития, когда промышленность не играет доминирующую роль в формировании экономики и богатства. Однако фазовый переход одной архитектуры развития к другой всегда сопровождается болезненным кризисом.

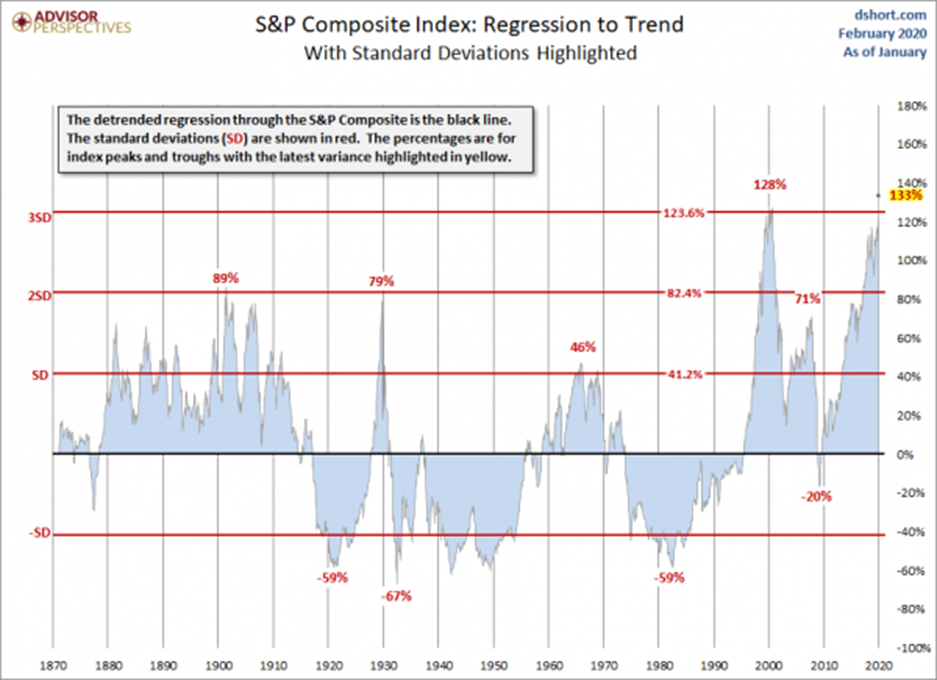

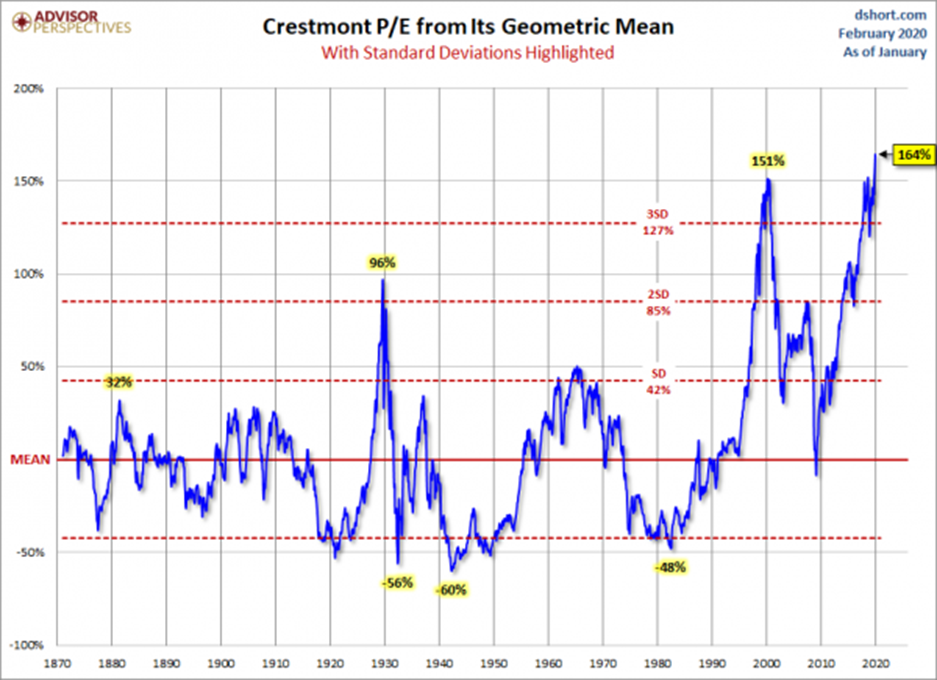

Мы имеет структурный профицит финансовых активов в США, Западной Европе и Японии над способностью экономики абсорбировать и распределять эти финансовые активы. Это отражается в отрицательных ставках и чудовищных пузырях на рынке активов с хроническим пренебрежением к чувству меры и баланса. Это в свою очередь отражается в спросе на токсичные, мусорные финансовые продукты с устойчиво высоким риском и в запредельных финансовых мультипликаторах. Пузыри вообще везде, где только возможно и даже невозможно. Скорость разгона рынка отклоняется на 140% (на пике в феврале) в сравнении с исторически-средним темпом роста на протяжении 150 лет. Это самое значительное отклонение в истории

Мы имеем полное исчерпание возможностей денежно-кредитного и бюджетного стимулирования. Ставки опущены до нуля и даже в минус, степень концентрации ЦБ в экономике рекордная, а госдолг к ВВП выше, чем когда-либо в совокупности для развитых стран. Это главное отличие нового кризиса от 2008-2009. Спасать некому и нечем.

Мы имеет риски остановки процессов товарной и финансовой глобализации и усиление протекционизма практически на всех уровнях. Вероятно, это самые серьезные и непредсказуемые последствия, которые только могут быть.

Мы имеет неразрешенные, но замороженные долговые проблемы в Европе и США, которые усилены абсурдной политикой корпораций, которая заключается в дивидендах и байбеках под долги. Не расширение производственных мощностей через инвестиции под долги, а по сути вывод денег из компании под долги. Рано или поздно это должно привести к деструктивным последствиям.

Мы имеет самое значительное с 1930 годов социальное неравенство для развитых стран, в первую очередь для США, что определенно не выступит причиной кризиса, но усилит и обострит кризисные процессы.

В конечном итоге, мы имеем самый значительный за всю историю человечества дисбаланс между финансовыми активами и точками приложения капитала, а что происходит в условиях такого дисбаланса? Правильно, приведение системы в равновесие через утилизацию избыточного капитала.

На протяжении многих лет рынки последовательно и систематически игнорировали любые возможные негативные сценарии сначала от наркотического угара после вливаний ликвидности мировыми Центральными Банками, а с 2017 года от обостренной лояльности корпораций к акционерам. Последнее выражалось в невменяемых объемах байбека и дивидендов относительно выручки/операционного потока. Центральные банки прекратили накачку рынков к декабрю 2017, а корпорации с 2019 снижают объем байбеков максимальными темпами с 2008 (около 20% относительно 2018) и продолжают это делать в 2020. Т.е. два основных и наиболее мощных канала впрыска ликвидности сошли или сходят со сцены. Однако, как это обычно бывает, терминальная фаза истерии произошла в начале 2020 на фоне самых мрачных перспектив глобальной экономики.

Падение ВВП Китая в 1 квартале может составить 10% при условии выхода на полную мощность с 1 марта 2020 и это станет самым значительным квартальным сокращением со Второй Мировой для Китая. А мировая экономика впервые с 2009 может показать отрицательную годовую динамику квартального ВВП. Какую? Пока неизвестно, учитывая непредсказуемую реакцию властей в Европе, Корее и Японии на вспышку коронавируса. Если количество заболевших разгонится по экспоненте, а реакция будет схожа с китайской, то однозначно 1-2 квартал станет худшим с 2009 вплоть до обвала на 7-8% год к году и это оптимистический сценарий. Там не только срыв глобальных производственных цепочек, там речь идет о каскадном обрушении всех секторов экономики. Рост дебиторки/кредиторки между компаниями, т.е. неплатежи по поставкам, разгон кассовых разрывов, рост задолженности по аренде, заработной плате, процентным платежам и так далее, банкротство компаний. Если Китай как то балансирует в силу специфики командно-административной системы управления, то в Европе так не получится. Последствия могут быть сумасшедшими. Риски огромные. Все это может наложиться на вышеуказанные дисбалансы и рвануть сильнее, чем в 2008. Когда я писал, что грохнет, как 100 Lehman Brothers одновременно, это не было шуткой или попыткой нагнать драматизма. Это было скорее оптимистичным описанием потенциальных разрывов.

Вчера европейские рынки рухнули на 4-6% и это стало самым сильным падением с 24 июня 2016, Корея упала максимальными темпами с октября 2008, а в США самое сильное падение с декабря 2018. Но волатильность будет огромной. Чем быстрее вирус будет разрастаться по миру, тем более голубиной будет риторика мировых ЦБ с готовностью накачать ликвидностью. Плюс к этому, необходимо смотреть не столько за динамикой, сколько за реакцией властей на эту динамику и оценкой карантинных мер. Всем плевать на вирус. Имеет значение будет ли карантин и в какой мере, что прямым образом отражается на экономике и денежных потоках. Поэтому рынки будут болтаться вверх-вниз с огромной амплитудой.

Профиль автора в соцсети: https://spydell.livejournal.com/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Фондовый рынок: отчеты эмитентов с 15 по 21 декабря 2025

Крупнейшие эмитенты фондового рынка, публикующие отчеты на неделе 15-21 декабря 2025 года.

Фондовый рынок: отчеты эмитентов с 15 по 21 декабря 2025

Крупнейшие эмитенты фондового рынка, публикующие отчеты на неделе 15-21 декабря 2025 года.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение