При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Как оценить и выбрать решение, отвечающее задачам инвестора?

Я часто в интервью говорю, что страхую (правильно говорить на рынке – хеджирую) свои позиции и позиции клиентов с помощью фьючерсов и опционов. Как я определяю, чем лучше хеджирвать сейчас? Конечно, факторов немало. В этом цикле статей я покажу один из них на простом примере. Кроме того я постараюсь немного развернуть свой ответ, чтобы принцип могли понять не только те, кто в теме.Прежде всего несколько оговорок и пояснений:

Итак, пример. Я буду рассматривать страховку рублевой позиции от роста курса USD/RUB, или иными словами от обесценения рубля. Все тоже самое можно сделать с точностью до наоборот, и если кому интересно – пусть он считает это домашним заданием. Рублевую позицию я буду опять же для простоты рассматривать просто как рубли, хотя суть не меняется если это рублевые ценные бумаги, депозиты и другие рублевые активы. Просто в этом случае в расчет добавляются некоторые динамические составляющие, но это не меняет сам принцип. Начальные условия у нас будут такими: есть капитал 78500+9000=87 500 рублей, который мы хотим застраховать от обесценения рубля. Он специально представлен таким образом, чтобы дальше было легче показать суть некоторых шагов.

Для начала немного ликбеза о том, как ведут себя фьючерс и опцион (на дату эспирации — погашения), для тех кто не знаком со срочными контрактами.

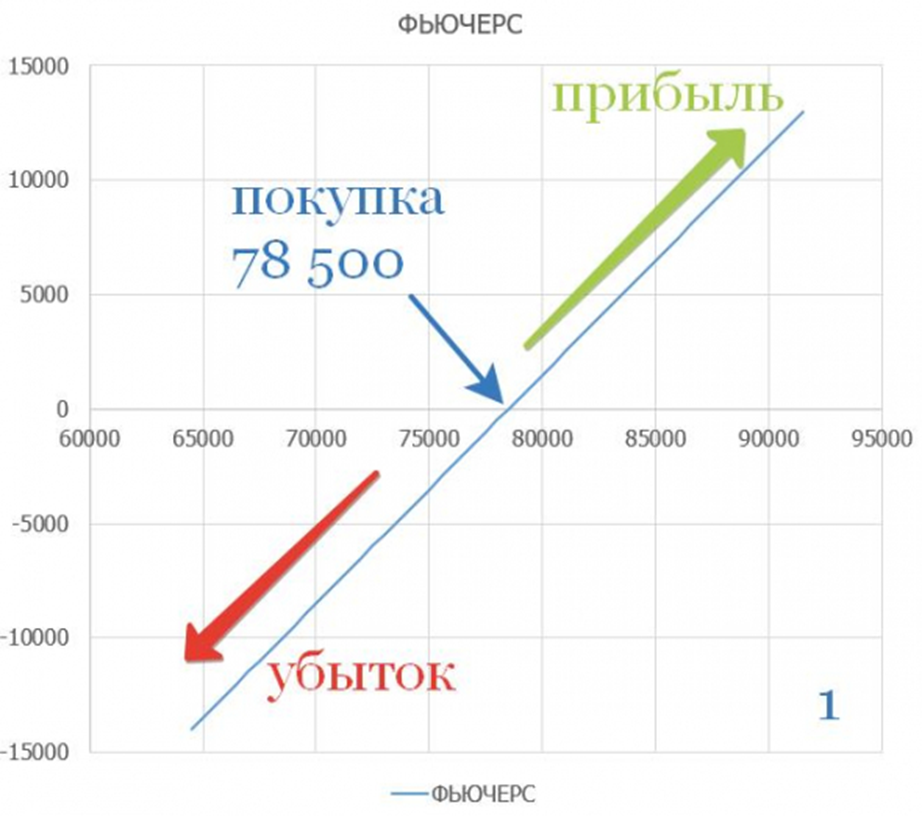

Чтобы застраховать себя от обесценения рубля мы можем купить фьючерсный контракт. Продемонстрировать суть его работы можно на графике Profit/Loss (PL – доход/убыток). По Оси х отложено изменения курса USDRUB в расчете на 1000 долларов, по оси Y прибыль или убыток в рублях. То есть, если курс вырастет до 85 рублей за доллар, то на одном фьючерсном контракте мы заработаем 6500 рублей (так в одном контракте 1000 долларов США).

На этом этапе я подошел к концу с ликбезом по фьючерсам и опционам, необходимом для решения моей задачи хеджирования.Кто заинтересовался – советую промоделировать поведение фьючерсов и опционов, например, на http://options.moex-school.com/ для разных случаев, с разными ценами исполнения и т.п. Одна проблема, там не удастся их построить вместе на одном графике.

Оговорка. Конечно, читатель должен понять, что это модельные картинки и там хватает нюансов. Но я хочу ещё раз подчеркнуть, что статья написана для тех, кто хочет разобраться в вопросе и понять суть. Практика использования — это уже дело опыта и более точных расчетов.

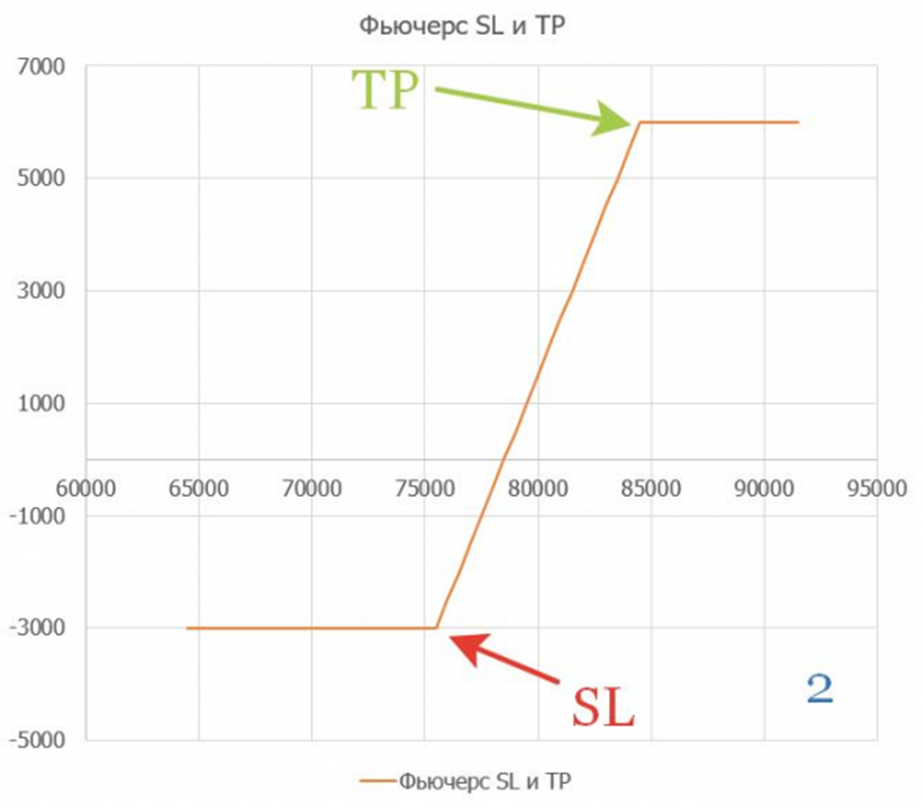

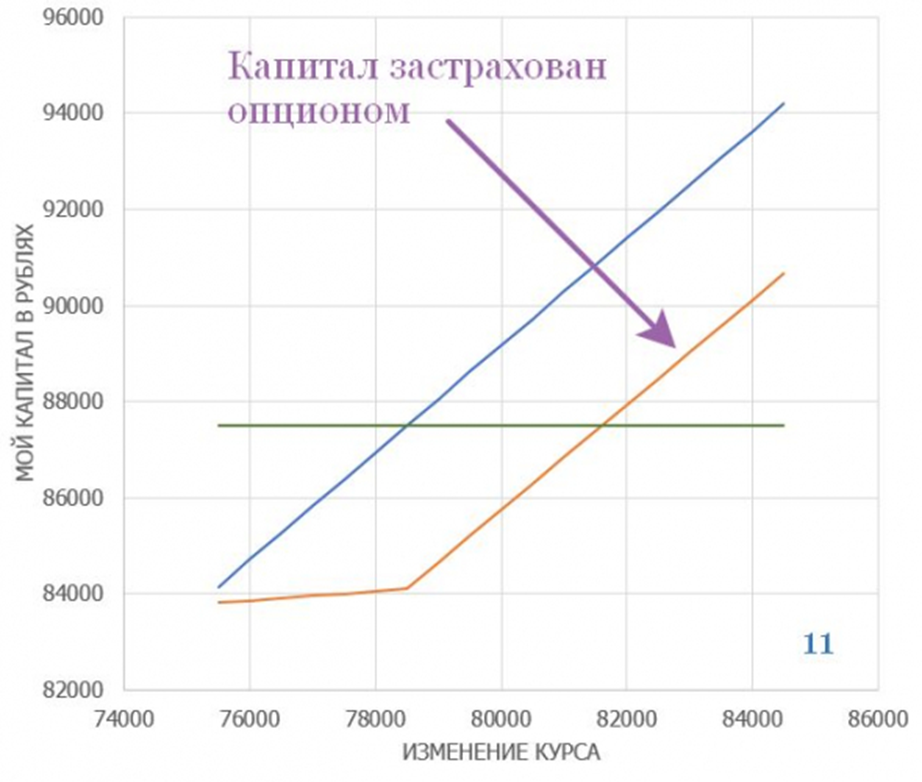

Вот я и подобрался к решению задачи хеджирования, и к конечному ответу на вопрос, что же выбрать опцион или фьючерс. Давайте еще раз вспомним задачу: Есть капитал 78500+9000=87 500 рублей, который мы хотим застраховать от обесценения рубля. Ликбез я проводил на примере:

Чтобы решить задачу, осталось дать только одно пояснение, почему я взял капитал именно в таком виде. Дело вот в чем, когда мы совершаем сделки со срочными контрактами на бирже, нам не нужно иметь всю сумму средств. Несмотря на то, что стоимость фьючерсного контракта 78500 рублей за 1000 долларов США, чтобы его заключить (купить) нам достаточно иметь Гарантийное Обеспечение (ГО), которое устанавливается биржей. Обычно оно составляет около 10%, но там есть нюансы, о которых я здесь рассказывать не буду. Главное помнить, что в периоды высокой волатильности (колебания цен) или если предстоят длинные выходные, биржа может поднять требования по ГО, и тогда, чтобы позицию не закрыл брокер, придется довносить денежные средства. Для простоты понимания я рассмотрю случай, когда ГО не меняется. Для фьючерса на момент подготовки данной статьи ГО было чуть меньше 6000 рублей и опять же для простоты будем считать эту круглую цифру константой ГО.

Таким образом капитал 78500+9000 — это базовый актив – 78500 и 9000 на срочном рынке в качестве депозита, необходимого для совершения сделки с фьючерсом. Как видно, мой депозит больше, чем требуемое ГО, связано это с тем, что мой приказ SL стоит на 75500, если доллар будет падать по отношению к рублю до данного приказа и ниже, мои максимальные потери составят 3000, а мой депозит уменьшится до минимально возможного уровня ГО – 6000. Если у меня денег на срочном рынке меньше, чем 9000 рублей, то мою позицию брокер может закрыть автоматически, не дожидаясь пока курс дойдет до 75500, так как я не выполняю требование по ГО.

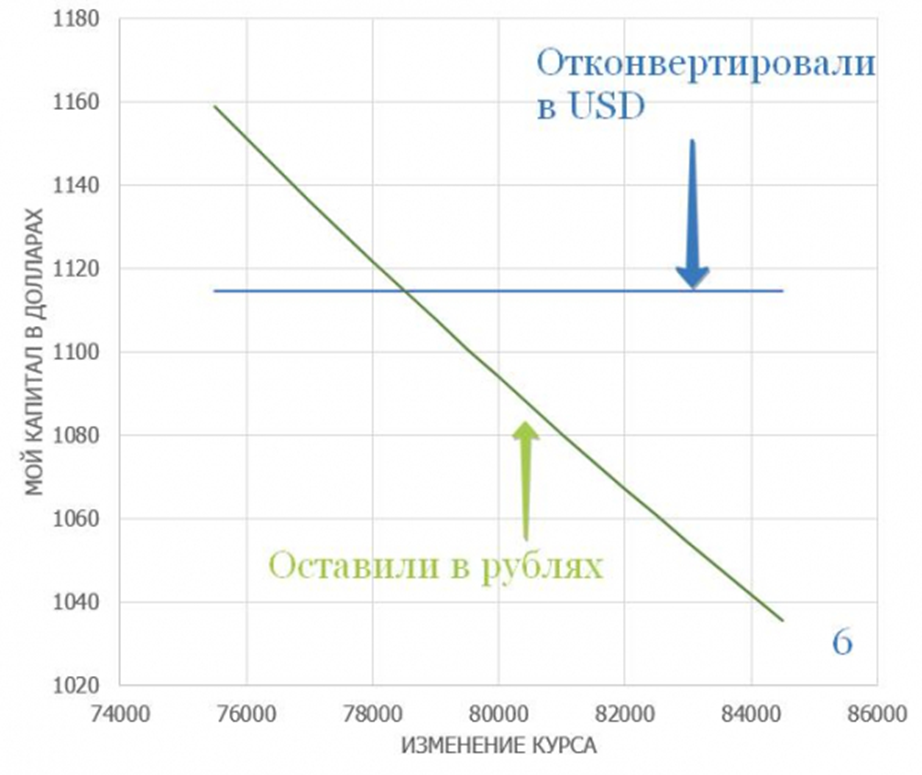

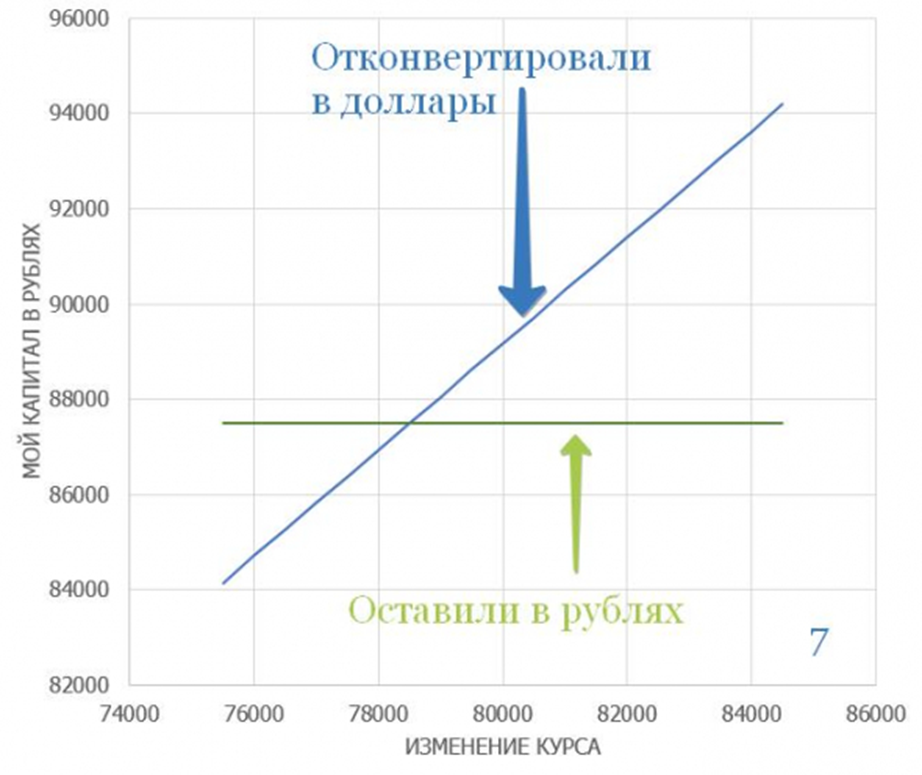

Логично, что если построить график PL, где по оси Y будет отложен мой капитал в рублях, то при конвертации его в доллар по 78,5, его график будет растущим, а если его оставить, то он будет выглядеть как прямая линия (график 7).

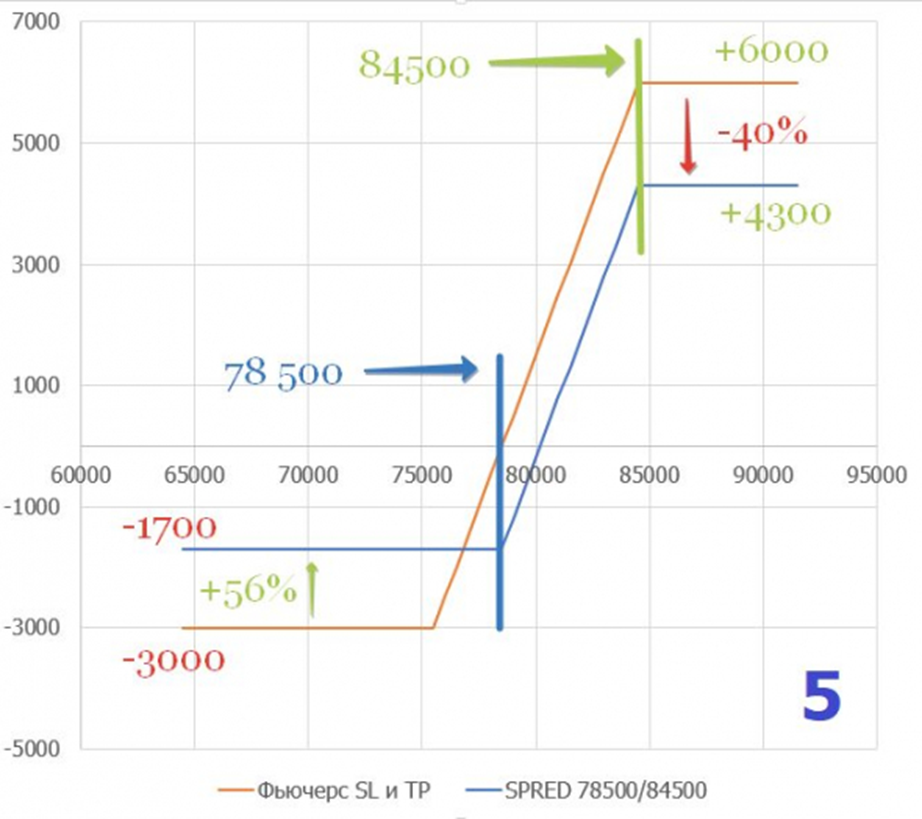

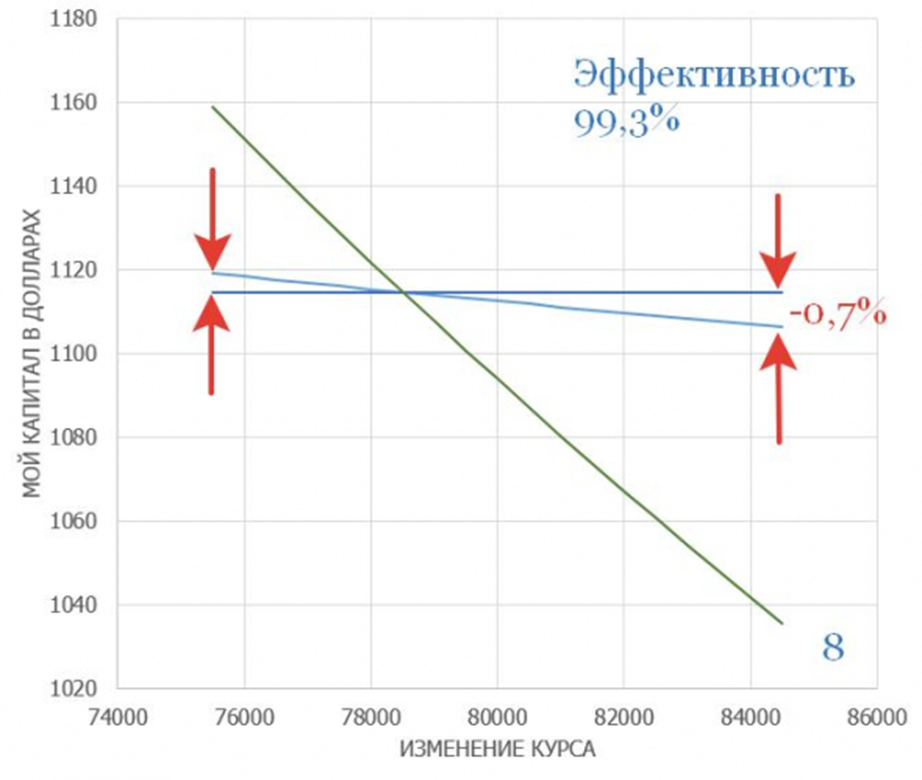

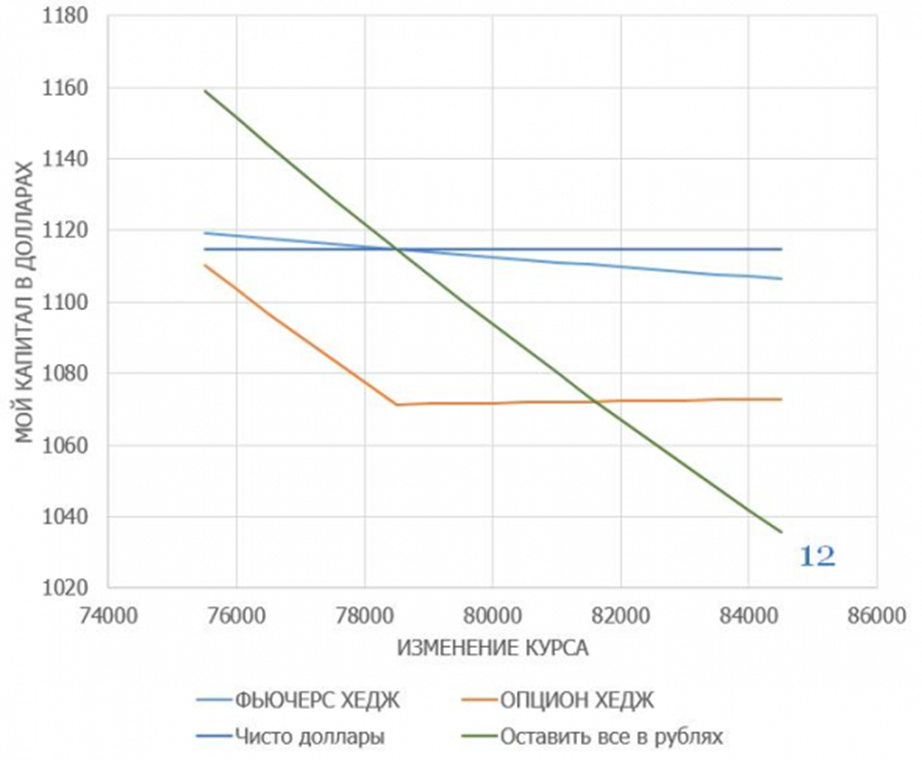

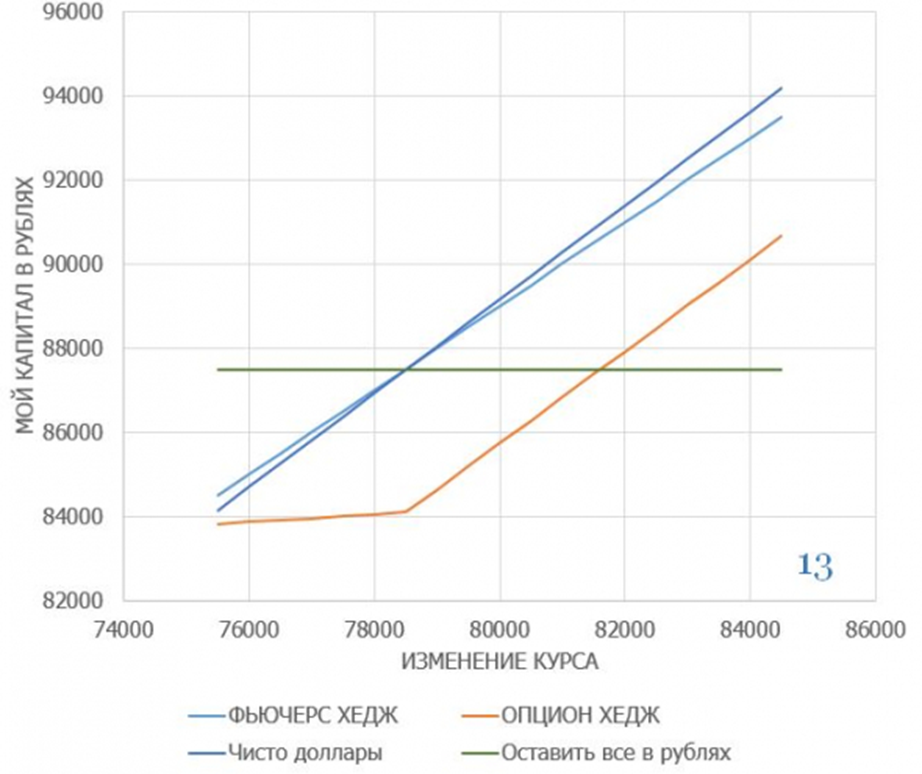

Построение и расчет таких графиков, позволяет оценить и выбрать то решение, которое наилучшим образом отвечает задачам инвестора. Только в реальных расчетах необходимо учитывать, как минимум ставку без риска, налог на сделки с производными, закладывать большое ГО на случай его изменения, и комиссии, которые берет брокер.

На этом, всё. Спасибо, что дочитали до конца. Надеюсь было полезно и познавательно.

Профиль автора в соцсети: https://www.facebook.com/alexey.bacherov

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Валютный обзор: неделя центробанков и ключевой статистики давит на доллар

Американский доллар слегка снижается против основных валют, включая иену и евро, в начале недели, богатой решениями центробанков ряда развитых экономик мира и публикацией статистики, способной прояснить краткосрочные перспективы политики Федеральной резервной системы.

Валютный обзор: неделя центробанков и ключевой статистики давит на доллар

Американский доллар слегка снижается против основных валют, включая иену и евро, в начале недели, богатой решениями центробанков ряда развитых экономик мира и публикацией статистики, способной прояснить краткосрочные перспективы политики Федеральной резервной системы.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение