При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Российский фондовый рынок открылся в плюсе во вторник, однако к середине торговой сессии растерял значительную часть выигрыша. Поддержку акциям оказывают увеличение цен на нефть, а также в целом позитивная динамика на биржах Европы и Азии. В то же время сохраняющиеся геополитические риски вокруг РФ ограничивают повышение – инвесторов держат в напряжении ожидания, что уже на этой неделе США и ЕС могут объявить новые антироссийские санкции.

Торги в США вчера завершились снижением ведущих фондовых индексов в пределах 0,4%. Сегодня фьючерс на индекс S&P 500 прибавляет менее 0,1%, а доходность 10-летних «трежериз» поднимается на 3 базисных пункта и находится на отметке 1,69%.

Индекс МосБиржи к середине торговой сессии увеличился на 0,06% до 3524,8 пункта, а индекс РТС повысился на 0,52% до 1439,9 пункта.

Сегодня в течение дня мировые инвесторы будут ждать публикации мартовских данных по инфляции в США, которые могут повлиять на инфляционные ожидания в стране и, как следствие, на динамику доходностей «трежериз». Кроме того, инвесторы будут следить за выступлениями ряда глав американских ФРБ.

В лидерах подъема к середине дня оказались акции Распадской (+2,5%), Русала (+2,2%), группы ПИК (+2%), ТМК (+1,9%), банка ВТБ (+1,2%). В минусе торговались привилегированные акции Транснефти (-1,9%) и Татнефти (-1,3%), а также обыкновенные акции Газпром нефти (-0,9%), Магнита (-0,8%), Лукойла (-0,7%).

Инвесторам, интересующимся российским рынком акций, мы рекомендуем обратить внимание на стратегию «RU. Капитал и дивиденды».

С технической точки зрения на дневном графике индекс МосБиржи оттолкнулся от нижней границы локального треугольника. Ожидаем продолжения подъема к верхней границе фигуры, в район 3560 пунктов.

Индексы США немного скорректировались вниз в ожидании сезона отчетностей

В понедельник, 12 апреля, американские фондовые индексы умеренно понизились, скорректировавшись после существенного повышения в предыдущее торговые сессии. Внимание инвесторов направлено на предстоящий сезон отчетностей американский компаний за 1-й квартал, который начинается на этой неделе с публикации результатов ведущих банков страны. Согласно данным FactSet, аналитики в среднем ожидают роста прибыли компаний из индекса S&P 500 в январе-марте на 24% в годовом выражении, хотя еще в конце декабря предполагался подъем лишь на 16%. При этом за весь 2021 г. прибыль компаний, входящих в индекс, может вырасти на 26%.

Тем временем глава ФРС Джером Пауэлл заявил в воскресенье, что американская экономика находится в «переломной точке», и в ближайшее время следует ожидать ускорения экономического восстановления и создания рабочих мест в стране. Хотя он предупредил, что поспешное открытие экономики может привести к новому скачку заболеваемости, и это является на данный момент основным риском.

Что касается макростатистики, дефицит бюджета США в марте подскочил до $660 млрд на фоне нового раунда бюджетных стимулов, превысив более чем в пять раз показатель того же месяца прошлого года ($119 млрд). При этом по итогам всего 1-го полугодия 2021 финансового года показатель достиг рекордных $1,7 трлн, увеличившись на 130% в годовом выражении.

По итогам торгов индикатор «голубых фишек» Dow Jones Industrial Average просел на 0,16% до 33 745,4 пункта. Индекс широкого рынка Standard & Poor's 500 уменьшился на 0,02% до 4 128 пунктов, а индекс высокотехнологичных отраслей Nasdaq Composite понизился на 0,36% до 13 850 пунктов.

Среди лидеров снижения вчера оказались акции технологических компаний. Бумаги производителя iPhone Apple, входящие в состав стратегии «US. Сбалансированная», просели в стоимости на 1,3%, оператора соцсети Facebook – на 0,3%, интернет-гиганта Alphabet – на 1,4%.

Между тем капитализация разработчика решений для распознавания речи и текстов Nuance Communications подскочила на 16% на сообщениях о том, что софтверный гигант Microsoft договорился о приобретении компании за $16 млрд.

Цена акций Uber Technologies, работающей в области заказа такси и доставки еды, выросла на 3,1% в связи с тем, что компания в марте зафиксировала рост спроса на поездки на фоне расширения вакцинации от коронавируса в Штатах.

S&P 500

С точки зрения теханализа на дневном графике индекс S&P 500 движется вблизи верхней границы локального восходящего канала. Ожидаем формирования коррекционного движения в район отметки 4020 пунктов, с закрытием «гэпа» от 5 апреля.

Фондовая Европа начала торги вторника преимущественно в плюсе

Сегодня ведущие европейские фондовые индексы преимущественно повышаются в первой половине торговой сессии. Поддержку акциям оказывают вышедшие сегодня неплохие данные по внешней торговле Китая, которые указывают на достаточно уверенное восстановление мировой экономики. В то же время инвесторы предпочитают сохранять выжидательную позицию в преддверии начала на этой неделе сезона корпоративных отчетностей в ведущих странах, а также публикации статданных по инфляции в США за март, которые будут обнародованы позже во вторник.

Вышедшие сегодня в регионе макроданные показали, что рассчитываемый институтом Zew индекс ожиданий инвесторов и аналитиков в отношении экономики Германии на ближайшие 6 месяцев (индекс доверия) в апреле упал до 70,7 пункта с 76,6 пункта в марте. Снижение показателя было зафиксировано впервые с ноября прошлого года, при этом аналитики в среднем ожидали его повышения до 79 пунктов.

По состоянию на 13:00 МСК немецкий DAX увеличился на 0,29%, британский FTSE 100 понизился на 0,05%, а французский CAC 40 стал тяжелее на 0,35%. Сводный фондовый индекс региона STOXX Europe 600 поднялся на 0,40% до 436,2 пункта.

Акции британского ритейлера одежды JD Sports Fashion подорожали 2,8% после того, как компания представила позитивный прогноз на текущий фингод.

Цена бумаг нидерландского сервиса доставки еды Just Eat Takeaway.com, сообщившего об увеличении объема заказов в 1-м квартале на 79% в годовом выражении, поднялась на 3,1%.

Между тем капитализация авиаперевозчика Air France-KLM просела на 2,2% в связи с тем, что компания приступила к запланированной допэмиссии акций, рассчитывая привлечь от 900 до 988 млн евро.

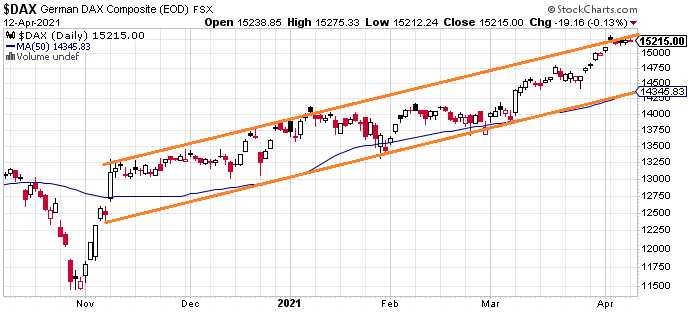

DAX

С точки зрения теханализа на дневном графике индекс DAX консолидируется вблизи верхней границы среднесрочного восходящего канала. Ожидаем формирования нисходящего движения с ближайшей целью в районе 14 750 пунктов.

Индексы Китая не показали единой динамики

Китайские фондовые индексы закрылись разнонаправленно во вторник после публикации данных по внешней торговле Поднебесной. Так, экспорт из страны в марте в долларовом выражении вырос на 30,6% относительно того же месяца прошлого года, чему способствовало продолжающееся увеличение внешнего спроса на китайские товары. При этом импорт подскочил на 38,1%, что является дополнительным свидетельством уверенного восстановления второй по величине экономики мира. В то же время хорошие цифры усиливают опасения по поводу скорого начала ужесточения денежно-кредитной политики в стране, и это оказывает сдерживающее влияние на рост акций.

По итогам сессии индекс CSI 300 уменьшился на 0,16% до 4 939,6 пункта, тогда как ChiNext поднялся на 0,84% до 2 742,9 пункта. Гонконгский индекс Hang Seng вырос на 0,29% до 28 479,4 пункта.

Акции онлайн-ритейлера Alibaba Group, входящие в состав стратегии «CN. Проснувшийся дракон», которая доступна только квалифицированным инвесторам, увеличились в стоимости второй день подряд, прибавив еще 0,4%. Ранее, напомним, Государственное управление по регулированию рынка КНР оштрафовало компанию на 18,228 млрд юаней ($2,78 млрд) за нарушение антимонопольного законодательства. Однако эта новость вызвала положительную реакцию участников рынка, поскольку были опасения, что наказание окажется более значительным.

Лучше рынка сегодня смотрелись акции девелопера Wharf Real Estate Investment (+6,2%), страховщика AIA Group (+3,2%) и нефтехимической компании China Petroleum & Chemical Corp (+2,5%).

Между тем в лидерах снижения оказались бумаги интернет-гиганта Meituan (-7,4%), а также полупроводниковых компаний Sunny Optical (-1.8%) и AAC Technologies (-1,5%).

С точки зрения теханализа на дневном графике индекс CSI 300 нашел поддержку вблизи нижней границы локального треугольника. Ожидаем формирования отскока к верхней границе фигуры, в район 5100 пунктов.

К 11:45 МСК на валютном рынке пара USD/CNY окрепла на 0,06% до 6,548, тогда как курс USD/CNH повысился на 0,05% до 6,551. Котировки валютной пары USD/HKD практически не изменились, оставшись на отметке 7,772.

Доходность 10-летних китайских государственных облигаций во вторник опустилась на 1 б.п. до 3,19%.

Цены на нефть подрастают на фоне роста спроса на нефть со стороны Китая

Во вторник, 13 апреля, цены на нефть прибавляют около 0,30% на фоне роста импорта нефти в Китае, а также очередной волны напряжения на Ближнем Востоке после того, как йеменское движение "Хути" заявило, что оно выпустило ракеты по саудовским нефтяным месторождениям.

К 12:00 МСК июньские фьючерсы на нефть марки Brent прибавили на 0,30% до $63,47, а майские фьючерсы на нефть марки WTI торговались в плюсе на 0,11% на уровне $59,76.

В марте китайский экспорт рос быстрыми темпами, что стало очередным толчком к восстановлению экономики страны, в то время как импорт вырос до наивысшей точки за последние четыре года. Импорт сырой нефти в Китай также вырос в первом квартале на 9,5% г/г до 139,2 млн тонн, поскольку нефтеперерабатывающие заводы активизировали свою деятельность на фоне возросшего спроса на топливо по мере улучшения эпидемиологической ситуации.

Также поддержку ценам на «черное золото» оказывают ожидания, что запасы сырой нефти в США упали на прошлой неделе третий раз подряд, в то время как запасы дистиллятов и бензина, скорее всего, выросли. Об этом свидетельствуют данные предварительного опроса Reuters, опубликованные в понедельник. Тем не менее, как сообщило вчера агентство EIA, добыча нефти в США в семи основных сланцевых формациях, как ожидается, увеличится примерно на 13 тыс. б/с в мае, до 7,61 млн б/с.

Касательно статистики по нефтяному рынку, сегодня стоит обратить внимание на еженедельную публикацию от API по изменению запасов сырой нефти в США. Помимо этого, сегодня ожидается публикация ежемесячного отчета ОПЕК.

Нефть Brent

Цена нефти марки Brent уже продолжительное время консолидируется в диапазоне $62-65 за баррель. Стохастические линии остаются в середине канала в нейтральном положении, что не дает однозначного сигнала о дальнейшем направлении движения.

Цены цветных металлов снижаются на торгах во вторник. По состоянию на 12:00 МСК котировки золота опустились на 0,28% до $1727,90 за тройскую унцию.

Золото (GC)

Котировки цены на золото продолжают снижаться и торгуются у отметки $1728. Стохастические линии вышли из зоны перекупленности и направлены вниз, в связи с чем в краткосрочной перспективе вероятна консолидация/снижение котировок.

Индекс доллара консолидируется вблизи трехнедельных минимумов

Во вторник, 13 апреля, доллар США немного укрепляется по отношению к основным мировым валютам. По состоянию на 11:59 МСК курс EUR/USD снизился на 0,08% до 1,19010, а индекс доллара DXY подрос на 0,02% до 92,160. По итогам понедельника курс основной валютной пары вырос на 0,12% до 1,19121, а индикатор DXY продемонстрировал практически нулевое изменение, закрывшись на отметке 92,144.

Индекс доллара консолидируется вблизи своих трехнедельных минимумов в преддверии выхода в США данных по инфляции, которые могут серьезно повлиять на инфляционные ожидания участников рынка и, как следствие, на доходности американских казначейских облигаций. Стоит сказать, что консенсус-прогноз по инфляции в марте составляет 2,5% г/г против 1,7% г/г в феврале. На этом фоне доходности гособлигаций США сегодня подрастают: доходность 5-летних бумаг составляет 0,907%, 10-летних бумаг – 1,691%, а 30-летних – 2,35%.

Среди событий вчерашнего дня можно отметить выступление главы ФРБ Бостона Эрика Розенгрена. По его словам, американская экономика в этом году продемонстрирует существенный рост, во многом благодаря адаптивной монетарной и фискальной политике, реализуемой в стране. При этом, как ранее отмечал глава ФРС Джером Пауэлл, регулятор готов придерживаться мягкого курса ДКП еще длительное время и не планирует сворачивать стимулирующие меры до полного восстановления экономики после кризиса, как еще недавно предполагали многие участники рынка.

В части макроэкономической статистики, вчера в еврозоне вышли данные по розничным продажам. По итогам февраля показатель вырос на 3,0% м/м против снижения на 5,2% м/м месяцем ранее, превысив консенсус-прогноз в +1,5% м/м.

В США в понедельник вышел отчет об исполнении федерального бюджета за март. Согласно представленным данным, дефицит бюджета составил $660 млрд в сравнении с дефицитом в $311 млрд месяцем ранее, тогда как аналитики ожидали результата в -$658 млрд.

Сегодня в Германии вышли данные по индексу оптовых цен: в марте показатель вырос на 4,4% г/г в сравнении с увеличением на 2,3% г/г в феврале, что стало самым большим приростом с апреля 2017 года.

Далее в течение дня следует обратить внимание на публикацию в еврозоне и Германии апрельских данных по индексам экономических настроений ZEW, а в США, как уже отмечалось выше, – данных по инфляции. Помимо этого, сегодня ожидаются выступления глав ФРБ Канзаса, Сан-Франциско, Филадельфии и Атланты.

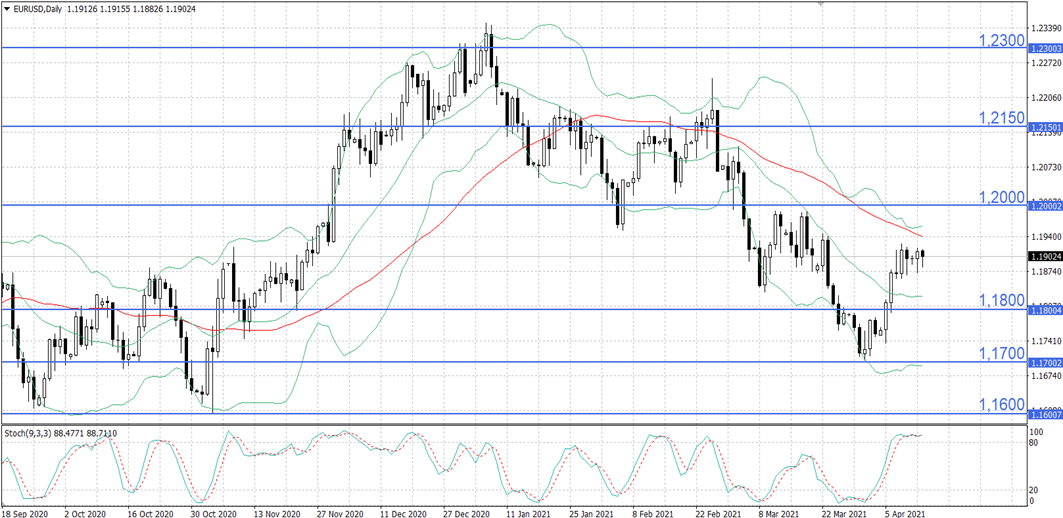

Курс EUR/USD удерживается вблизи отметки 1,1900, под линией 50-дневной скользящей средней. Стохастические линии находятся в зоне перекупленности, что указывает на ограниченный потенциал дальнейшего роста котировок и вероятность их снижения/консолидации в краткосрочной перспективе.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Фондовые индексы США завершают торги под давлением техсектора, инвесторы ждут публикации статистики

Основные фондовые индексы США снижаются в последний час торгов понедельника, оказавшись под давлением возобновившегося падения акций, связанных с искусственным интеллектом, в то время как Уолл‑стрит готовится к публикации ключевых экономических данных, способных повлиять на прогноз по ставке Федеральной резервной системы.

Фондовые индексы США завершают торги под давлением техсектора, инвесторы ждут публикации статистики

Основные фондовые индексы США снижаются в последний час торгов понедельника, оказавшись под давлением возобновившегося падения акций, связанных с искусственным интеллектом, в то время как Уолл‑стрит готовится к публикации ключевых экономических данных, способных повлиять на прогноз по ставке Федеральной резервной системы.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение