При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

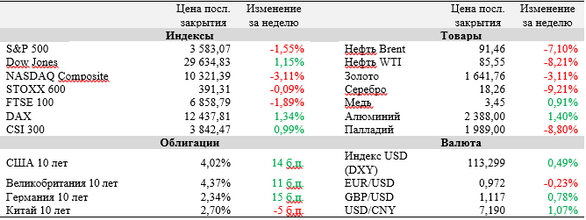

Минувшая неделя стала преимущественно негативной для мировых фондовых индексов.

Инфляция в США вновь превзошла ожидания аналитиков, подняв вопрос об эффективности денежно-кредитной политики ФРС и увеличив вероятность ее дальнейшего ужесточения. Лиз Трасс вновь шокировала фондовые и долговые рынки, на этот раз неожиданным увольнением Квази Квартенга и возращением к идее увеличения налогов до 25%, чем вызвала крайне негативную реакцию лейбористов и повысила шансы на собственную отставку в ближайшее время. Тем временем власти Китая на выходных подтвердили свою приверженность политике нулевой терпимости к COVID-19, несмотря на нанесенный ею серьезный ущерб экономике страны. На текущей неделе в условиях практически полного отсутствия важной макростатистики внимание рынков захватят 20-й съезд Компартии Китая и набирающий обороты сезон отчетностей в США: свои результаты представят Tesla, Johnson & Johnson, Procter & Gamble, Bank of America и другие лидеры в своих отраслях.

По итогам сентября индекс потребительских цен (ИПЦ) в США вырос на 8,2% (г/г), вновь превзойдя прогнозы аналитиков, ожидавших увеличения на 8,1% (г/г). Базовый ИПЦ, не учитывающий динамику цен на продукты питания и энергоносители, увеличился на 6,6% (г/г) против прогнозируемых 6,5% (г/г). В то же самое время, согласно протоколу последнего заседания ФРС, опубликованному в среду, многие чиновники опасаются сделать «слишком мало» для борьбы с инфляцией. После этих событий вероятность роста ставки на 75 б. п. на ближайшем заседании ФРС выросла уже до 97%.

Китайские власти в очередной раз подтвердили свою приверженность политике нулевой терпимости к COVID-19 на фоне стартовавшего в воскресенье 20-го съезда Компартии Китая (КПК). Представитель партии отметил, что меры правительства, включающие массовое тестирование, карантины и локдауны, являются «наиболее эффективными и лучше всего работают для экономики страны». Это подтвердил и Си Цзиньпин, заявивший в воскресенье, что прямо сейчас КПК должна решить комплекс экономико-политических проблем, от борьбы с COVID-19 до объединения Китая и Тайваня. Политик также подчеркнул, что Китай не потерпит вмешательства других стран в вопрос с Тайванем. Открывшие сезон отчетностей за III квартал в США JPMorgan Chase, Citigroup и Wells Fargo сообщили о рекордных за последние годы процентных доходах на фоне роста ставок в США: так, JP Morgan зафиксировал их подъем до $17,6 млрд, что стало максимальным для банка показателем за все время, а Citigroup и Wells Fargo достигли квартальных максимумов с 2019 года. В то же самое время менеджеры банков дали недвусмысленный сигнал о высокой вероятности рецессии в США, сообщив, что вырученные средства будут направляться в резервы, поскольку качество активов на фоне роста ставок по кредитам падает.

Премьер Великобритании Лиз Трасс преподнесла рынкам очередной сюрприз в пятницу, уволив канцлера казначейства Квази Квартенга и анонсировав возвращение к идее увеличения корпоративного налога в стране с 19% до 25% в апреле 2023 года. Новым канцлером стал бывший министр иностранных дел и международного развития Великобритании Джереми Хант, который также заявил о вероятном сокращении бюджетных расходов. Рынки и лейбористы восприняли это решение крайне негативно, что увеличивает вероятность скорого ухода самой Трасс со своего поста в ближайшее время.

Важные события предстоящей недели:

· Свои финансовые результаты с 17 по 21 октября опубликуют Tesla, Johnson & Johnson, Procter & Gamble, Bank of America, Danaher, Abbott Laboratories и ASML Holding.

· Во вторник, 18 октября, выйдет пакет данных по результатам китайской экономики в III квартале. Наибольший интерес будет представлять статистика по ВВП (консенсус +3,4% (г/г)) и объемам промышленного производства (консенсус +4,5% (г/г)).

· С понедельника по субботу, 17-22 октября продлится 20-й съезд Компартии Китая, по итогам которого в воскресенье, 23 октября, будет объявлен лидер КПК. С высокой вероятностью им третий раз подряд станет действующий президент страны Си Цзиньпин, который в случае избрания останется на посту по меньшей мере до 2027 года.

· В среду, 19 октября, запланирован выход сентябрьского ИПЦ в Великобритании: экономисты ожидают роста показателя на 10,0% (г/г) после увеличения на 9,9% (г/г) месяцем ранее.

· Утром в четверг, 20 октября, будет принято решение по базовой кредитной ставке Народного банка Китая.

· В течение недели планируется ряд выступлений членов Федерального комитета по операциям на открытом рынке (FOMC). Во вторник с речью выступит Рафаэль Бостик и Нил Кашкари, в среду – Нил Кашкари и Чарльз Эванс, в четверг – Филипп Джефферсон, Лиза Кук, Мишель Боуман и Патрик Харкер, в пятницу – Джон Уильямс.

· Среди прочих наиболее важных макроэкономических публикаций текущей недели – октябрьский индекс производственной активности от ФРБ Нью-Йорка (понедельник) и Филадельфии (четверг), а также сентябрьский объём розничных продаж в Великобритании (пятница).

· Среди крупнейших IPO текущей недели – ожидаемое размещение на NASDAQ в четверг, 20 октября, биотехнологической компании Prime Medicine, занимающейся разработкой генетической терапии. Расчетная капитализация при цене размещения $17 за акцию составляет $1,6 млрд.

S&P 500

С точки зрения технического анализа на дневном графике S&P 500 вновь отскочил вниз от линии нисходящего тренда в пятницу, что может говорить о недостаточной силе быков для разворота в настоящий момент. Уровни 3570 и 3500 обеспечат поддержку инструменту на текущей неделе.

DAX

На дневном графике DAX смог закрыться выше средней полосы Боллинджера на 12 365, но отскочил вниз от сопротивления на 12 680 в пятницу, что является «медвежьим» сигналом для индекса. На этом фоне вероятно снижение инструмента к диапазону поддержки на 11 950-12 120.

CSI 300

CSI 300 остается выше линии нисходящего тренда, в связи с чем сохраняет потенциал дальнейшего роста до сопротивления на 3900. Этому может поспособствовать индекс относительной силы (RSI), расположение линий которого оставляет пространство для дальнейшего увеличения котировок.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Евгений Коган: Инвестиции в «миркоины»

Насколько способны вырасти «миркоины» в случае мирного соглашения?

Евгений Коган: Инвестиции в «миркоины»

Насколько способны вырасти «миркоины» в случае мирного соглашения?

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение