При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

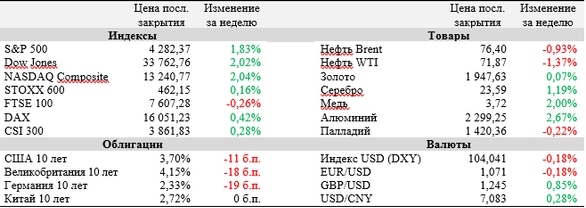

Большинство ведущих мировых индексов завершили прошедшую неделю в плюсе на фоне подписания билля об увеличении потолка госдолга США, что устранило остатки опасений инвесторов касательно возможного дефолта первой экономики мира. Настроения не смогла испортить статистика с рынка труда США, показавшая устойчивость роста рабочих мест даже в условиях высоких процентных ставок, что осложняет задачу для ФРС в ближайшие месяцы. Макроданные с китайского рынка вновь не впечатлили рынки, показав дальнейшее замедление деловой активности в промышленности страны.

Текущая неделя имеет все шансы стать одной из наиболее спокойных в 2023 году. В фокусе внимания участников рынка останется экономика КНР с планируемым выходом майского торгового баланса и ИПЦ, в то время как на рынке США наступит затишье перед заседанием ФРС 13-14 июня.

Рост числа рабочих мест в США по итогам мая оказался почти в два раза сильнее прогноза, сигнализировав о все еще сильном рынке труда в крайне непростой для ФРС момент. Количество занятых вне сельскохозяйственного сектора увеличилось на 339 тыс. по итогам прошедшего месяца, показав сильнейший прирост с января текущего года. Более того, цифры по показателю за апрель и март также были пересмотрены в сторону повышения. Уровень безработицы при этом подрос с 3,5% до 3,7%. В таких условиях даже в случае, если ФРС возьмет паузу в цикле подъема ставок на следующей неделе, вероятность их увеличения в июле-августе остается весьма высокой.

На ближайшем же заседании рынок фьючерсов оценивает вероятность повышения на 25 б. п. в 25%, хотя еще неделей ранее она превышала 60%. Главной причиной этого стали слова ведущего кандидата на пост вице-президента ФРС Филиппа Джефферсона о том, что «сохранение ставки на текущем уровне даст регулятору возможность лучше оценить макроданные перед дальнейшими решениями по ужесточению монетарной политики».

Сенат и палата представителей ожидаемо одобрили законопроект о повышении потолка госдолга в редакции, согласованной Джо Байденом и лидером нижней палаты Конгресса Кевином Маккарти, устранив угрозу дефолта первой экономики мира. Несмотря на достигнутое соглашение, многие члены обеих партий остались недовольными итоговой версией билля. В частности, мнение республиканцев в Сенате, большинство которых голосовали против законопроекта, выразил Джон Баррассо из Вайоминга, заявив, что «это упущенная возможность наконец вернуть рост госрасходов под контроль».

Деловая активность в промышленности КНР показала неожиданное замедление в мае, подорвав надежды инвесторов на быстрое восстановление экономики страны от эффекта эпидемиологических ограничений прошлого года. Индекс PMI в производственном секторе составил 48,8 п. и второй месяц подряд оказался ниже пороговой отметки в 50 п., что к тому же стало заметно меньше консенсуса аналитиков на уровне 51,4 п.

Саудовская Аравия по итогам встречи OPEC+ в воскресенье приняла решение о добровольном сокращении добычи нефти на 1 млн баррелей в сутки в попытке простимулировать рост цен на топливо на мировых рынках. Россия, второй по объемам экспортер нефти, также продлит сокращение на 500 тыс. баррелей в сутки до конца 2024 года.

Важные события предстоящей недели:

· C 5 по 9 июня концентрация важных корпоративных отчетов на американском рынке будет крайне низкой. Обратить внимание можно лишь на результаты J M Smucker во вторник, а также Brown-Forman и Campbell Soup в среду.

· Инвесторы продолжат оценивать результаты китайской экономики после разочаровывающей статистики прошедшей недели. Сделать это помогут данные по экспорту и импорту страны в мае, планируемые к выходу в среду, 7 июня, а также майский индекс потребительских цен, который будет опубликован в пятницу, 9 июня. Последний, согласно прогнозам экономистов, показал снижение на 3,2% в годовом выражении.

· На американском рынке неделя пройдет крайне спокойно с точки зрения макроданных. Среди важных публикаций выделим индекс менеджеров по снабжению для непроизводственной сферы США от ISM в понедельник, 5 июня, а также апрельские данные по торговому балансу страны в среду, 7 июня.

· В рамках «недели тишины» перед заседанием Федерального комитета по операциям на открытом рынке (FOMC) 13-14 июня функционеры ФРС не будут давать публичные комментарии, касающиеся денежно-кредитной политики регулятора.

· Центральные банки Австралии (6 июня), Канады (7 июня) и России (9 июня) примут решения по ключевым процентным ставкам.

· В четверг, 8 июня, выйдет 3-я оценка ВВП еврозоны за I квартал, в которой большинство аналитиков ожидают увидеть стагнацию показателя в квартальном выражении.

S&P 500

S&P 500 после очередного отскока от линии восходящего тренда вплотную приблизился к сильному сопротивлению на 4300. При его пробитии перед индексом откроется потенциал для нового витка роста, однако для этого может понадобиться консолидация или техническая коррекция к отметке 4200.

DAX

Немецкий Dax уверенно оттолкнулся от поддержки на 15 650 и вернулся в рамки восходящей трендовой формации по итогам прошедшей недели. С учетом этих факторов у инструмента есть неплохие шансы вновь подобраться к историческим максимумам в ближайшие сессии.

CSI 300

Локальный нисходящий тренд на графике CSI 300 сохраняется, хотя индексу и удалось отскочить от поддержки на 3800 на прошедшей неделе. В ближайшие сессии вероятной выглядит дальнейшая консолидация в коридоре 3800-3930.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Нефть дешевеет: перебои в экспорте Венесуэлы не гасят опасения переизбытка

В понедельник цены на нефть снизились более чем на 1%, поскольку участники рынка сопоставляют перебои в поставках, вызванные обострением американо‑венесуэльских отношений, с опасениями переизбытка предложения и возможным мирным соглашением между Россией и Украиной.

Нефть дешевеет: перебои в экспорте Венесуэлы не гасят опасения переизбытка

В понедельник цены на нефть снизились более чем на 1%, поскольку участники рынка сопоставляют перебои в поставках, вызванные обострением американо‑венесуэльских отношений, с опасениями переизбытка предложения и возможным мирным соглашением между Россией и Украиной.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение