При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Перманентный отзыв лицензий у неудачников рынка уже не событие, к нахальным инноваторам тоже привыкли. Что остаётся тем, кто выпал из процесса монополизации рынка, но всё ещё держится на плаву? Об этом мы говорили с главным аналитиком Сбербанка Михаилом Матовниковым.

– За последние несколько лет банковский ландшафт изменился кардинально. И не очень ясно, к добру ли эти перемены. Если уж сам регулятор поднимает вопрос об излишней монополизации сектора… Причём монополизация идёт с явным и поступательным натиском государства. Вас, Михаил, это не тревожит?

– Ситуация и правда не совсем нормальная, но тревожит как раз другое. Знаете, это как в медицине: если диагноз поставлен неверно, то и лечение будет неправильным. В данном случае рост доли крупных банков является следствием не столько агрессивного наступления госбанков, сколько краха бизнес-модели типичного частного банка.

Этот диагноз, похоже, не принимают ни Банк России, ни сами банки, поэтому и меры, которые регулятор предпринимает для поддержания конкуренции, не помогут достичь заявленных целей, напротив, некоторые из этих мер вполне могут похоронить небольшие банки.

– Что изменилось, почему бизнес-модель небольших банков перестала работать?

– Нет одной причины, но все они сложились вместе и создали ситуацию «идеального шторма».

Во-первых, клиенты всё больше требуют от банков онлайн-сервисов, причем высокого качества и с мобильных устройств. Задумайтесь, первый iPhone был презентован в 2007 году, первое приложение Сбербанк Онлайн для мобильного телефона – тогда с весьма ограниченным функционалом – появилось в 2012-м. Прошло несколько лет – и у подавляющей части клиентов есть мобильные приложения банков, через которые они совершают большую часть операций. Причём на мобильные устройства перешли не только физические лица, но и бизнес. Банки без подобного функционала просто не интересны клиентам.

Во-вторых, в основе бизнес-модели большинства банков – даже самых крупных – лежало кредитование проектов своих акционеров. Борьба Банка России с такими операциями сделала банки гораздо менее привлекательными для собственников. А затяжной экономический кризис сделал многие из прокредитованных проектов проблемными. Раньше банки могли годами рефинансировать такие кредиты, скрывая убытки, но в условиях усиления надзора это становится всё труднее.

В-третьих, с 2014-го по 2018 год в среднем в год банкротился каждый десятый банк, причём в большинстве кредитных организаций незастрахованные кредиторы полностью теряли свои деньги, что привело к беспрецедентному падению доверия к частным банкам и оттоку средств юридических лиц и крупных вкладчиков, а также ужесточению правил размещения средств бюджета и государственных организаций.

В результате для небольших банков одновременно под угрозой оказались и кредиты, и привлечение средств, и транзакционный бизнес.

– Так вроде бы регулятор, поделив лицензии на базовые и универсальные, как-то попытался решить проблему?

– Вряд ли эти проблемы можно решить пропорциональным регулированием. Оно никак не поможет развить современные технологии, вернуть накопленные проблемные кредиты и доверие клиентов. Пропорциональное регулирование снижает для небольших банков всё возрастающее регуляторное бремя, но не даёт новых возможностей. Скорее, возможности сужаются за счёт ограничений на бизнес-модель банка с базовой лицензией.

Кстати, даже более жёсткое регулирование крупнейших банков негативно сказывается на небольших банках. Например, повышение с 2019 года значение норматива краткосрочной ликвидности (НКЛ – Н26) до 100% уже вызвало рост потребности системообразующих банков во вкладах. В результате с лета прошлого года максимальная ставка по вкладам крупнейших банков выросла на 1,5 пп, и в начале 2019-го сравнялась со ставками средних банков. Результатом стало не «выравнивание условий конкуренции», а переток средств в крупные банки и дальнейший рост стоимости вкладов в банках, которые даже не обязаны выполнять Н26.

– Что в такой ситуации может сделать регулятор, чтобы поддержать небольшие банки?

– Под знаменем борьбы с монополизацией Банк России делает довольно много, но, боюсь, небольшим банкам эти инициативы принесут больше проблем, чем выгоды.

Например, проблему низкого доверия решают за счёт расширения страхования на всё новые категории кредиторов. С нынешнего года страхуются средства малых и средних предприятий, а в Госдуму поступают предложения страховать средства разных иных категорий клиентов: некоммерческих товариществ, счета по капитальному ремонту и так далее. Всё это делается ради небольших банков – но они как раз оказались первыми, кто забил тревогу. В их пассивах средства юридических лиц в среднем занимают около половины – и все они как раз относятся к категории малого и среднего бизнеса. Казалось бы, можно радоваться, но в результате страхования все средства юридических лиц – и счета, и депозиты – в этих банках подорожали для банков сразу на 0,6% годовых. Итоговый удар по прибыли оказался намного весомее возможного эффекта от притока новых клиентов. У крупнейших банков доля средств МСП в пассивах заметно меньше, поэтому их стоимость фондирования почти не изменилась. Конечный результат – дальнейшее падение рентабельности и конкурентоспособности небольших банков.

– Но как тогда решить проблему утраченного доверия?

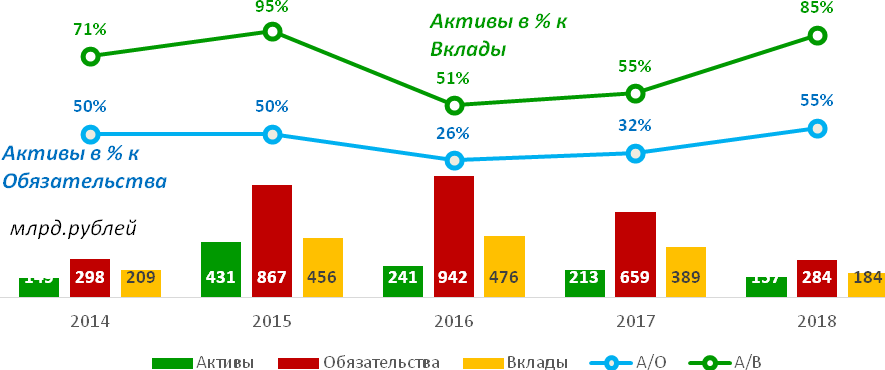

– Для начала надо осознать, что доверие теряется не из-за того, что небольшие банки чаще банкротятся – это неизбежная реальность, а оттого, что в случае банкротства незастрахованные кредиторы теряют все свои средства. Происходит это из-за большого размера «дыры» в активах банков-банкротов. Активы этих банков в среднем составляют только 40% от обязательств. У 380 банков, лицензии которых были отозваны, начиная с 2014 года, активы составили всего 1,2 триллиона рублей – при общей величине обязательств 3,1 триллиона рублей, из которых на вклады приходится 1,7 триллиона. То есть активов не хватает даже на выплаты вкладчикам.

Мы привыкли к этому как к данности, но на самом деле так быть не должно. То, что «дыра» в среднем составляет 60% баланса, – это проблема надзора, но вина – самих банкиров. Важно понимать, что такая статистика сформировалась не из-за нескольких крупных случаев, а отражает именно массовое явление.

Самый простой способ восстановить доверие к небольшим или, остановимся всё-таки на определении «средним», банкам – сделать так, чтобы никто из кредиторов в случае банкротства не пострадал. Ну, ясно, акционеры потеряют, суборды придётся списать, зато если размер финансовой «дыры» не катастрофический, то кредиторы возвращают своё. Да и санировать такой банк проще – не обязательно же сразу лишать лицензии.

Но чтобы прийти к этой ситуации сначала надо убрать с рынка банки, уже утратившие значительную часть активов, а затем обеспечить за счёт надзора, чтобы банки не могли накопить новых проблем.

Если регулятор справится со своей основной задачей – защитой кредиторов, остальные проблемы решатся автоматически. Пока же доминирует желание заставить других заплатить за провалы банковского надзора и регулирования за счёт повышения ставок и базы взимания взносов в АСВ, а цель – повысить доверие – остается все столь же недостижимой.

Более того, уже само страхование становится тяжелым финансовым бременем для банков, а у вкладчиков отбирает растущую долю доходов. По валютным вкладам АСВ уже отбирает от четверти до половины дохода вкладчика, что снижает стимулы в банковских сбережениях как таковых.

– В какой степени технологические инициативы ЦБ помогут решить проблему недостатка ресурсов средних банков для разработки своего интернет-банка?

– Создаваемый маркетплейс Банка России также должен упростить небольшим банкам конкуренцию с крупными банками, в том числе частично решая проблему предоставления клиентам цифровых услуг. Проблема в том, что не многие малые банки осилят подключение к маркетплейсу. При этом первое время маркетплейс будет работать, по сути, как депозитный брокер, и его запуск приведёт к оттоку спекулятивно настроенных вкладчиков на новую площадку, где изначально будут представлены более продвинутые в цифровом плане банки. А в более длительной перспективе результатом станет рост стоимости вкладов до уровня предложений наиболее рискованных банков.

На маркетплейсе большая часть вкладов будет уходить в небольшую группу банков с лучшими условиями, поэтому быть на маркетплейсе номером 21 смысла не имеет, надо стараться попасть в топ-5, что создаёт предпосылки для крайне жёсткой ценовой конкуренции, в которой в условиях страхования вкладов не будут учитываться ни наличие филиальной сети, ни бренд.

Тут главными пострадавшими станут региональные банки, которые пока конкурируют с небольшой группой многофилиальных банков, часто предлагающих не самые высокие ставки. Теперь же на их рынок вырвутся агрессивные московские банки, не вкладывавшиеся в создание региональной инфраструктуры. Нетрудно предсказать, что концентрация в результате только вырастет.

Система быстрых платежей задумывается Банком России как возможность создать для клиентов очень дешёвый продукт по переводу своих средств. Но дешёвый продукт – очень обманчивое понятие. Если банки не смогут зарабатывать на переводах, то им, возможно, никогда не «отбить» ресурсы, потраченные на присоединение в СБП. Более того, очень сомнительная коммерческая модель, когда за перевод средств платят и банк, клиент которого проводит платеж, и банк, который получает деньги. Если банк, отправляющий средства, может взять за это комиссию, то должен ли и второй банк взять комиссию с получателя денег? Это выглядит совершенной дикостью и вряд ли будет адекватно воспринято клиентами. Поэтому вряд ли такая комиссия будет возможна. Но для банков – это снова убытки от продукта, который и так регулятор хочет видеть почти бесплатным.

Дальнейшие этапы развития СБП могут привести к падению комиссионных доходов банков не только от переводов, но и от расчётов картами в торговых точках.

Поэтому технологические инициативы ЦБ правильнее рассматривать как угрозу, а не как помощь банкам.

– Хорошо, то есть не хорошо, но примем как данность. Вопрос повисает в воздухе: что делать средним и небольшим частным банкам?

– Главная проблема в том, что банковское регулирование и иные инициативы Банка России сейчас объективно делают менее привлекательной единственно осмысленную стратегию поведения для типичного частного банка.

Но начать нужно с того, чем не нужно заниматься.

Корневая причина банкротств банков – высокая зависимость от небольшой группы крупных заёмщиков. У типичного корпоративного банка риск на крупнейших заёмщиков составляет 15-20% капитала. Если запас по достаточности капитала небольшой, банкротство одного такого заёмщика убивает банк. Это верно и для самых крупных, и для мелких банков. Но у крупнейших банков крупнейшие заёмщики – флагманы отечественной индустрии, примеров банкротства которых, кроме «Юкоса», припомнить не так просто. Более часто банкротятся заёмщики второго эшелона: «Трансаэро», «Мостовик», крупные девелоперы, но если для крупнейших банков это – не самые большие клиенты, то для крупного банка банкротство такого клиента может означать потерю капитала.

А крупные клиенты небольших банков – совсем небольшие компании с высоким уровнем риска. Если у банка десять таких заёмщиков, каждый из которых может его погубить, и вероятность дефолта каждого всего 5% (заёмщик банкротится раз в 20 лет), то вероятность, что в течение года при полностью диверсифицированном портфеле ни один из этих заёмщиков не обанкротится, составляет всего 60%, то есть с 40-процентной вероятностью банкротится и банк. Наличие обеспечения и коррелированность рисков снижают риск банка, однако он всё равно остается запредельным.

Именно поэтому для небольших банков кредитование корпоративных клиентов – во многом «русская рулетка», она прокатывает 15 лет, но потом всё равно что-то случается.

В 2014-2018 годах из примерно 400 банков, которые лишились лицензии или были санированы, только два были розничными (Связной – кстати, единственный банк, который со всеми расплатился за счет своих активов) и АТБ. Получается, быть корпоративным банком намного рискованнее.

– То есть, куда ни кинь – всюду клин? Корпоративный бизнес слишком рискованный для небольших частных банков, да и рынок потребительского кредитования нынче стал не очень комфортным.

– А вот здесь готов с вами поспорить. На рынке розничного кредитования сигналы регулятора сильно противоречат сигналам рынка. Регулятор закручивает гайки, увеличивает риск-веса по потребительским кредитам, а теперь ещё и по ипотеке. Одновременно на рынке растёт качество обслуживания кредитов.

Довольно часто смущает цифра падения реальных доходов населения. Но, во-первых, стоит понимать, что доходы населения включают, например, доходы по вкладам, которые падают из-за падения процентных ставок, или доходы от сдачи квартир в аренду, не особо растущие. При этом сама методика расчёта показателя подвергается пересмотру. Но при этом есть объективная цифра роста номинальных зарплат, выросших в прошлом году почти на 10%. Причем, как показывают данные Сбербанка, выросли прежде всего небольшие зарплаты, что хорошо именно для потребительских кредитов.

Поэтому, если у банка нет проблем с достаточностью капитала, все стремятся заняться именно кредитованием граждан, особенно учитывая, что ЦБ повышает вес рисков и по многим другим видам кредитов. Если ограничивать валютное кредитование (даже экспортёров), кредитование компаний в рублях по многим критериям, ипотечное кредитование – стоит ли удивляться, что начнет расти потребительское кредитование?

– Ипотека ведь тоже розничный продукт – но по плечу ли она средним банкам?

– Поскольку ипотечный кредит – обеспеченный, риски невелики, деньги длинные, то есть сплошные плюсы, если бы не волатильность ставок и процентный риск. А он в свою очередь зависит от уровня инфляции. Если ЦБ удастся удерживать её на низком уровне, тогда и средние банки могли бы взяться за этот продукт. С другой стороны, больших успехов здесь добиваются те, кто специализируется именно на ипотеке или способен выделить её в отдельное масштабное направление. То есть эта история имеет будущее – но пока в перспективе и всё же больше с прицелом на перепродажу портфеля или в сочетании с кредитованием девелоперов в рамках эскроу-счетов (только вот на этот рынок допущено менее сотни банков).

– Но как же вечная мантра насчёт того, что розничный бизнес – дорогое для банка удовольствие? И с точки зрения стоимости привлечённых ресурсов, и в плане внедрения передовых технологий…

– Давайте вспомним, что разговор наш касается всё-таки не малых банков из конца списка по капиталу или активам, а тех, что находятся в «золотой середине».

Если говорить о технологиях, то сегодня отечественные вендоры во многом ориентированы на средние банки и запрашивают за свои продукты достаточно лояльные цены. Конечно, так нельзя получить конкурентное преимущество, но можно поддерживать свой сервис на уровне рыночных стандартов.

Работа с кредитными бюро позволяет сильно упростить задачу построения систем риск-менеджмента, ведь теперь бюро активно предлагают услуги скоринга.

– А как же конкуренция с крупными игроками, которые усердно заманивают к себе клиентов разнообразными «плюшками и пирогами»?

– Так все эти «плюшки» – вопрос не столько величины активов, сколько внимания к маркетинговым стратегиям. Если вы посмотрите на успешные средние банки, работающие в рознице, то увидите, что у них хватает креативности и манёвренности, чтобы привлечь клиентов. Это, знаете, старая истина: тот, кто хочет делать, ищет способы, кто не хочет – причины.

Примерно то же относится и к работе с юридическими лицами из категории МСП и с индивидуальными предпринимателями. Во-первых, малый и микро-бизнес, по существу, гораздо ближе к рознице. Во-вторых, многие банки работают с этими клиентскими сегментами через «Корпорацию МСП» – и это тоже может стать частью успешной стратегии на современном банковском рынке.

– Однако, как известно, даже банки, декларирующие себя как банки для малого бизнеса, стараются не кредитовать клиентов этой категории, разве что посредством той же «Корпорации МСП»…

– Что и понятно – пока нет технологий, позволяющих настроить в малом бизнесе эффективный риск-менеджмент. Но это – вопрос времени, причём не слишком долгого. Если вернуться к рознице, то вспомните, как поначалу неоднозначно воспринимались рынком те же бюро кредитных историй. Сейчас для банка, работающего в розничном сегменте, взаимодействие с кредитными бюро – практически обязательное условие. Не исключаю, что и в сегменте МСП возникнут аналогичные структуры. Отдать часть риск-менеджмента в аутсорсинг – небольшому банку много выгоднее, нежели плодить у себя дополнительные штатные единицы, которые будут анализировать данные, коих у банка всё равно не будет в достаточном объеме.

– Помнится, мы с вами лет десять назад говорили о том, что банкам надо переносить центр тяжести на комиссионные доходы, и тогда это мнение было принято рынком неоднозначно. Однако с тех пор многое изменилось…

– Ситуация поменялась не раз, и не всегда в лучшую сторону: взять хотя бы аппетит ритейлеров, претендовавших едва ли не на половину комиссионного дохода по карточным платежам. Сейчас с этим, похоже, разобрались, отделив зёрна от плевел, иными словами – программы лояльности и прочее от транзакционной деятельности. Тем не менее, регуляторный риск появился, и пока остаётся.

Ну и, конечно, на подходе пресловутый маркетплейс, система быстрых платежей, а с ними и новые возможности, и, по всей вероятности, новые сложности.

– Что же можно сейчас считать верным направлением развития для банка?

– Все, и крупнейшие, и небольшие банки развивают розницу. Тут и потребительское кредитование, и ипотека, и комиссионные операции. Конечно, преимущество будет у тех, кто сможет выстроить хороший цифровой банк, что явно выйдет не у всех. Но здесь существует рентабельная ниша и большим потенциалом роста, и много привлекательнее корпоративного бизнеса.

Второе направление – малый бизнес. Именно малый, а не МСП. Здесь достаточно хорошие комиссионные доходы, на самом деле – невысокая потребность в кредитах, хорошие остатки на счетах и низкая зависимость от одного клиента. Опять-таки, ключ успеха и здесь – хороший цифровой банк.

Фондирование только за счет вкладов – гарантированный путь в тупик. Нужно снижать среднюю стоимость привлечения средств через транзакционные счета: здесь и средства на картах, и на счетах МСП.

Для каких-то банков сочетание ведения эскроу-счетов с кредитованием строительных компаний и ипотечным кредитованием тоже может стать самостоятельной нишей. При этом конкурентным преимуществом будет перечень предлагаемых проектов для реализации.

В части комиссионного дохода карты пока остаются безусловными лидерами. Тренд на рост безналичных расчётов сохраняется, что обеспечивает потенциал существенного роста доходов.

К сожалению, на многие элементы такой бизнес-модели накладывает ограничения Банк России. Регулятор борется с потребительскими кредитами, поэтому специализированные на этом направлении банки должны будут даже сокращать объём операций, в то время как конкуренты имеют все стимулы его наращивать. Ограничения на ипотеку также уже начинают сказываться на рынке.

Впереди ещё – внедрение показателя долговой нагрузки с новыми обременениями.

Сокращается маржа по мере снижения процентных ставок, растут расходы на страхование АСВ.

В последнее время выросли риски для комиссионного бизнеса на фоне СБП и лобби торговых компаний, добивающихся снижения банковских комиссий. Реализация этого риска не только сократит доход банков, но и может затормозить развитие безналичных расчётов.

Да, все эти риски есть, однако выбора всё равно нет – надо развиваться, поскольку возможности «переждать» трудный период – нет. Это не временные трудности, а новая реальность.

Понятно, что многие банки испытывают чувство стратегической безнадёжности, закрытости всех возможностей для развития. С 2018 года уже семь банков пошли на добровольную ликвидацию, то есть их акционеры наверняка пытались, но не смогли продать свой банк – и приняли решение вернуть лицензию.

В такой ситуации большинству банков действительно трудно провести необходимую трансформацию, даже если предельно понятно, что делать. Это вопрос не стратегии, а прежде всего – способности обеспечить значительную трансформацию бизнеса с ограниченными ресурсами. И это проблема прежде всего – человеческая, а не технологическая или финансовая.

Именно поэтому можно с уверенностью ожидать, что дефолтность банков всё равно останется на высоком уровне – порядка 5% в год. Это, конечно, лучше, чем 10% в 2014-2018 годах, но все же такое положение трудно назвать завершением кризиса.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Тимур Аитов: «Эпитет «цифровой» – порой просто дань моде»

Как идут процессы развития цифровой экономики в нашей стране, какие проблемы нас подстерегают на этом пути? Какие значимые проекты уже реализованы и как происходящее отразится и уже отражается на каждом из нас – об этом в беседе с председателем комиссии по безопасности финансового рынка совета Торгово-промышленной палаты России Тимуром Аитовым. Основные ракурсы сегодняшней беседы – проблематика цифрового рубля (ЦР), уязвимости и риски систем искусственного интеллекта (ИИ), будущее денежной системы (ДС) страны в целом.

Тимур Аитов: «Эпитет «цифровой» – порой просто дань моде»

Как идут процессы развития цифровой экономики в нашей стране, какие проблемы нас подстерегают на этом пути? Какие значимые проекты уже реализованы и как происходящее отразится и уже отражается на каждом из нас – об этом в беседе с председателем комиссии по безопасности финансового рынка совета Торгово-промышленной палаты России Тимуром Аитовым. Основные ракурсы сегодняшней беседы – проблематика цифрового рубля (ЦР), уязвимости и риски систем искусственного интеллекта (ИИ), будущее денежной системы (ДС) страны в целом.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

обсуждение