При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Корпоративное кредитование показало рекордный рост, а рост кредитования физлиц замедлился. Доля проблемной задолженности все еще невелика. Объемы вкладов медленно растут, а ставки по вкладам достигли исторического минимума. Госбанки заработали хорошую прибыль. Объявлены первые данные об итогах работы банков в апреле месяце. Начало 2020 года выдалось вполне удачным, но основные проблемы банков еще впереди.

По итогам 1-го квартала 2020 года основные показатели деятельности банков росли. Однако из-за проблем российской экономики темпы роста ряда важных показателей в сравнении с аналогичным периодом прошлого года замедлились. Кроме того, возможно, из-за режима карантина Банк России опубликовал часть сводной отчетности по банковскому сектору за 1-й квартал 2020 года в несколько сокращенном объеме.

Согласно данным Банка России, за 1-й квартал 2020 года активы банков выросли на 8,8% и составили 96,6 трлн. рублей.

Объем кредитов физлицам вырос на 3,7% и составил 18,3 трлн. рублей. При этом наибольшее увеличение произошло в последнюю неделю марта, что связано с увеличением спроса перед введением карантина и в его начале. Доля просроченных кредитов физлицам составила на конец рассматриваемого периода 4,5%.

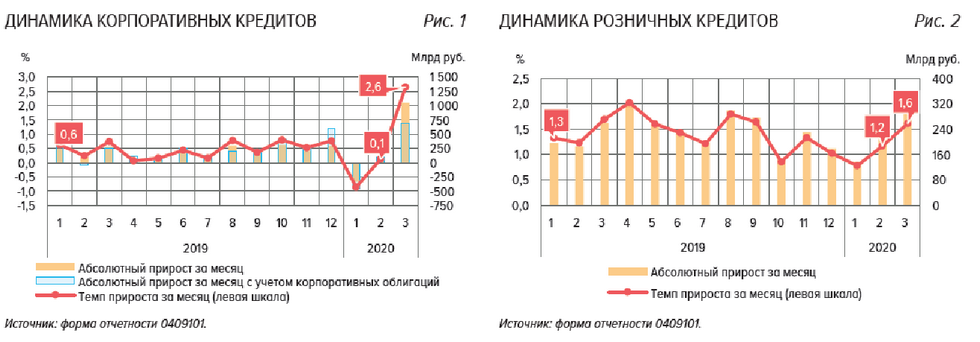

Объем кредитов предприятиям вырос на рекордные 7,8% и составил 35,2 трлн. рублей. Пик выдач пришелся на последнюю неделю марта, что связано с необходимостью компенсировать выпадающие из-за введения карантина денежные потоки компаний. Для сравнения – за весь 2019 год портфель кредитов предприятиям возрос на 5,8%. Доля просроченных кредитов предприятиям составила на конец рассматриваемого периода 6,8%.

Объем вкладов населения возрос за 1-й квартал 2020 года на 2% до 23,3 трлн. рублей, остатки на текущих счетах физлиц возросли на 6% до 8,1 трлн. рублей. Заметная часть роста обусловлена капитализацией начисленных банками процентов по вкладам. Средневзвешенная процентная ставка по рублевым вкладам физических лиц медленно снижается.

Совокупный объем депозитов и средств организаций на счетах за 1-й квартал 2020 года возрос на 11,3% до 31,3 трлн. рублей.

Прибыль банковского сектора за 1-й квартал 2020 года составила 528 млрд. рублей.

Более детально ситуацию в крупнейших банках страны можно узнать из приведенных ниже таблиц. Эти данные приведены без учета влияния валютной переоценки.

Таблица 1. Банки с максимальным размером кредитного портфеля предприятиям

|

№ п/п |

Наименование банка |

Размер кредитного портфеля на 1 апреля 2020 г., млн. рублей |

Размер кредитного портфеля на 1 января 2020 г., млн. рублей |

Изменение, млн. рублей |

Изменение, % |

|---|---|---|---|---|---|

|

1 |

Сбербанк России |

13 387 021 |

12 227 910 |

1 159 111 |

9 |

|

2 |

ВТБ |

7 150 370 |

6 967 866 |

182 504 |

3 |

|

3 |

Газпромбанк |

4 234 491 |

3 849 720 |

384 771 |

10 |

|

4 |

Россельхозбанк |

1 981 807 |

1 881 861 |

99 946 |

5 |

|

5 |

Московский кредитный банк |

1 844 468 |

1 785 107 |

59 360 |

3 |

|

6 |

Альфа-банк |

1 830 003 |

1 626 538 |

203 465 |

13 |

|

7 |

Банк «ФК Открытие» |

1 001 733 |

989 821 |

11 912 |

1 |

|

8 |

Национальный банк «Траст» |

899 266 |

865 955 |

33 310 |

4 |

|

9 |

ЮниКредитбанк |

639 069 |

553 361 |

85 707 |

15 |

|

10 |

Райффайзенбанк |

545 223 |

484 405 |

60 817 |

13 |

|

11 |

Банк «Россия» |

452 908 |

405 931 |

46 976 |

12 |

|

12 |

Новикомбанк |

363 440 |

344 217 |

19 222 |

6 |

|

13 |

Всероссийский банк развития регионов |

362 645 |

316 651 |

45 993 |

15 |

|

14 |

Росбанк |

340 129 |

291 482 |

48 647 |

17 |

|

15 |

Банк «Санкт-Петербург» |

333 421 |

301 606 |

31 814 |

11 |

|

16 |

Совкомбанк |

249 579 |

199 324 |

50 254 |

25 |

|

17 |

Банк «Пересвет» |

230 838 |

225 137 |

5 700 |

3 |

|

18 |

Московский индустриальный банк |

173 219 |

161 215 |

12 003 |

7 |

|

19 |

Ситибанк |

142 127 |

110 927 |

31 199 |

28 |

|

20 |

РНКБ |

131 457 |

116 250 |

15 207 |

13 |

Источник: данные Банка России и портала Banki.ru.

Как видим, большинство крупных банков активно наращивали в 1 квартале 2020 года корпоративное кредитование. В абсолютном выражении значительно нарастили объем кредитного портфеля предприятиям Сбербанк, Газпромбанк и Альфа-банк. В относительном выражении значительно нарастили портфели Ситибанк, Совкомбанк, Росбанк, Райффайзенбанк и ЮниКредитбанк. Столь значительный прирост объемов портфелей «дочек» инобанков (как, впрочем, и ряда других крупных банков) может быть частично объяснен рублевой переоценкой выданных ими валютных кредитов.

Напомним, что банк «Пересвет», Московский областной банк и Московский индустриальный банк проходят процедуру финансового оздоровления. А НБ «Траст» стал банком «плохих долгов», которые были переданы в «Траст» из банков печально известного «московского кольца».

Отчетность Промсвязьбанка, преобразуемого сейчас в банк по работе с предприятиями ОПК, перестала публиковаться на сайте Банка России в полном объеме. Поэтому сам банк теперь не входит в наш рейтинг. Однако последние опубликованные данные по итогам 1-го полугодия 2019 года позволяют уверенно отнести Промсвязьбанк к топ-10 банков по объемам кредитов предприятиям.

Таблица 2. Банки с максимальным размером кредитного портфеля физлицам

|

№ п/п |

Наименование банка |

Размер кредитного портфеля на 1 апреля 2020 г., млн. рублей |

Размер кредитного портфеля на 1 января 2020 г., млн. рублей |

Изменение, млн. рублей |

Изменение, % |

|---|---|---|---|---|---|

|

1 |

Сбербанк России |

7 455 782 |

7 240 611 |

215 170 |

3 |

|

2 |

ВТБ |

3 045 955 |

2 922 154 |

123 801 |

4 |

|

3 |

Альфа-банк |

741 773 |

666 290 |

75 482 |

11 |

|

4 |

Газпромбанк |

617 279 |

581 131 |

36 147 |

6 |

|

5 |

Россельхозбанк |

465 293 |

460 925 |

4 368 |

1 |

|

6 |

Почта Банк |

423 414 |

412 623 |

10 791 |

3 |

|

7 |

Банк «ФК Открытие» |

380 870 |

338 010 |

42 859 |

13 |

|

8 |

Тинькофф Банк |

376 849 |

362 435 |

14 414 |

4 |

|

9 |

Росбанк |

351 016 |

339 536 |

11 479 |

3 |

|

10 |

Райффайзенбанк |

322 522 |

312 936 |

9 585 |

3 |

|

11 |

Совкомбанк |

296 910 |

284 627 |

12 283 |

4 |

|

12 |

Хоум Кредит Банк |

210 155 |

218 244 |

-8 088 |

-4 |

|

13 |

ЮниКредитбанк |

196 344 |

190 408 |

5 936 |

3 |

|

14 |

Банк «Уралсиб» |

161 028 |

152 002 |

9 025 |

6 |

|

15 |

Банк «Ренессанс Кредит» |

149 024 |

151 359 |

-2 335 |

-2 |

|

16 |

Сетелем Банк |

141 465 |

141 918 |

-453 |

0 |

|

17 |

Русфинансбанк |

136 325 |

137 329 |

-1 003 |

-1 |

|

18 |

Банк «Русский Стандарт» |

135 244 |

134 903 |

340 |

0 |

|

19 |

Московский кредитный банк |

130 863 |

124 246 |

6 616 |

5 |

|

20 |

Восточный Банк |

117 507 |

117 024 |

483 |

0 |

Источник: данные Банка России и портала Banki.ru.

А вот по кредитованию физлиц картина другая. В абсолютном выражении сильнее всего нарастили объемы портфелей Сбербанк, ВТБ и Альфа-банк. При этом объем кредитного портфеля лидеров рынка – Сбербанка и ВТБ почти на порядок превышает объемы кредитных портфелей других банков.

Однако в относительном выражении у большинства участников рейтинга прирост объемов портфелей был совсем невелик. Выделить можно разве что ФК «Открытие», который намерен захватить заметную долю рынка розничных банковских услуг, и Альфа-банк. Большинство остальных крупных банков заметно сбавили темп наращивания портфелей в сравнении с рекордными показателями 1-го квартала 2019 года. А Хоум Кредит банк, Ренессанс кредит и Русфинансбанк незначительно сократили объемы кредитных портфелей населению.

Напомним, что банк Уралсиб проходит процедуру финансового оздоровления.

Таблица 3. Банки с максимальным размером просроченной ссудной задолженности в сводном кредитном портфеле

|

№ п/п |

Наименование банка |

Размер просрочки на 1 апреля 2020 г., млн. рублей |

Размер просрочки на 1 января 2020 г., млн. рублей |

Изменение, млн. рублей |

Изменение, % |

|---|---|---|---|---|---|

|

1 |

Национальный Банк «Траст» |

641 400 |

604 419 |

36 980 |

6 |

|

2 |

Сбербанк России |

519 079 |

473 709 |

45 370 |

10 |

|

3 |

ВТБ |

226 954 |

209 707 |

17 247 |

8 |

|

4 |

Банк «ФК Открытие» |

217 758 |

216 021 |

1 736 |

1 |

|

5 |

Россельхозбанк |

198 731 |

192 601 |

6 129 |

3 |

|

6 |

Альфа-банк |

137 475 |

164 751 |

-27 276 |

-17 |

|

7 |

Пересвет |

132 410 |

131 081 |

1 328 |

1 |

|

8 |

Газпромбанк |

116 993 |

106 216 |

10 776 |

10 |

|

9 |

Московский индустриальный банк |

98 051 |

91 432 |

6 619 |

7 |

|

10 |

БМ-Банк |

92 612 |

90 786 |

1 825 |

2 |

|

11 |

Роскосмосбанк |

55 090 |

55 114 |

-24 |

0 |

|

12 |

Банк «Русский Стандарт» |

48 171 |

46 908 |

1 263 |

3 |

|

13 |

Московский кредитный банк |

48 168 |

46 523 |

1 645 |

4 |

|

14 |

Московский областной банк |

46 869 |

47 897 |

-1 028 |

-2 |

|

15 |

Инвестторгбанк |

46 860 |

45 874 |

985 |

2 |

|

16 |

Банк ДОМ.РФ |

46 787 |

46 177 |

609 |

1 |

|

17 |

Таврический Банк |

41 337 |

39 226 |

2 110 |

5 |

|

18 |

Банк «Возрождение» |

36 210 |

37 667 |

-1 456 |

-4 |

|

19 |

Совкомбанк |

33 609 |

32 068 |

1 541 |

5 |

|

20 |

Почта Банк |

32 788 |

27 953 |

4 835 |

17 |

Источник: данные Банка России и портала Banki.ru.

В таблице показана суммарная просрочка банков по кредитам предприятий и частных лиц. Как видим, произошло увеличение объема просрочки у большинства банков – участников рейтинга. Заметно нарастили объемы просрочки Сбербанк, Газпромбанк и Почта банк. А лучше всех разбор проблемных долгов удался Альфа-банку.

Особо отметим рекордные результаты «банка плохих долгов» – банка «Траст», который собрал крупнейший портфель проблемных кредитов в банковской отрасли. Напомним, что БМ-Банк, Мособлбанк, Инвестторгбанк, банк «Пересвет», банк «Таврический» и банк Уралсиб проходят процедуру финансового оздоровления.

С учетом ухудшения экономической ситуации Банк России ожидает роста просрочки и проблемных кредитов, который будет сглажен из-за реструктуризации части кредитов в рамках предусмотренных законом кредитных каникул или собственных программ банков. В отношении бОльшей части проблемных кредитов Банк России временно разрешил банкам не досоздавать резервы, ожидая, что большая часть заемщиков все же смогут вернуться к нормальному обслуживанию долга.

Таблица 4. Крупнейшие банки по объему средств предприятий

|

№ п/п |

Наименование банка |

Размер средств предприятий на 1 апреля 2020 г., млн. рублей |

Размер средств предприятий на 1 января 2020 г., млн. рублей |

Изменение, млн. рублей |

Изменение, % |

|---|---|---|---|---|---|

|

1 |

Сбербанк России |

7 206 100 |

6 276 860 |

929 239 |

15 |

|

2 |

ВТБ |

5 144 713 |

4 717 127 |

427 586 |

9 |

|

3 |

Газпромбанк |

3 746 138 |

3 492 481 |

253 657 |

7 |

|

4 |

Альфа-банк |

1 565 768 |

1 419 628 |

146 140 |

10 |

|

5 |

Россельхозбанк |

1 296 935 |

1 097 669 |

199 265 |

18 |

|

6 |

Московский кредитный банк |

1 082 869 |

998 994 |

83 874 |

8 |

|

7 |

ЮниКредитбанк |

796 837 |

540 751 |

256 086 |

47 |

|

8 |

Национальный Клиринговый Центр |

795 544 |

627 683 |

167 860 |

27 |

|

9 |

Банк «Россия» |

656 447 |

654 760 |

1 687 |

0 |

|

10 |

Райффайзенбанк |

567 556 |

444 728 |

122 828 |

28 |

|

11 |

Банк «ФК Открытие» |

553 992 |

612 698 |

-58 705 |

-10 |

|

12 |

Росбанк |

513 768 |

409 776 |

103 991 |

25 |

|

13 |

Всероссийский банк развития регионов |

509 478 |

321 310 |

188 168 |

59 |

|

14 |

Новикомбанк |

435 046 |

395 756 |

39 289 |

10 |

|

15 |

Совкомбанк |

369 723 |

361 733 |

7 990 |

2 |

|

16 |

Банк «Ак Барс» |

338 768 |

309 061 |

29 706 |

10 |

|

17 |

Ситибанк |

322 035 |

280 812 |

41 223 |

15 |

|

18 |

БМ-Банк |

308 304 |

310 481 |

-2 176 |

-1 |

|

19 |

Сургутнефтегазбанк |

213 938 |

232 472 |

-18 534 |

-8 |

|

20 |

Банк «Уралсиб» |

203 607 |

209 075 |

-5 467 |

-3 |

Источник: данные Банка России и портала Banki.ru.

Значительный приток средств предприятий наблюдался в большинстве банков-участников рейтинга. В абсолютном выражении рекордсменами стали Всероссийский банк развития регионов, ЮниКредитбанк, Райффайзенбанк, Росбанк и Национальный клиринговый центр. Отток средств предприятий произошел в ФК «Открытие», Сургутнефтегазбанке, банке «Уралсиб» и БМ-банке.

Отметим, что частично рост объемов средств предприятий в 1-м квартале 2020 года объясняется валютной переоценкой, т.к. после девальвации рубля в 1-м квартале 2020 года остатки депозитов и средств на счетах в валюте показали значительный рост при пересчете в рублях.

Таблица 5. Крупнейшие банки по объему вкладов физлиц

|

№ п/п |

Наименование банка |

Размер вкладов физлиц на 1 апреля 2020 г., млн. рублей |

Размер вкладов физлиц на 1 января 2020 г., млн. рублей |

Изменение, млн. рублей |

Изменение, % |

|---|---|---|---|---|---|

|

1 |

Сбербанк России |

13 544 729 |

13 312 648 |

232 080 |

2 |

|

2 |

ВТБ |

4 518 877 |

4 316 486 |

202 390 |

5 |

|

3 |

Газпромбанк |

1 254 947 |

1 160 322 |

94 624 |

8 |

|

4 |

Альфа-банк |

1 248 012 |

1 200 455 |

47 557 |

4 |

|

5 |

Россельхозбанк |

1 216 107 |

1 166 347 |

49 760 |

4 |

|

6 |

Банк «ФК Открытие» |

897 960 |

885 949 |

12 011 |

1 |

|

7 |

Райффайзенбанк |

528 562 |

469 625 |

58 936 |

13 |

|

8 |

Московский кредитный банк |

486 552 |

474 959 |

11 593 |

2 |

|

9 |

Совкомбанк |

434 432 |

434 579 |

-147 |

0 |

|

10 |

Почта Банк |

375 310 |

384 148 |

-8 838 |

-2 |

|

11 |

Тинькофф Банк |

342 655 |

336 213 |

6 441 |

2 |

|

12 |

Росбанк |

324 416 |

305 960 |

18 456 |

6 |

|

13 |

ЮниКредитбанк |

276 687 |

261 397 |

15 290 |

6 |

|

14 |

Банк «Санкт-Петербург» |

241 104 |

235 353 |

5 750 |

2 |

|

15 |

СМП Банк |

195 771 |

208 961 |

-13 189 |

-6 |

|

16 |

Московский Индустриальный Банк |

193 773 |

195 432 |

-1 658 |

-1 |

|

17 |

Хоум Кредит Банк |

178 660 |

182 258 |

-3 597 |

-2 |

|

18 |

Банк «Уралсиб» |

166 161 |

159 804 |

6 357 |

4 |

|

19 |

Уральский банк реконструкции и развития |

164 924 |

166 772 |

-1 847 |

-1 |

|

20 |

Банк «Русский Стандарт» |

159 076 |

161 427 |

-2 350 |

-1 |

Источник: данные Банка России и портала Banki.ru.

Мы видим, что, несмотря на снижение процентных ставок, большинство участников рейтинга показали прирост портфеля вкладов физлиц. В абсолютном выражении максимальный приток наблюдался в Сбербанке, ВТБ и Газпромбанке. В относительном выражении хорошо нарастил объем вкладов Райффайзенбанк. Отток наблюдался в Почта банке, СМП банке, Московском индустриальном банке, Хоум Кредит банке, УБРР и банке «Русский стандарт».

Отметим, что частично рост объемов вкладов в 1-м квартале 2020 года объясняется валютной переоценкой, т.к. после девальвации рубля в 1-м квартале 2020 года валютные депозиты в рублях показали значительный рост. Сокращение вкладов усилилось в конце марта месяца, когда люди активно совершали покупки товаров повседневного спроса на случай карантина, а также давно отложенные крупные покупки в ожидании роста цен.

Таблица 6. 20 самых прибыльных банков

|

№ п/п |

Наименование банка |

Чистая прибыль на 1 апреля 2020 г., млн. рублей |

Финансовый результат на 1 апреля 2019 г., млн. рублей |

Изменение, млн. рублей |

|---|---|---|---|---|

|

1 |

Сбербанк России |

218 651 |

218 170 |

480 |

|

2 |

Альфа-банк |

141 038 |

44 922 |

96 116 |

|

3 |

ВТБ |

38 491 |

50 169 |

-11 677 |

|

4 |

Тинькофф Банк |

12 210 |

9 168 |

3 042 |

|

5 |

Московский кредитный банк |

8 403 |

35 450 |

-27 046 |

|

6 |

Газпромбанк |

8 196 |

17 723 |

-9 526 |

|

7 |

Банк «Россия» |

7 513 |

3 943 |

3 569 |

|

8 |

Московский областной банк |

6 203 |

5 171 |

1 031 |

|

9 |

Росбанк |

5 746 |

1 844 |

3 901 |

|

10 |

ЮниКредитбанк |

5 184 |

1 029 |

4 154 |

|

11 |

БМ-Банк |

4 262 |

3 557 |

704 |

|

12 |

Райффайзенбанк |

4 260 |

15 606 |

-11 345 |

|

13 |

Национальный Клиринговый Центр |

4 149 |

4 872 |

-722 |

|

14 |

СМП Банк |

3 596 |

3 743 |

-146 |

|

15 |

Новикомбанк |

3 421 |

2 398 |

1 023 |

|

16 |

Россельхозбанк |

3 150 |

5 553 |

-2 403 |

|

17 |

Банк «ФК Открытие» |

2 923 |

18 521 |

-15 598 |

|

18 |

ВУЗ-Банк |

2 509 |

1 417 |

1 091 |

|

19 |

Почта Банк |

2 458 |

1 064 |

1 393 |

|

20 |

РНКБ |

2 433 |

3 489 |

-1 055 |

Источник: данные Банка России и портала Banki.ru.

Для сравнения того, как изменилась прибыльность работы банков за 1 квартал 2020 года, дана величина финансового результата за аналогичный период прошлого года. Половина участников рейтинга показала меньший объем прибыли в сравнении с прошлогодними результатами работы. Значительно нарастил объем прибыли разве что Альфа-банк. Традиционно основная часть прибыли банковской системы России формируется Сбербанком.

Таблица 7. 20 самых убыточных банков

|

№ п/п |

Наименование банка |

Убыток на 1 апреля 2020г., млн. рублей |

Финансовый результат на 1 апреля 2019г., млн. рублей |

Изменение, млн. рублей |

|---|---|---|---|---|

|

1 |

Национальный банк «Траст» |

-9 508 |

4 193 |

-13 701 |

|

2 |

Банк «ЦентроКредит» |

-7 476 |

3 265 |

-10 742 |

|

3 |

Интерпромбанк |

-1 909 |

350 |

-2 259 |

|

4 |

Росгосстрахбанк |

-1 813 |

-161 |

-1 652 |

|

5 |

Связь-Банк |

-690 |

1 611 |

-2 301 |

|

6 |

Севастопольский морской банк |

-625 |

-36 |

-589 |

|

7 |

Банк «Зенит» |

-510 |

260 |

-771 |

|

8 |

Проминвестбанк |

-483 |

14 |

-497 |

|

9 |

Русфинансбанк |

-481 |

231 |

-712 |

|

10 |

ИНГ Банк |

-460 |

3 602 |

-4 063 |

|

11 |

Кредит Европа Банк |

-437 |

1 470 |

-1 907 |

|

12 |

Модульбанк |

-415 |

61 |

-477 |

|

13 |

Плюс Банк |

-354 |

489 |

-843 |

|

14 |

ББР Банк |

-327 |

-460 |

133 |

|

15 |

Сетелем Банк |

-264 |

495 |

-759 |

|

16 |

Хоум Кредит Банк |

-259 |

4 747 |

-5 006 |

|

17 |

Эс-Би-Ай Банк |

-255 |

-146 |

-108 |

|

18 |

Морган Стэнли Банк |

-203 |

-62 |

-140 |

|

19 |

Банк «Солидарность» |

-177 |

-367 |

189 |

|

20 |

Банк «Инкахран» |

-149 |

-31 |

-117 |

Источник: данные Банка России и портала Banki.ru.

Для сравнения того, как изменились результаты работы банков за 1-й квартал 2020 года, дана величина финансового результата за аналогичный период прошлого года. В условиях роста экономики результаты по прибыли банков в начале года не слишком показательны. Однако во время экономических кризисов банкам будет не так-то просто получить прибыль и покрыть полученные в начале года крупные убытки. Напомним, что часть банков в рейтинге, показавших убытки, проходят процедуру финансового оздоровления.

В целом в банковском секторе России в 1-м квартале 2020 года наблюдалось замедление роста ряда важных показателей работы, что хорошо видно из приведенных данных финансовой отчетности. При этом негативные тенденции в экономике еще не получили свое отражение в банковской отчетности за 1 квартал 2020 года в заметном объеме.

После двукратного подъема ключевой ставки Центробанком в 2018 году произошел небольшой рост стоимости фондирования – ставки по вкладам в рублях и инвалюте, и, соответственно, ставки по кредитам подняли большинство крупных и средних банков. Однако в 2019 году Центробанк изменил свою процентную политику и 5 раз снижал ключевую ставку, доведя ее до 6,25% годовых.

В 2020 году Банк России уже опустил ставку до исторически низкого уровня в 5,5% годовых. А судя по обещаниям Эльвиры Набиуллиной, во 2 квартале ключевая ставка может быть снижена до 4,5% годовых. Это создает совершенно новые условия работы для банков. Упавший абсолютный размер процентных доходов значительно снизит размер прибыли и удлинит во времени процесс списания проблемных кредитов.

Благодаря снижению ключевой ставки и ставки по банковским вкладам достигли исторически минимальных значений. Средняя максимальная ставка топ-10 российских банков по депозитам физлиц в рублях снизилась в конце апреля месяца до 5,4% годовых. По вкладам в инвалюте ставки значительно ниже и составляют 0,01%-0,5% годовых. Однако во время кризиса вкладам с их системой госгарантий фактически нет широкодоступных альтернатив. Но низкие ставки, девальвация рубля и введение налога на крупные банковские вклады все же спровоцировали отток вкладов в марте месяце, в первую очередь – вкладов в инвалюте.

Быстрое наращивание банками объемов розничного кредитования стало одним из важнейших трендов 2019 года. В 1-м квартале 2020 года рост розничного кредитования замедлился из-за принятых ранее мер Центробанка, направленных на ограничение кредитной задолженности россиян, а также из-за более тщательного рассмотрения банками кредитных заявок и ужесточения подхода к рискам.

Кредитование корпоративных заемщиков в 1-м квартале 2020 года оживилось. Компании стремятся компенсировать падение выручки из-за введения карантинных мер, девальвации рубля и вызванного этими процессами кризиса экономики.

Ситуация с ликвидностью в банковском секторе ухудшилась в марте месяце, структурный профицит рублевой ликвидности по данным Банка России сократился на 1,5 трлн. рублей до 2,3 трлн. рублей. Это обусловлено в первую очередь ростом эмиссии наличных денег. Россияне запасались наличными на период карантина и возможной финансовой неопределенности.

Объем высоколиквидных валютных активов банковской системы страны составил $53,5 млрд., чего достаточно для покрытия 37% валютных депозитов и средств предприятий и 18% всех обязательств в валюте. При этом у крупных банков остается еще достаточно активов для получения под их залог денежных средств в Банке России.

При этом избыток дешевой ликвидности имеют госбанки, крупные частные банки и «дочки» инобанков. Крупнейшие банки больше всех выигрывают и от размещения свободных бюджетных средств Минфином. В то же время небольшие частные банки иногда вынуждены держать повышенный запас ликвидности, чтобы пережить случайный набег клиентов.

Кроме того, по данным Центробанка нарастает дисбаланс активов и пассивов банков по срочности – происходит рост долгосрочных кредитов при высокой доле депозитов сроком до 1 года. Этот дисбаланс будет усиливаться в результате предоставления компаниям и физлицам кредитных каникул. Для компенсации негативного эффекта Центробанк ввел долгосрочные операции рефинансирования банков на срок 1 год под залог рыночных активов.

Зачистка банковского рынка в 2020 году фактически остановлена. Если за 2019 год были отозваны 31 лицензия, а также произошло 12 реорганизаций в форме присоединения банков к более крупным, то за 1-й квартал 2020 года было принудительно отозвано лишь 4 лицензии у малых банков, еще 14 банков были добровольно ликвидированы. Очевидно, что Центробанк в разгар экономического кризиса не станет без крайней необходимости ужесточать банковский надзор. Об этом свидетельствуют и беспрецедентные льготы для банков в части оценки ими проблемных активов.

Растет концентрация активов в крупнейших банках. На долю 11 системно значимых банков (с их дочерними кредитными организациями) в совокупности приходится более 70% активов банковского сектора, а на долю топ-50 банков приходится 93% от активов. При этом в топ-10 по активам входят всего 3 банка, не контролируемых государством, а в некоторых секторах рынка госбанки уже занимают фактически монопольное положение.

Объем прибыли банковской системы России за 1-й квартал 2020 года у успешных банков был даже несколько больше, чем за соответствующий период прошлого года. Прибыльными были 254 банка из 434. Но основной объем прибыли традиционно сосредоточен в 3 крупнейших банках.

Глава Центробанка Эльвира Набиуллина на пресс-конференции 8 мая 2020 года привела первые данные об итогах работы банков в апреле месяце – первом месяце, в котором максимально проявились негативные экономические последствия карантина. Объем портфеля кредитов компаниям возрос на 1,2%, что ниже рекордного мартовского роста в 2,6%, но выше, чем средние ежемесячные значения за 2019 год. Это отражает возросшие запросы компаний в финансировании на фоне снижения денежных потоков.

Розничный кредитный портфель за апрель сократился на 0,6%. Банки стали более осторожно выдавать кредиты, а россияне на фоне ожидаемого падения доходов не спешат наращивать объем долгов.

За апрель объем вкладов возрос на 0,8%, т.е. мартовскую тенденцию оттока вкладов (-1%) удалось переломить. Объем средств компаний на счетах снизился на 1,4%.

Также Эльвира Набиуллина рассказала о реализации банками мер поддержки экономики на 6 мая 2020 года.

Подано 94 тыс. заявок на реструктуризацию кредитов от компаний малого и среднего бизнеса. Уровень одобрения их банками составил 77%. Уже реструктурированы кредиты малому и среднему бизнесу на 343 млрд. рублей. Среди поданных предприятиями МСБ заявок на новые кредиты одобрены 20%, еще 31% находятся на рассмотрении, по 45% уже дан отказ банками.

Граждане подали 1,4 млн. заявок на реструктуризацию. Банками рассмотрено 1,3 млн. заявок, удовлетворено 741 тыс. или 58% от поданных заявок.

Гражданами подано 210 тыс. заявок на предоставление кредитных каникул. Самый высокий процент их одобрения банками – по ипотечным кредитам, около 80%. Ниже всего процент одобрения заявок на реструктуризацию по автокредитам – всего 20%.

По информации от 11 системно значимых банков было реструктурировано 1,1 тыс. кредитов компаниям крупного бизнеса на общую сумму 502 млрд. рублей.

Нужно учесть, что серьезные послабления в учете проблемных кредитов и потерь от вложения собственных средств банков в ценные бумаги, которые ввел Банк России в связи с началом нового экономического кризиса, самым благотворным образом сейчас влияют на отчетность банков. Кроме того, январь и февраль 2020 года были для российских банков на самом деле вполне удачными. Серьезные проблемы и у банков, и у экономики страны начались лишь в середине марта, и за 1-й квартал 2020 года они не успели еще серьезно ухудшить финансовые показатели как банков, так и большинства компаний.

Поэтому не стоит обольщаться показанной в отчетности банков хорошей прибылью и невысокой доле просрочки. Реальную долю проблемных активов мы хотя бы примерно сможем оценить только по итогам 2020 года.

В то же время банки подошли к кризису в значительно лучшей форме, чем, например, в 2014 году. Удаление Центробанком с рынка слабых игроков и повышение требований к качеству работы остальных банков все же дали свои плоды. Кроме того, в случае необходимости государство окажет помощь крупнейшим российским банкам, в которых сегодня сосредоточена основная часть активов банковского сектора.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

обсуждение