При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Обзор рынка серебра в 2016 году.

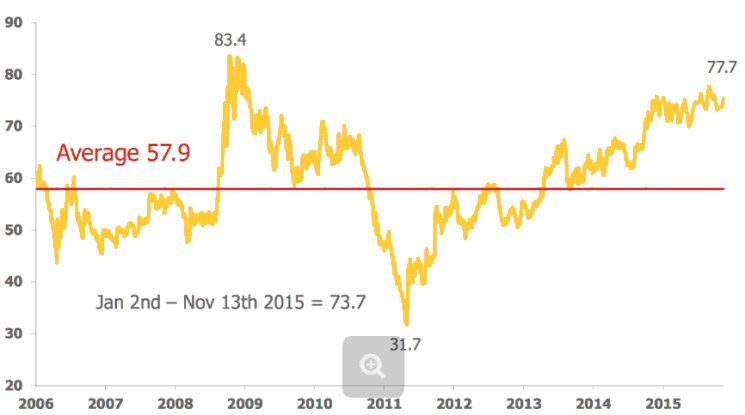

Как и всегда, максимально репрезентативным подходом является сравнение текущей динамики котировок (рост с начала этого года) с историческим коридором («взгляд назад»). Итак, от минимума $13.6 14 декабря 2015 рынок серебра по 4 июля 2016 (последняя коррекция с этой даты по н.в. ещё «несерьёзна») взлетел на 56% - кажется серьёзным движением, но лишь до сопоставления с пиком $46.3 в апреле 2011. Так что потенциал движения в рамках этого общего диапазона - и даже в сравнении с локальными максимумами $25 в августе 2013 и $35.1 в сентябре 2012 - весьма велик.

Не менее важно учитывать индекс золото/серебро - соотношение цен соответствующих металлов: настоящие 70.5 являются верхней границей нисходящего канала в 30-40 пунктов - в конце 80-х он располагался в коридоре от 55-60 до 90-95. Сформировалось современное соотношение после «пузыря» 1980, с тех пор продемонстрировав уже четыре цикличных взлёта и падения. Интересна следующая корреляция: снижению соотношения соответствует рост цен и золота, и серебра, действует и обратное правило. Серебряные котировки в целом волатильнее золотых, однако, гораздо чувствительнее к «самочувствию» промышленности: в кризисную неопределённость жёлтый металл чуть активнее, в условиях роста экономики, наоборот, лидирует серебро.

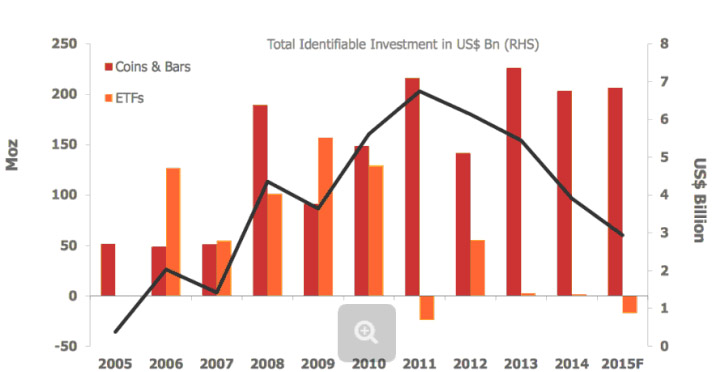

Что касается отдалённых перспектив, то Геологическая служба США ожидает истощения разведанных запасов к 2020 (затем на небольшое время хватит вторсырья). Возможно, не так уж маловероятен возврат gold/silver ratio к древнеримским или средневековым 10:1-17:1 - насколько чаще металл встречался в природе (сейчас на 100k т. золота приходится 570k серебра). При этом промышленность будет закупать сырьё по любым ценам: долевое содержание металла в конечных товарах крайне низкое (соответственно, малое влияние на итоговую себестоимость), а аналогов с сопоставимыми физико-химическими характеристиками сегодня нет. Подтверждением прогнозу служат действия многих «долгосрочных» инвестиционных фондов (включая ETF) по непрерывному наращиванию серебряных запасов с 2006 - и даже беспрецедентные котировки 2011 года не прервали процесс.

Источник: Goldenfront.ru & TR Eikon

В настоящее время «повсеместно» применяемая политика низких процентных ставок (ЕЦБ, Банк Японии, ФРС до 2017; Российский Центробанк тоже стремится снижать ставку) стимулирует интерес инвесторов к инструментам «safe haven», среди которых «номером 2» после золота выступает серебро. Действия конкретного нац. банка по регулированию ключевых ставок заставляют инвесторов этой страны «искать спасения» в металлических вложениях. А необходимый экономике США слабый доллар (на долгих периодах) будет способствовать повышению цен котируемого в USD сырья. В настоящее время 15-20% в спросе на серебро занимают инвестиции и хеджи производителей, и лишь 1% всех инвесторов покупают физический металл.

Мировой рынок обращаемых долговых обязательств оценивается в районе $50 трлн., но облигации (особенно суверенные) перестали служить достаточно привлекательным активом-убежищем в силу отрицательной реальной доходности. Можно рассмотреть и соотношение индекса Доу-Джонса (DJI) к серебряным котировкам: в разгар кризиса в феврале 2009 ratio показывало 732, а на пике серебра в 2011 - 264. Сегодня очевидно наличие нового, ещё большего «пузыря» на американском фондовом рынке, тогда как у серебра потенциал роста весь впереди - текущее соотношение DJI/Silver равняется аж 979.

Источник: TR Eikon

По разнообразию и универсальности применения серебро обгоняет золото: медицина (обеззараживание), оптика (телескопы, микроскопы), электроника (компьютеры, TV) и радиосвязь, автопром и ВПК. Ценится техническое серебро (999 пробы), хотя порой в сплавах используется 750-925 проба. В последнее время цикл низких цен привёл к «урезанию» расходов, в т.ч. на георазведку, а также кап. затраты - до сих пор около трети серебра теряется в шахтах из-за недостаточной эффективности добычи. Производительность горнорудных предприятий России и СНГ отстаёт от мировых «игроков», несмотря на положительный девальвационный эффект для экспортёров.

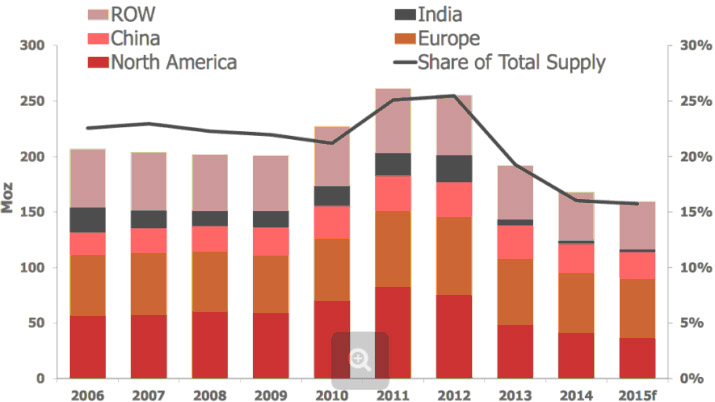

Месторождения серебра обнаружены в 71 стране («всплеск» открытий - начало XX века), из них значительными запасами выделяются Россия, Польша, США, Мексика, Таджикистан, Перу, Боливия — всего более половины природных залежей. 60 стран мира ведут добычу серебра, но более половины добычи сырья обеспечивают 4 страны: Мексика (около 20 %), Перу, Китай (примерно по 14 %), Австралия (в районе 7 %), Россия на пятом месте (в районе 6 %), в 2015 показав примерно +3 Moz (млн. унций) или около +100 тонн по сравнению с 2014. Общемировая добыча серебра составила 1’014 Moz (-3.3% к 2014, -2.6% к 2011) - как видим, колебания минимальны. 16% серебра извлекается из вторичного лома (в 2011-12 показатель был 25%) или 160 Moz: 60 Moz у Европы, 30 - у Штатов, 20 - у Китая, у Индии теперь менее 5 (в 2012 значение достигало 20). Постепенно увеличивается доля выпуска металла как побочного продукта при производстве рудных свинца, цинка, меди, золота.

Источник: TR Eikon

Серебро отличается большими тепло- и электропроводностью (клавиатуры, платы компьютеров), устойчивостью к окислению на открытом воздухе, весомой пластичностью (быт. химия, композитные материалы) и высоким коэффициентом отражения света. Наметилась тенденция перехода с литий-ионных аккумуляторов на серебряные аналоги - экологичнее и дольше срок службы. Применение в производстве фотопленки (в 3 раза только за первую декаду XXI века) частично компенсируется развитием альтернативных источников энергии (+8% прироста спроса в год). Рост численности населения в мире (особенно Китай) поддерживает спрос на автомобили (18% у США) и «гаджеты» (Азия). Совокупный спрос с 2001 по 2010 гг. увеличился с 877 до 1’056 Moz и далее стабилизировался.

Ежегодно 5% серебра в начале этого века и 10% в разгар II десятилетия «откладывалось» как выбывшее из финансовых операций (в «противофазу» золоту, немало накопленному в виде слитков). Соответственно, оценка мирового объёма импорта-экспорта примерно равна 30k т. в год. Помимо стран-производителей, «подключаются» страны с развитым точным машиностроением (Япония - 11% мирового спроса) и «ювелиркой» - регионом-лидером является Азия (Индия - 12%, Таиланд - 7%, Тайвань, конечно, Китай - 10%). А некоторые вовлекаются и как реэкспортные посредники: Соединённые Штаты, Великобритания, Швейцария, Япония, Сингапур. Что немаловажно, за прошлое столетие существенно (аж на 95%) снизился ежегодный оборот серебра: в 1900 он составлял 12 тыс. Moz, в 1990 - 2.2 тыс. Moz, сейчас на промышленные нужды идёт чуть более тысячи Moz.

Источник: TR Eikon

Фондовые индексы США завершают торги без единой динамики на фоне слабых данных и падения нефти

Основные фондовые индексы США во вторник в последний час торгов не показывают единой динамики: акции технологических компаний предприняли попытку восстановиться, тогда как широкий рынок остается под давлением слабых сигналов с рынка труда и падения цен на нефть.

Фондовые индексы США завершают торги без единой динамики на фоне слабых данных и падения нефти

Основные фондовые индексы США во вторник в последний час торгов не показывают единой динамики: акции технологических компаний предприняли попытку восстановиться, тогда как широкий рынок остается под давлением слабых сигналов с рынка труда и падения цен на нефть.

Валютный обзор: доллар снижается после данных по занятости; фунт и иена растут накануне решений центробанков

Американская валюта снижается во вторник против большинства основных конкурентов после выхода отложенного отчёта по рынку труда США, который не изменил ожидания снижения ставок Федеральной резервной системы в следующем году.

Валютный обзор: доллар снижается после данных по занятости; фунт и иена растут накануне решений центробанков

Американская валюта снижается во вторник против большинства основных конкурентов после выхода отложенного отчёта по рынку труда США, который не изменил ожидания снижения ставок Федеральной резервной системы в следующем году.

Европейские рынки закрылись падением на фоне распродажи оборонных акций и ожидания решений центробанков

Фондовые площадки Европы завершили торги во вторник в минусе, поскольку инвесторы продолжали следить за ходом переговоров о мире между Россией и Украиной и ожидали заседаний региональных центробанков.

Европейские рынки закрылись падением на фоне распродажи оборонных акций и ожидания решений центробанков

Фондовые площадки Европы завершили торги во вторник в минусе, поскольку инвесторы продолжали следить за ходом переговоров о мире между Россией и Украиной и ожидали заседаний региональных центробанков.

обсуждение