При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

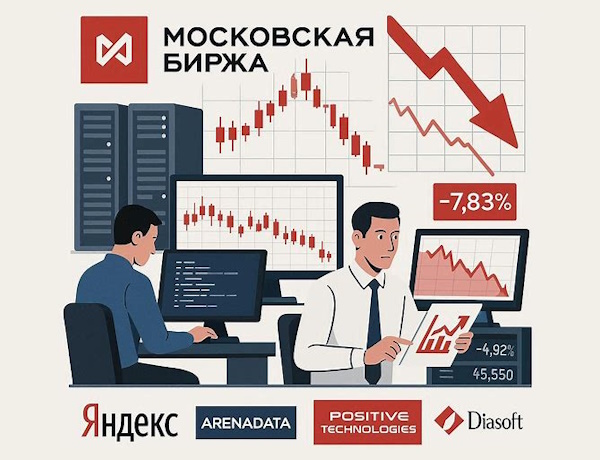

Причиной стали законодательные инициативы по налогообложению отрасли.

Министерство финансов РФ подтвердило планы с 2026 года увеличить льготный тариф страховых взносов для IT-компаний: ставка вырастет с нынешних 7,6% до 15%. По словам министра финансов Антона Силуанова, действующие преференции уже достигли своей цели — отечественная IT-отрасль укрепилась, а уровень оплаты труда в ней сегодня превышает среднероссийский в 2,5–3 раза. В проекте изменений в Налоговый кодекс также предусмотрено восстановление нормы по уплате НДС на реестровое программное обеспечение.

В SberCIB считают это плохой новостью для разработчиков ПО и сектора в целом: для большинства IT-компаний расходы на персонал — ключевая статья затрат. Так, у разработчиков ПО она может достигать 80% совокупных расходов. Из-за жёсткой ДКП клиенты часто не готовы увеличивать IT-бюджеты. И B2B-компании вряд ли смогут быстро переложить рост издержек на заказчиков. Если инициативу примут, тяжелее всего придётся производителям ПО. Аналитики считают, что в среднесрочной перспективе у них возможны снижение темпов разработки новых продуктов и оптимизация персонала. А вот B2C-компаниям будет легче. Часть из них сейчас не пользуется льготами, а для части потенциальное повышение страховых взносов не будет иметь значения. Минимальный эффект от нововведений на EBITDA будет у HeadHunter, Ozon и «Софтлайна». Однако пока в SberCIB не пересматривали текущие таргеты: возможное повышение страховых взносов только обсуждается.

В итоге в аутсайдерах вчерашнего торгового дня на Мосбирже оказались бумаги IT-сектора во главе с обвалившимся на 8,2% бумагами «Группы Позитив». Акции «Диасофта» и «Астры» упали более чем на 8%, обновив исторические максимумы. «ВК» и «Яндекс» потеряли 5% и 3,8%. Снизились акции «ИВА», бумаги «Аренадаты» также рухнули до исторического минимума.

«Акции представителей ИТ-сектора (“Позитив”, “Астра”, “ИВА”, “Аренадата”, “Диасофт”) вчера на этом фоне подверглись распродаже. И в ближайшее время будут хуже рынка. Оценка негативного эффекта от налоговых новаций еще впереди, но уже очевидно, что это приведет к более существенному росту издержек, соответственно, вырастет в цене и ПО. Но многие клиенты российского софта уже корректировали бюджеты из-за высокой ставки, поэтому рассчитывать на активное восстановление спроса опять не приходится, даже если ставка снизится до более комфортных уровней. Дополнительно можно сразу ожидать корректировки инвестпланов компаний», — пишет Екатерина Крылова, эксперт аналитического центра ПСБ.

«Повышение налогового бремени может увеличить издержки “Позитива”,” Группы Астра”, “Сотфлайна” и “Диасофта”. Рынок отреагировал негативно на новость о росте налоговой нагрузки на сектор. Мы считаем, что у компаний есть возможность переложить часть издержек в стоимость ПО. Эффект роста налогов может быть компенсирован индексацией стоимости лицензий для конечных потребителей, что снизит негативное влияние на маржинальность и прибыль. Вместе с тем рост стоимости ПО может негативно повлиять на рост сектора. Говорить о влиянии на оценку преждевременно. Мы пока не меняем нашу оценку компаний, а лишь отмечаем повышение рисков для сектора, который сейчас испытывает давление на выручку из-за ограничений и экономии ИТ-бюджетов. В первом приближении новость негативная, однако нам сложно пока оценить способность компаний перевести рост издержек в конечную цену ПО. Оставляем нашу оценку по бумагам сектора без изменений», — комментируют аналитики «БКС Мир инвестиций».

«Рисковым инвесторам стоит подбирать бумаги айтишников, у многих из которых основная выручка традиционно приходится на последний квартал года. Хорошие отчетности могут привести к серьезному росту их котировок в начале следующего года в отсутствии других идей. К тому же вводимые властями налоговые ужесточения не станут неподъемным грузом для компаний сектора», — полагает Алексей Антонов, руководитель отдела инвестиционного консультирования «Алор Брокер».

«Для инвесторов происходящее является важным сигналом. Сектор сталкивается с комплексом вызовов: высокая ключевая ставка, давление на потребительский спрос и постоянный рост расходов на персонал. Теперь, когда налогообложение перестает быть суперльготным, фундаментальная оценка компаний требует пересмотра. Условий “тепличного режима” больше не будет, и это требует более тщательного отбора бумаг. Инвесторам стоит обращать внимание на компании с устойчивой бизнес-моделью, высокой операционной эффективностью и сильными конкурентными преимуществами, которые позволят им абсорбировать возросшие издержки без критического удара по рентабельности», — отмечает София Миннебаева, автор издания InvestFuture и журналист телеграм-каналов IF Stocks и IF Bonds.

«Значительная часть расходов IT-компаний приходится на фонд оплаты труда. Рост тарифов на страховые взносы увеличит нагрузку, сократив потенциал для новых инвестиций или выплаты дивидендов. Самое негативное влияние будет на компании с наиболее высокой долей ФОТ от всех затрат. В основном это разработчики ПО ("Группа Позитив", "Диасофт", "Астра"). Сглаживает негативный эффект тот факт, что льготная ставка 7,6% сохранится для выплат сверх предельной базы (в 2025 году — около 2,8 млн руб.). У крупных работодателей IT-сектора зарплаты многих специалистов часто превышают этот порог. Эффект от возвращения НДС ещё предстоит оценить. Платить его будут конечные потребители IT-услуг, что способно затормозить спрос на отечественные разработки и процесс импортозамещения. Или же компаниям частично придётся снизить маржинальность. Однако более точные выводы можно будет сделать только после публикации годовой отчётности за 2025 год и новых прогнозов менеджмента», — ожидают аналитики «Альфа-Инвестиции».

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Протоколы ФРС подчеркнули отсутствие консенсуса

Федеральная резервная система обнародовала протоколы декабрьского заседания, которые продемонстрировали значительно более острые разногласия внутри руководства центрального банка США, чем могло показаться по результатам официального голосования. Решение о снижении ключевой ставки было принято с минимальным перевесом, а сама дискуссия подчеркнула, насколько непростой является текущая ситуация для ФРС, вынужденной балансировать между угрозой ослабления рынка труда и сохраняющимся инфляционным давлением.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

Валютный рынок: доллар укрепляется, инвесторы реагируют на разногласия в ФРС

Американский доллар укрепляется во вторник, инвесторы внимательно изучают протокол декабрьского заседания Федеральной резервной системы США.

обсуждение