При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Но Банк России находит повод беспокоиться о росте корпоративного кредита и М2.

Любой показатель хорошо бы оценивать всесторонне, а не руководствоваться принятыми на бытовом уровне и, как правило, неверными допущениями. Например: «дефицит бюджета/рост денежной массы/корпоративного кредита приводят к инфляции». В таком ключе говорят Эльвира Набиуллина и Кирилл Тремасов (16:22)

Что имеем за октябрь 2025 по деньгам:

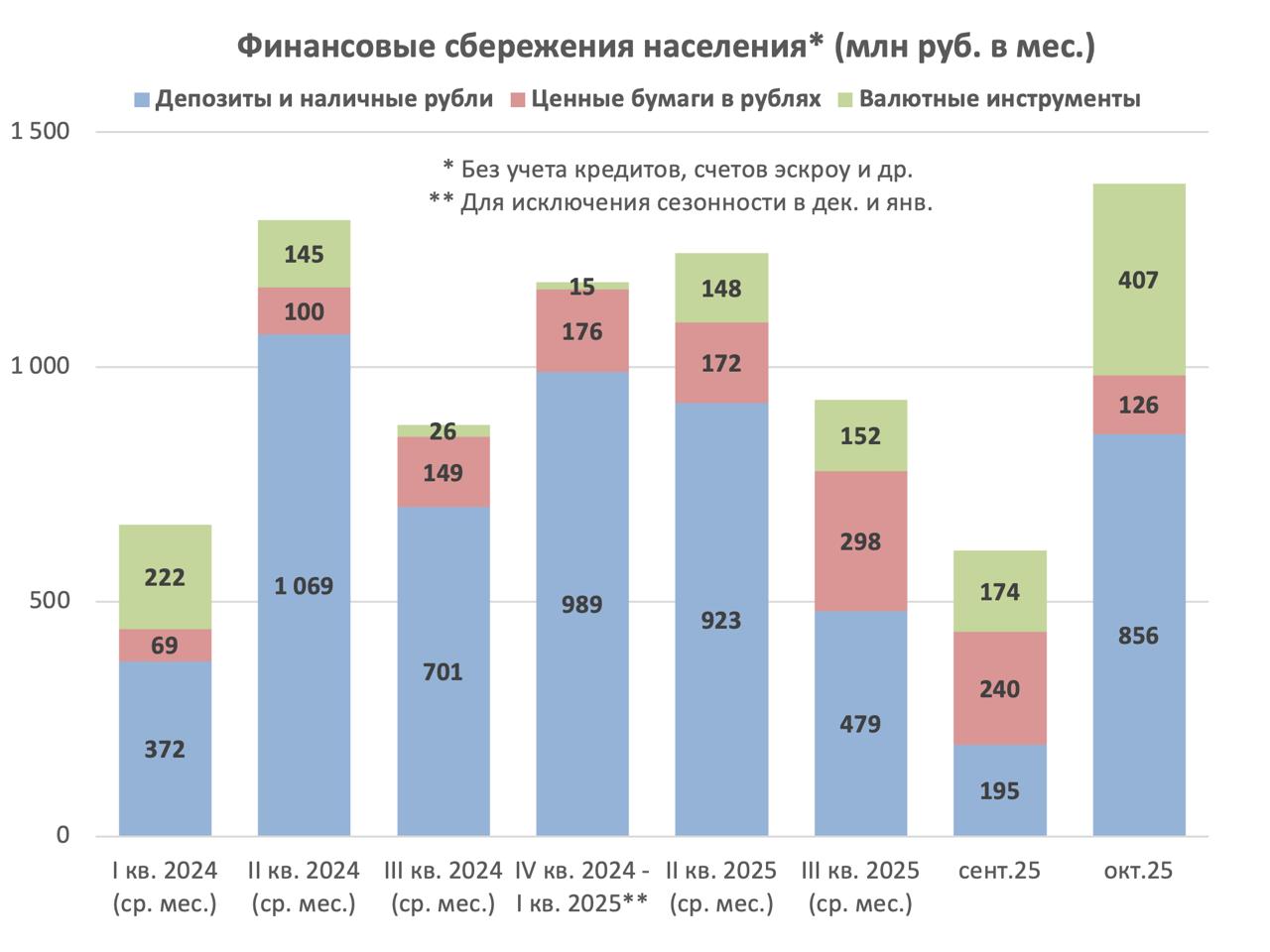

▪️Рост корпоративного кредита (с облигациями) ускорился до 2,2 трлн (+2,3% м/м). Если исключить провал в сентябре на притоке валюты и погашении части рублевых кредитов, тренд идет с июля. С другой стороны заметно увеличение сбережений населения – снова >1 трлн в деньгах после провала в 3 кв. 2025 г.

▪️Рост M2X ускорился до +2,1 трлн м/м как за счет кредита, дефицита бюджета и нового притока валюты - $7 млрд пришло на счета компаний (5) и физлиц (2). Это также дезинфляционный фактор, который способствует стабильному и относительно крепкому курсу рубля, вопреки всем прогнозам. Похоже никто кроме меня не ожидает стабильный курс ~80 руб. и в 2026 г.

▪️Дефицит бюджета 0,4 трлн руб. в октябре явно дезинфляционный – расходы впервые сократились -12% г/г, но доходы упали ещё больше. Расходы также должны снижаться, чтобы не превысить 43 трлн бюджетной росписи на 2025 г.

▪️Доходы бюджета идут явно ниже плана на 2025 г. При этом нефтегазовые доходы, несмотря на крепкий рубль и низкую цену нефти, превысят план 8,3 трлн. Ненефтегазовые доходы отстанут от плана 30,2 трлн на 1-2 трлн. Так, НДС на ввозимые товары собран за 10 мес. на 3 из 4,6 трлн плана на 2025 по дальнему импорту, 0,5 из 1 трлн по импорту из ближнего зарубежья. Утильсбор - лишь 0,4 из 2 трлн плана на весь 2025 г.

Когда бюджет сокращает расходы, он недополучит и доходы, если частный сектор не компенсирует выпадающие доходы увеличением кредита. Сейчас тот случай, когда и дефицит, и рост кредита требуется, чтобы те, кто сберегают на депозитах, накапливали хотя бы проценты, а не тратили почти все, как в августе-сентябре 2025 г.

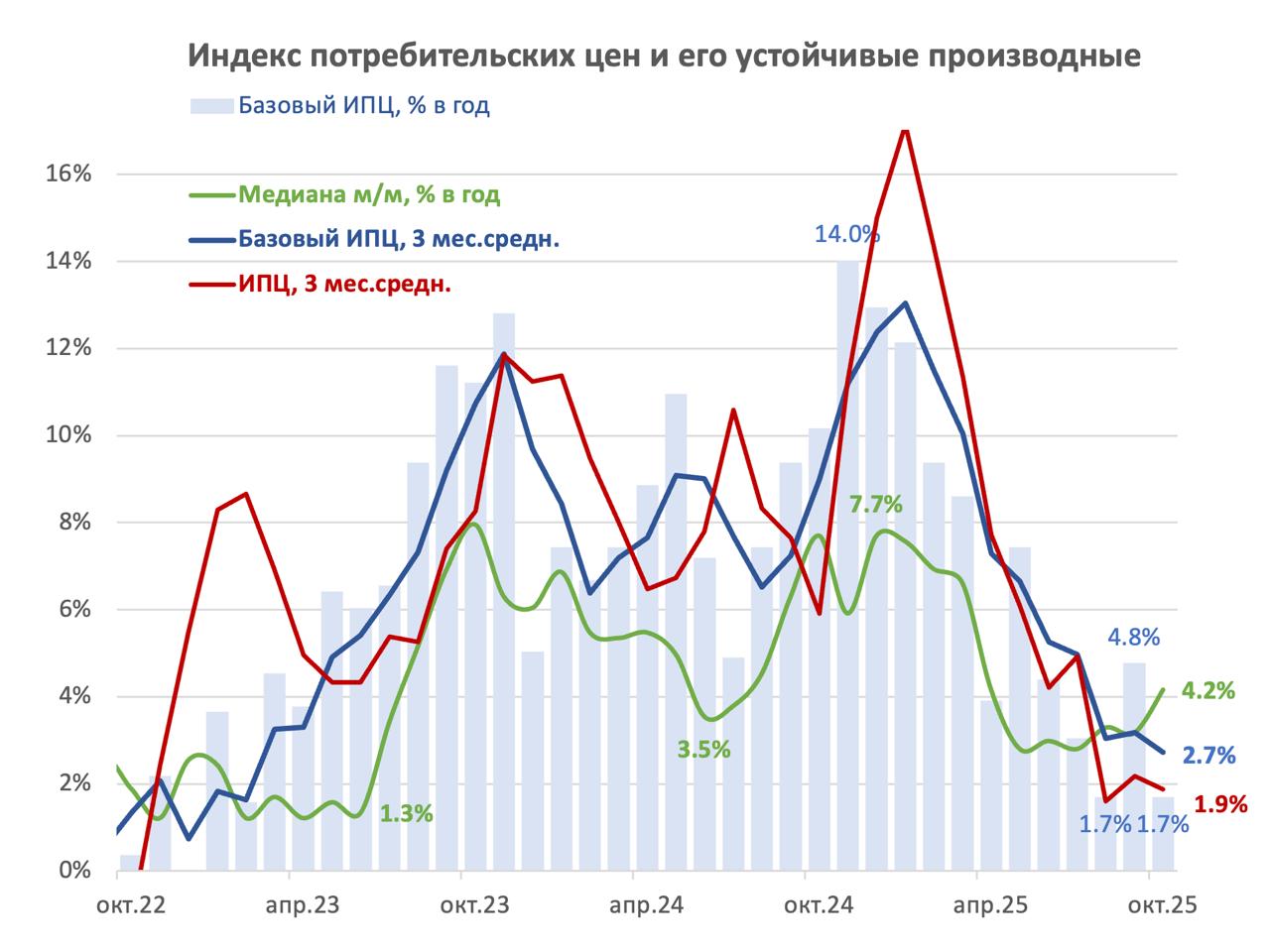

Что с инфляцией - она на цели:

▪️Несмотря на ускорение недельной инфляции, данные за октябрь вышли значительно ниже – 0,5% вместо 0,9-1%. Основной вклад внесли две группы с весом по 5% в ИПЦ – овощи и фрукты 0,28% и топливо 0,12%. Недельные данные также показывали, что кроме сезонных продов и бензина остальные товары и услуги вносят околонулевой вклад в инфляцию.

▪️Снижение цен в услугах обязано зарубежному туризму. Здесь снова изменившаяся сезонность, которая портит все показатели с.к. у аналитиков и ЦБ. В сентябре - сильно вверх, в октябре - вниз при весе 1%. Коллеги, пора перестать считать сезонность по старым лекалам. Есть более точные показатели.

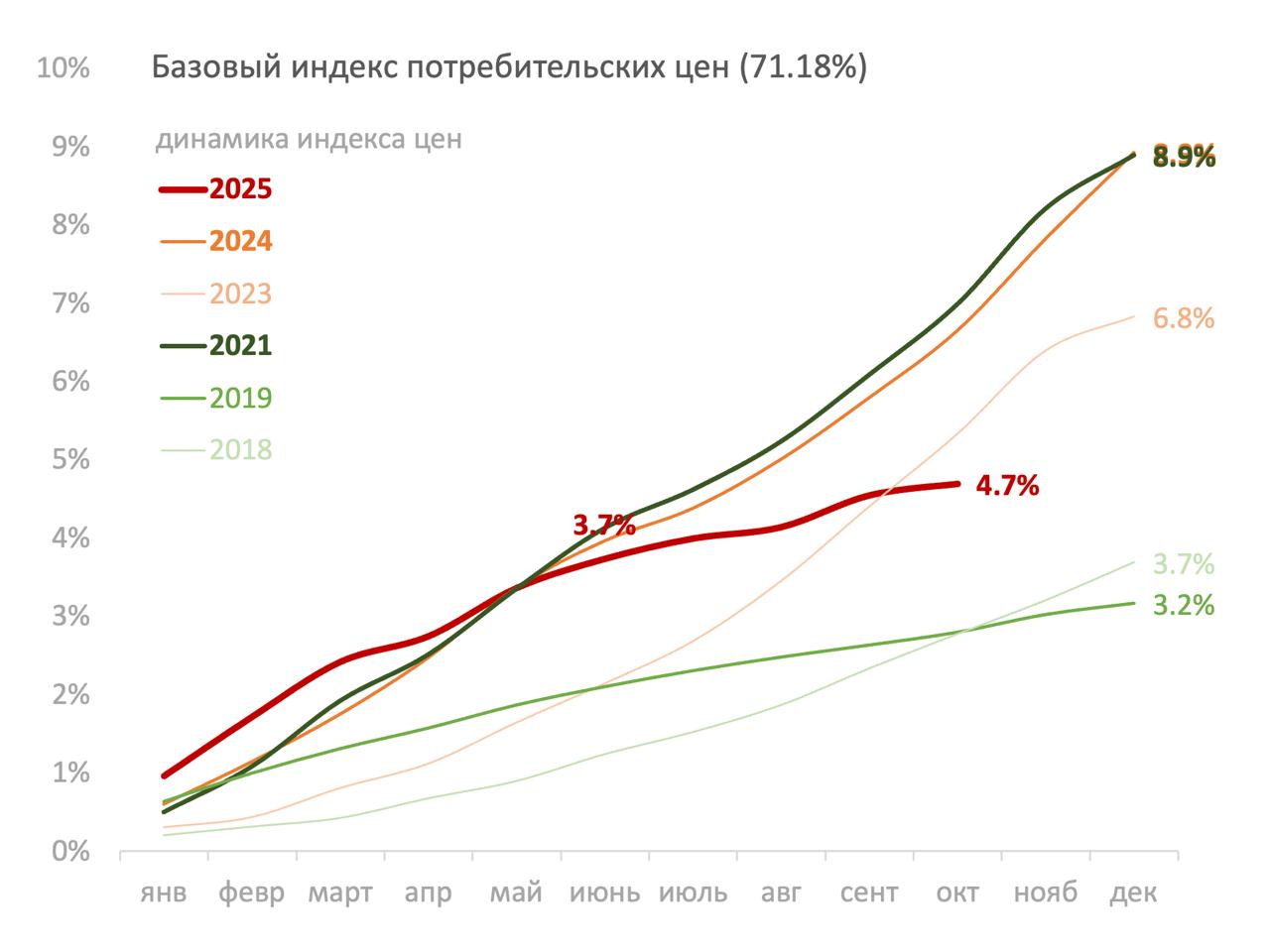

▪️Базовая инфляция (71% в корзине ИПЦ) и другие метрики устойчивой инфляции остаются ниже цели 4% в год. Базовый ИПЦ идет по траектории 2019 г. уже полгода. В нем нет бензина, овощей, авиа и жд перевозок, других сезонных товаров и услуг (но есть зарубежный туризм с новой сезонностью).

▪️Медиана индексов цен по широкой корзине выросла в октябре с ~3 до 4,2%. Причина во многих продах, где есть сезонность.

Сейчас ставка 17-20% для бизнеса и 15-17% для бюджета определяет весь прирост кредита и дефицит бюджета. При инфляции до 4% такая ставка проинфляционна за счет переноса издержек и налогов в цены.

Рост спроса на валютные инструменты у населения (+0,4 трлн в октябре, 3х к прошлому) – тоже следствие сверхвысоких ставок. Избыточные процентные доходы начинают перекладывать в другие валюты. Благо пока помогает приток валюты от экспорта (в сентябре неожиданно $38 млрд +6 м/м) и предложение квази-валютных бондов.

Сверхвысокая ключевая ставка не влияет на инфляцию, когда темп роста совокупного кредита ниже ставки. Но точно создает дополнительную неэффективность в экономике. Процентные доходы одних могут пойти в спрос, а процентные расходы других не позволят нарастить предложение - финансовые возможности бизнеса все меньше и меньше.

При такой инфляции ставку надо снижать по 1-2% в декабре и дальше.

Telegram канал автора: https://t.me/s/truevalue

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение