При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

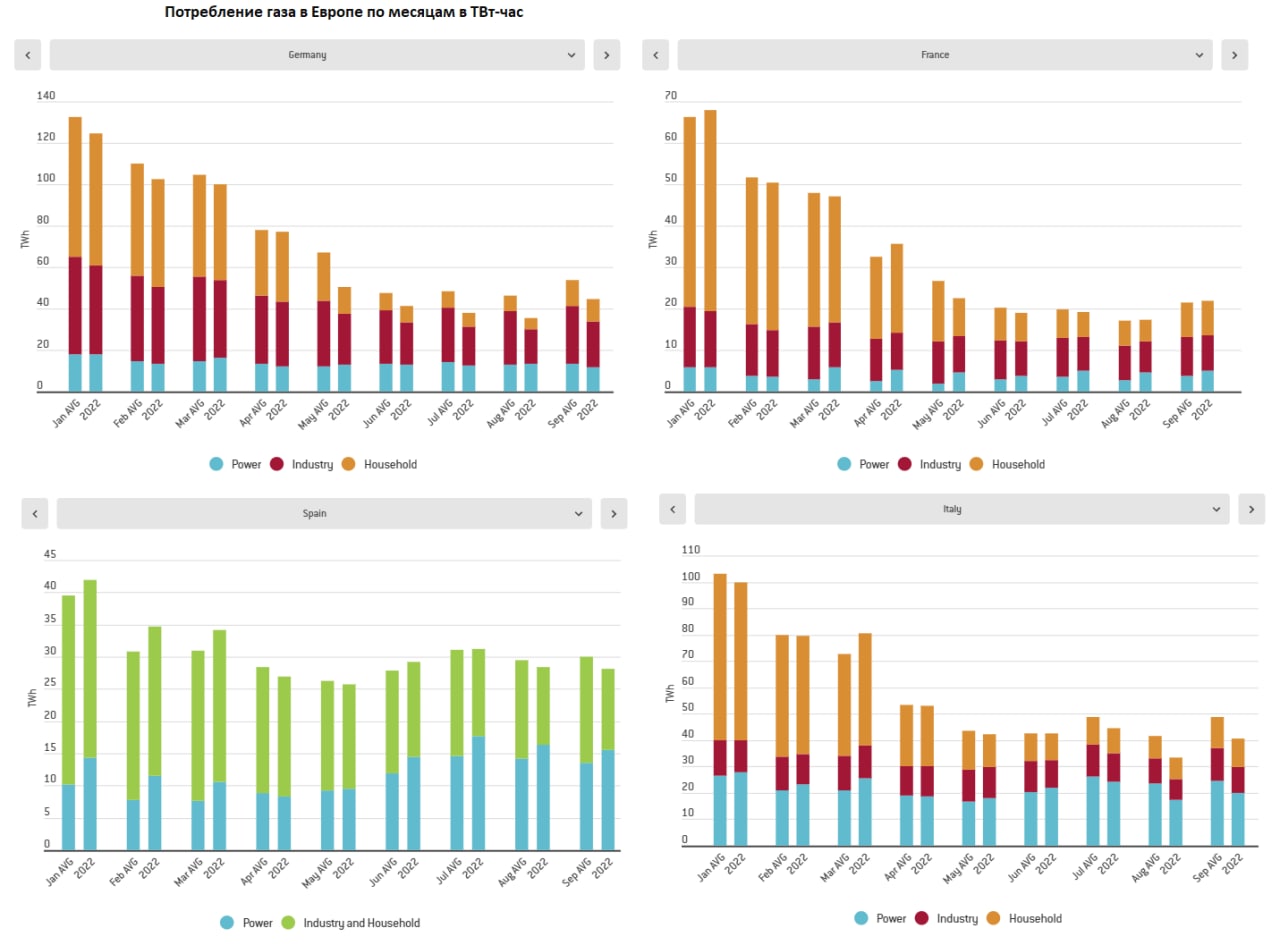

Европейская промышленность терпит бедствие.

Потребление газа немецкой промышленностью с июля по сентября 2022 сократилось на 28% относительно средних значения июля-сентября с 2019 по 2021 согласно данным Bruegel. За январь-сентябрь снижение на 9% к средним показателями января-сентября 2019-2021 (далее для удобства будет указано г/г).

По Франции за три последних месяца снижение потребление газа в промышленности менее выраженное – «всего» на 12% г/г, а за первые девять месяцев минус 8% г/г.

В Италии обвал промышленного спроса на газ с июля по сентябрь составил 17% г/г, а с января по сентябрь минус 8.5% г/г.

Это три крупные европейские страны, данные по которым покрываются статистическими источниками с выделением промышленного сектора.

Здесь важны именно июль-сентябрь, т.к. многие ограничения по потреблению газа, принятые в рамках ЕС и согласованные через ЕК, начали действовать с июля. Также в этот период, особенно с августа по сентябрь цены на газ выросли в четыре раза!

Данные по потреблению газа домашними хозяйствами не показательны по трем причинам: основные события произошли с июля по сентябрь; пик потребления приходится на январь, а с ноябрь по март потребление газа в среднем в 6-7 раз выше, чем за июль-сентябрь в расчете на месяц использования.

Третья причина в том, что тарифы на газ фиксируются и меняются один-два раза в год в зависимости от страны и региона. Бывают исключения, но обычно это так.

Статистика по домашним хозяйствам будет актуальна в начале 2023, когда и тарифы пересмотрят и потребление резко вырастет.

По электроэнергии показательны данные по Германии и Италии, т.к. во Франции основная генерация через АЭС идет. С июля по сентябрь в Германии потребление газа электростанциями упало на 6.4% в сравнении с 2019-2021, а в Италии на 17% г/г. Именно в это время оптовые цены на электроэнергию росли почти в 10 раз на пике.

Видно, что потребление резко начало заваливаться с июля, промышленность первой реагирует и достаточно болезненно по основным промышленным кластерам Европы.

Европа может частично утратить конкурентоспособность промышленности через неконтролируемый рост энергетических издержек (нефть, газ и уголь), которые в совокупности оцениваются свыше 1 трлн евро дополнительных расходов в 2022 сверх тех расходов, которые были в 2019-2021.

Здесь сказываются, как рекордные темпы ослабления евро к доллару (свыше 25% с мая 2021 и свыше 15% в 2022), так и беспрецедентный темп роста цен на сырье: средние цены на газ выросли почти в 4 раза с январь по сентябрь 2022, цены на уголь увеличились в 2.7 раза, а на нефть почти на 55%.

В структуре расходов основная проблема (примерно на ¾) состоит в газе.

Основными среднесрочными бенефициарами энергетического кризиса в Европе являются США и Китай. США с невероятным остервенением гонят в Европу нефть и газ по заоблачным ценам (например, США поставляют газ в Европу в среднем в 4-5 раз дороже, чем на внутреннем рынке).

Но и нефть США поставляют в Европу, искажая собственные энергетически балансы. В недавних обзорах по стратегическим запасам и поставкам нефти была прямо отражена тенденция, когда темпы снижения запасов в США сопоставимы с чистым экспортом, который на 70% направляется в Европу.

Выигрывает Китай, как главный промышленный кластер в мире, что усиливает роль и значимость Китая на траектории последовательной деградации промышленности в Европе, неспособной обуздать и балансировать энергетические издержки в структуре стоимости продукции.

Позиции Европы в этом кризисе будут ослаблены и если раньше Европа была главным распределителем капитала на глобальных рынках в условиях рекордного профицита счета текущих операций, то сейчас наоборот – Европа будет нуждаться в иностранных инвестициях, чтобы закрывать финансовые разрывы.

Но инвестиций в Европу не будет, потому что все избыточные денежные потоки, которые способные генерировать субъекты мировой экономики – поглощают США, покрывая собственные дефициты.

Механизмы перераспределения капиталов в пользу США хорошо известны, как через создание управляемого хаоса (так, чтобы в относительном сравнении в каждый конкретный момент времени ситуация в США выглядела лучше, чем у потенциальных конкурентов), так и через дифференциал процентных ставок, когда ставки в зоне доллара значительно выше, чем где-либо еще среди ликвидных рынков.

Но здесь нужен баланс. США не заинтересованы в разрушении Европы, т.к. Европа для США – стратегический союзник, главный поставщик капиталов, ключевой участник научно-технической кооперации и бизнес интеграции, но не менее важно – это военный и геополитический союзник, позволяющий США формировать «ударный кулак» и поддержку собственных геополитических авантюр.

В этом смысле задачей США является недопущение консолидации Европы и кристаллизации единого жизнеспособного центра принятий решений и исключение стратегической интеграции с Россией или Китаем.

Для США критически важно, чтобы Европа являлась ключевым торговым партнером, поставщиком капиталов и технологий, но при этом не создавала конкуренции в стратегических вопросах, имеющих для США первоочередное значение. Это господство доллара и как следствие контроль над глобальными денежными потоками и резервами, и геополитическое господство, что позволяет формировать международную повестку со всеми вытекающими последствиями.

Раздробленность и противоречия в Европе позволяют США сохранять лидерство в битве за капиталы и технологии, покрывая собственные непомерные дефициты, имея при этом существенно большие дисбалансы и проблемы, чем где-либо.

Поэтому США будут делать все возможное, чтобы Европа не могла консолидироваться и проявить субъектность в выборе собственных экономических и политических интересов.

Telegram канал автора: https://t.me/s/spydell_finance/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Экономическая статистика 8-14 декабря 2025: ожидания

Экономическая статистика 8-14 декабря 2025: ожидания

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение