При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

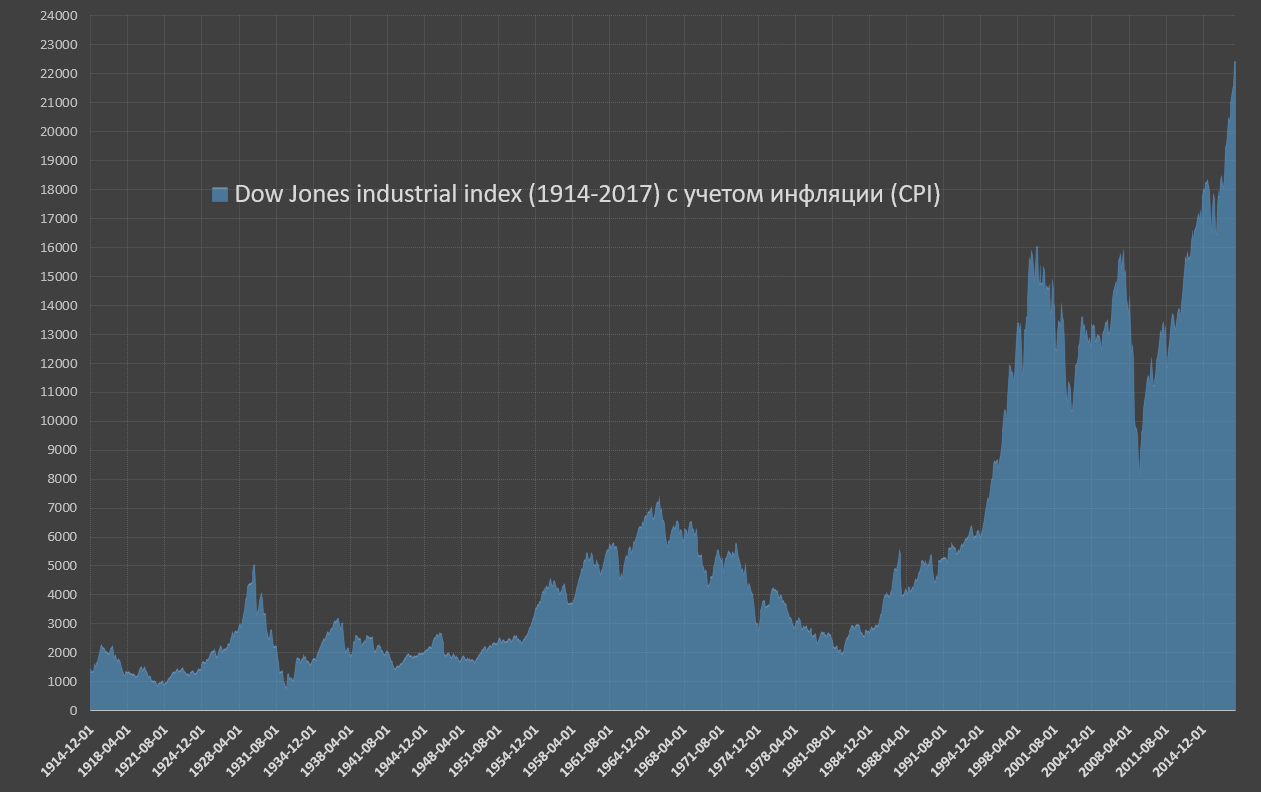

Изучаем поведение Dow Jones, скорректированного на инфляцию.

Самое распространенное утверждение через лживые псевдоаналитические и псевдонаучные порталы заключается в том, что «исторически рынок всегда растет». Под ростом следует понимать не рост в номинальном выражении, а рост с учетом инфляции. В самое деле, какой толк от роста активов в два раза, когда цены выросли в три раза?

Так вот, если скорректировать индекс Dow Jones на инфляцию (индекс потребительских цен в долларовой зоне), то открываются любопытные наблюдения.

За 80 лет (с начала 20 века по 1982 год) фондовый рынок США не вырос вообще и никак. Ноль процентов. Абсолютный чертов ноль. Еще раз, за 80 (восемьдесят) лет!

Динамика Dow Jones не отражают капитализацию всего рынка, но близка к ней. Индекс за 130 лет претерпел десятки ротаций и перекомбинаций, а наиболее старая компания в индексе – General Electric. Сейчас от индекса мало, что осталось относительно полувековой давности, однако индекс Dow в целом наивысшую корреляцию с капитализацией всего рынка. Исторически в Dow Jones Industrial включают 30 лучших компаний США, поэтому он обычно выглядит несколько лучше, чем S&P500 и тем более лучше, чем весь рынок.

Уровни могут меняться между индексами (например, один вырос на 20%, другой на 30%, но долгосрочные тренды почти всегда идентичны).

На графике начало периода с декабря 1914. В индексе не отражены дивиденды, но полностью отражен обратный выкуп акций. На середину 1915 номинальное значение индекса было около 80 пунктов в среднем за период, а в 1982 году около 830. По номиналу рост более 10 раз, но с учетом изменения цен ноль. В январе 1900 года индекс был на 10% выше (по номиналу)! Период до 1914 не отражен в виду отсутствия данных по CPI, однако с учетом оценочных годовых данных по инфляции, дефлированный индекс Dow в 1900 году сопоставим с уровнем 1982 года.

До безумных событий дней текущий, за 100 летнюю историю американского фондового рынка была ДВА пузыря. Это взлет рынка в конце 20-х годов 20-го века и в конце 90-х годов.

Теперь подробнее.

Основная фаза интенсивного роста первого пузыря пришлась с апреля 1924 по сентябрь 1929 (около 5.5 лет), с учетом инфляции индекс вырос в 3.9 раза

Более 30 месяцев рынок непрерывно падал. На 85% (!) – свыше 6 раз! Падение прекратилось летом 1932 года.

Восстановительный рост продолжился также почти 4.5 года с августа 1932 по март 1937. За это время рынок вырос в 3.8 раза с учетом инфляции, но был почти на 40% ниже прошлого максимума. Это нельзя классифицировать, как пузырь.

С 1937 года по 1953 рынок находился в затяжном боковике. В рамках краткосрочных и среднесрочных стратегий в это время рынок предоставлял массу возможностей, т.к. движения в обе стороны были на десятки процентов, но долгосрочном плане он находился в стагнации.

Первый масштабный выход из боковика произошел в сентябре 1953 и продолжался до августа 1956. Рынок вырос в 1.9 раза с учетом инфляции. Рост характеризовался высокоинтенсивным движением без локальных коррекций. По паттернам он похож на текущий безоткатный рост.

До 1958 года была коррекция более 30% и попытка роста до начала 60-х примерно в 1.5 раза от локальных минимумов. Однако основной рывок произошел лишь с октября 1962 по январь 1966, где результирующий рост составил примерно 60%. Кстати, именно в этот период были поставлены несколько рекордов по самому продолжительному безоткатному росту и самой низкой волатильности.

В целом, бычий рынок был 12.5 лет, а совокупный рост составил 3.1 раза от минимума 1953.

А далее все печально. По степени драматизма, следующие 16 лет дадут фору перфомансу 30-х, однако в 30-х все произошло быстро и предельно кроваво. С 1966 по 1982 все было более затянуто. Хотя формально по номиналу рынок даже вырос, но из-за рекордно высокой инфляции в США того периода, совокупные потери к 1982 составили почти 75% (4 раза ) от 1966.

С июля 1982 по август 1987 начался первый восстановительный импульс вплоть до печальных событий октября 1987. Этот импульс продолжался чуть менее 5.5 лет с ростом до 2.8 раз с учетом инфляции.

Крах рынка в октябре 1987 был по сути всего 2 дня. Все самое страшное закончилось, не успев начаться, но период восстановления был вплоть до 1992 года.

А далее всем известный доткомовский пузырь. Он продолжался с августа 1994 по февраль 2000, и кто бы мог подумать, вновь 5.5 лет! Конечный результат – рост в 2.8 раза за указанный период.

Индекс S&P500 и особенно NASDAQ потом сложились ощутимо больше, чем Dow, но даже по Dow потери составляли до 40%. Восстановительный рост март 2003-октябрь 2007 компенсировал все потери. Потом случился тот самый кризис 2008 с одним из самых мощных и быстрых падений с 1930-х годов по целым классам активов.

С средних значений марта 2009 года рынок вырос в три раза (с учетом инфляции), основный импульс рост начался с 2012 года, где рост до текущих уровней почти в два раза. Период с отключенными обратными связями составляет … 5 лет и 2 месяца.

Ускорение роста рынка с 1982 способствовали:

Напомню, что первые два глобальных пузыря в фазе интенсивного роста продолжались ровно 5.5 лет.

Текущее ралли является одним из самых мощных за всю историю рынка и всецело классифицируется, как третий глобальный пузырь. Уже установлены рекорды по длительности безоткатного роста и самой низкой волатильности. Все без исключения ключевые макроэкономические и корпоративные мультипликаторы разодрали в клочья исторические средние не менее, чем на 35%.

Ралли 32-37; 53-56; 62-66; 82-87 и 2003-2007 не являются пузырем, а восстановительной попыткой после затяжной депрессии или сверх стремительного краха рынка. Хотя после каждого из указанного восстановительного ралли следовали, как минимум 30% коррекции рынка с учетом инфляции. Более того, после каждого из этого локального ралли требовалось не менее 5 лет, чтобы оправиться.

Разрыв пузырей имел долгосрочные рыночные и макроэкономические последствия. Пик 29 года был преодолён только 1959 году (спустя 30 лет), а пик 2000 года через 12 лет, причем через два 50% обвала.

Про факторы и мотивы текущего пузыря уже говорил.

Но ждать осталось недолго. Мы около кульминации.

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Рынок прогнозов, экзотические ЦФА, акции– мемы и наследство бэби-бумеров

Грядущая смена поколений на фондовом рынке неизбежно приведёт к смене брокерских бизнес-моделей

Рынок прогнозов, экзотические ЦФА, акции– мемы и наследство бэби-бумеров

Грядущая смена поколений на фондовом рынке неизбежно приведёт к смене брокерских бизнес-моделей

Валютный обзор: доллар растёт, иена обваливается несмотря на шаг Банка Японии

Иена резко ослабла против доллара и других ключевых валют в пятницу, после того как Банк Японии поднял ставку до максимума за тридцать лет — с 0,5% до 0,75% — но не дал ясности относительно дальнейших шагов. Падение усилилось после пресс‑конференции главы японского центробанка Кадзуо Уэды, который остался расплывчатым в оценке сроков и темпов будущих повышений.

Валютный обзор: доллар растёт, иена обваливается несмотря на шаг Банка Японии

Иена резко ослабла против доллара и других ключевых валют в пятницу, после того как Банк Японии поднял ставку до максимума за тридцать лет — с 0,5% до 0,75% — но не дал ясности относительно дальнейших шагов. Падение усилилось после пресс‑конференции главы японского центробанка Кадзуо Уэды, который остался расплывчатым в оценке сроков и темпов будущих повышений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение