При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Жёсткая посадка неизбежна.

Почему может быть предельно больно, стремительно и беспощадно? Разгон денежной массы максимальными темпами за десятилетие на траектории падения спроса и снижения деловой активности имеет исключительно монетарные свойства. Из анализа потоков Z1 от ФРС главной причиной взрывного роста денежного агрегата M2 являются обкэшивание домохозяйств с фондового рынка и главным образом отказ от реинвестирования дивидендов, как в акции, так и в облигации. Только от компаний S&P500 в прошлом году пришло 500 млрд дивидендов и если раньше большая часть уходило обратно в рынок, но не сейчас.

Это нетипичное поведение с 2009 и больше характеризует кризисные процессы. Например, в кризис 2008 денежный агрегат не падал, а агрессивно рос на траектории массированного обкэшивания. В августе 2008 за 2 недели до коллапса Lehman годовые темпы были 6%, к январю 2009 выросли до 10% и держались выше 8% вплоть до июля-августа 2009. В мае 2019 было около 4%, к концу 2019 стало 7.5%, в январе 2020 могут вырасти до 8.5-9%

Косвенной причиной паники на рынке РЕПО в сентябре 2019 является как раз повышенный спрос на денежные инструменты со стороны экономических агентов и в первую очередь от домохозяйств. В этом смысле можно говорить о том, что прорыв контура произошел – деньги выходят из матрицы.

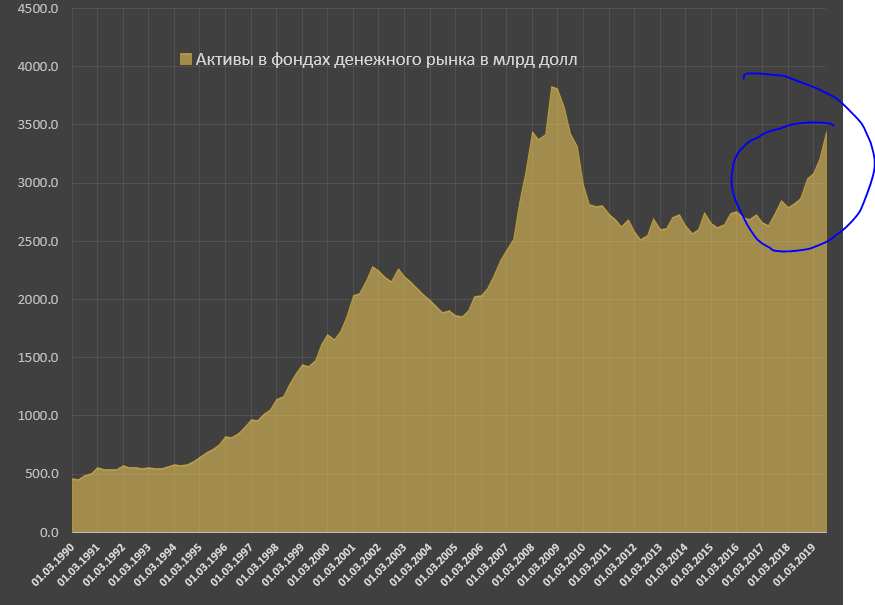

Растет не только M2, но и активы фондов денежного рынка.

С середины 2018 (ставки денежного рынка здесь никак не повлияли, иначе бы начали в 2015) активы фондов денежного рынка стали наращивать более, чем агрессивно и на 3 квартал 2019 (последние доступные данные) одно из самых сильных приращений с 4 квартала 2008 – на 240 млрд за квартал. В 4 квартале 2019 будет еще больше. По сути, весь 2019 год умные деньги рынок продавали и переходили в кэш.

Сам по себе рынок на своих абсолютный исторических хаях в относительном измерении. За последние 150 лет было только ДВА сопоставимых ралли – это 1923-1930 и 1992-2000. Но текущее ралли значительно сильнее и масштабнее, как по объемам, так и по степени проникновения и потенциальным разрушительным рискам.

Отношение капитализации публичных американских компаний (речь идет не о всей капитализации компаний на американском рынке, т.к. там много иностранных, а исключительно о национальном бизнесе) достигает максимума с 2000 года

Степень «агрессивности» ралли относительно исторического тренда сейчас наивысшая за всю историю американского рынка. На графике мера отклонения рынка с учетом инфляции от исторического тренда роста капитализации. Тренд 150 летний!

По комплексу взвешенных индикаторов соотношения стоимости текущий рост ощутимо сильнее ралли 1923-1930 и сопоставим с безумным пузырем доткомов.

Данные на конец декабря 2019, поэтому актуальное значение около 132%

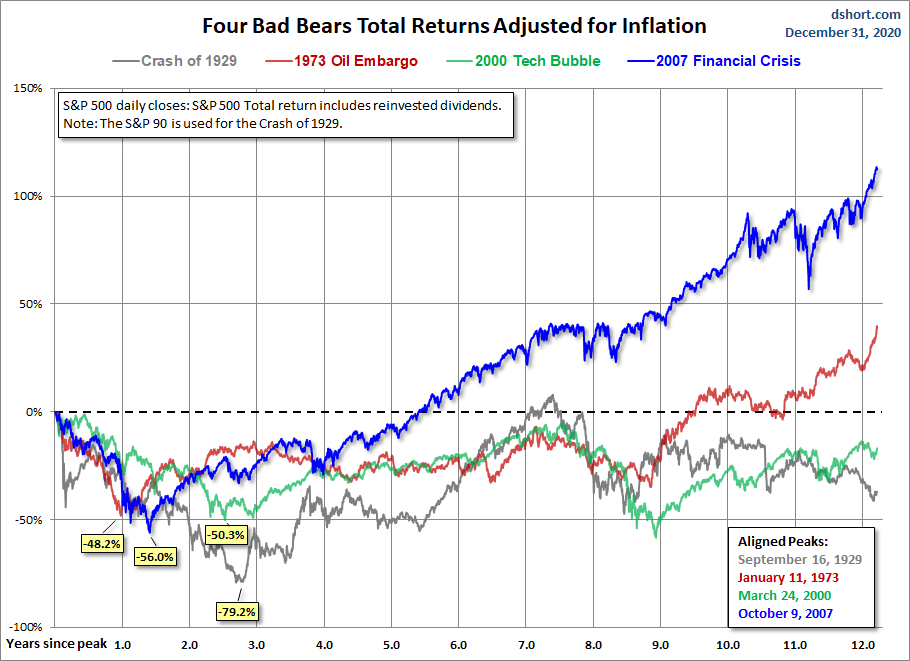

4 крупных обвала за последние 150 лет и скорость восстановления с учетом инфляции.

Как видно, рост 2009-2020 вне конкуренции. Все прошлые кризисы приводили к тому, что спустя 12 лет после обвала рынки были ниже стартовой точки не менее, чем на 20%, а обвал 30-х годов привел к тому, что спустя 12 лет рынок был в ТРИ раза ниже с учетом инфляции.

По комплексу финансовых индикаторов текущая стоимость рынка в среднем на 35% завышена относительно усредненной стоимости за последние 50 лет

По P/S превысили уровень пика 2000 года

Систему не удержать. Они держались на корпоративных покупках (дивы и байбек), плюс деньги от ЦБ. Корпоративные покупки снижаются – особенно по байбек и будут падать дальше. Количество анонсированных байбеков в начале 2020 наименьшее с 2014 года, при том, что рынок удвоился с тех пор. Т.е. для аналогичной интенсивности байбеки должны быть двое выше.

Мы на пороге естественного бизнес цикла (промпроизводство уже летит вниз максимальными темпами с 2008), который (негативный бизнес цикл) может быть усилен долговым кризисом. А денег от ЦБ тоже не будет на фоне разгона инфляционного давления.

2020 – это год инициализации фазового перехода к медвежьему рынку на десятилетия.

Не исключено, что придется пройти через несопоставимо более жесткую посадку, чем в 2008. Тогда рынки спасали центральные банки, сейчас ЦБ могут быть в режиме аварийного выключения из-за прорыва клапанов ликвидности.

Профиль автора в соцсети: https://spydell.livejournal.com/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Рынок прогнозов, экзотические ЦФА, акции– мемы и наследство бэби-бумеров

Грядущая смена поколений на фондовом рынке неизбежно приведёт к смене брокерских бизнес-моделей

Рынок прогнозов, экзотические ЦФА, акции– мемы и наследство бэби-бумеров

Грядущая смена поколений на фондовом рынке неизбежно приведёт к смене брокерских бизнес-моделей

Фондовые индексы США завершают торги резким ростом на фоне техралли и рекордной экспирации

Основные фондовые индексы США в последний час торгов пятницы уверенно растут, поддержанные отскоком акций технологического сектора и компаний, связанных с искусственным интеллектом. Одновременно рынки сталкиваются с экспирацией рекордного объёма опционов, что усиливает волатильность в ограниченной предпраздничной торговле.

Фондовые индексы США завершают торги резким ростом на фоне техралли и рекордной экспирации

Основные фондовые индексы США в последний час торгов пятницы уверенно растут, поддержанные отскоком акций технологического сектора и компаний, связанных с искусственным интеллектом. Одновременно рынки сталкиваются с экспирацией рекордного объёма опционов, что усиливает волатильность в ограниченной предпраздничной торговле.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение