При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Или почему Штаты проиграют торговую войну с Китаем.

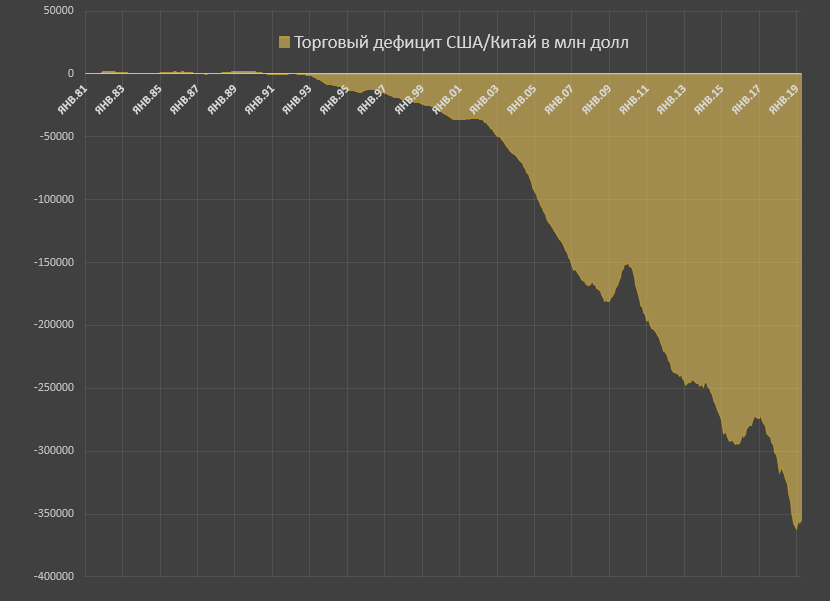

Очередное обострение безумия. Торговый дефицит между США и Китаем достиг абсолютного рекорда – свыше 355 млрд долларов за последние 12 месяцев, первые отголоски торговой войны начались 1.5 года назад, где-то в феврале-марте 2018 (тогда дефицит был 312 млрд), по-настоящему свирепствовать США начали летом 2018 (дефицит 330 млрд). И вот что получили: дефицит сейчас 3.2 от экспорта США в Китай.

Данная пропорция намного адекватнее, чем абсолютные цифры при анализе исторических трендов. Абсолютные цифры не корректируют данные на стоимостной, инфляционный фактор, т.к. доллар в 2019 не тот же доллар 20, 30 или 40 лет назад, а пропорция лучше учитывает данный аспект.

Так вот, торговый дефицит США-Китая к экспорту США в Китай составляет 3.2, а когда США не начали третировать Китай, соотношение было 2.3 и это полностью в рамках исторической нормы. Среднее соотношение от марта 1998 до марта 2018 (до начала первого эпизода торговой войны) равняется ровно 2.3! За 20 лет диапазон от 1.8 до 2.95, это значит что сейчас США пробили новое дно в рамках торговли с Китаем! )

Торговый дефицит США с Китаем обусловлен концепцией глобализации, разделения труда и фундаментальной структурой экспорта/импорта. Это видно на графике, разлет дефицита начался с середины 90-х ровно в тот момент, когда «китайская мировая фабрика» под патронажем американских, европейских и японских корпораций заработала по полной программе. Это не просто слова. Под фундаментальной структурой понимается, что США в Китай в первую очередь экспортируют технологии, а получают дешевые (по меркам сопоставимой стоимости) товары, как правило, произведенные американскими корпорациями в Китае. Именно этот фактор разогнал маржинальность американского бизнеса и позволил им генерировать чудовищные денежные потоки в дивиденды и байбек. Низкие издержки на высокоразвитой промышленной площадке в Китае позволили США получать невероятную прибыль, компенсацией которой был как раз этот торговый дефицит.

Это можно сказать азбука современной глобализации. В середине 90-х свыше 9/10 всего китайского экспорта в США имел несуверенное происхождение (грубо говоря, экспорт на аутсорсинге транснациональных корпораций). Это доля последовательно снижалась. 8/10 в 2002-2004, примерно 7/10 к 2007, около 6/10 к 2010-2012 и меньше половины, ближе к 4/10 сейчас. Экспоненциальное технологическое и промышленное развитие Китая создало условия, при которых нативные китайские компании стали теснить ТНК. Huawei тому яркий пример.

В структуре экспорта Китая в США или импорта США из Китая практически целиком и полностью высокотехнологичная продукция или продукция с так называемым высоким переделом и высокой глубиной обработки.

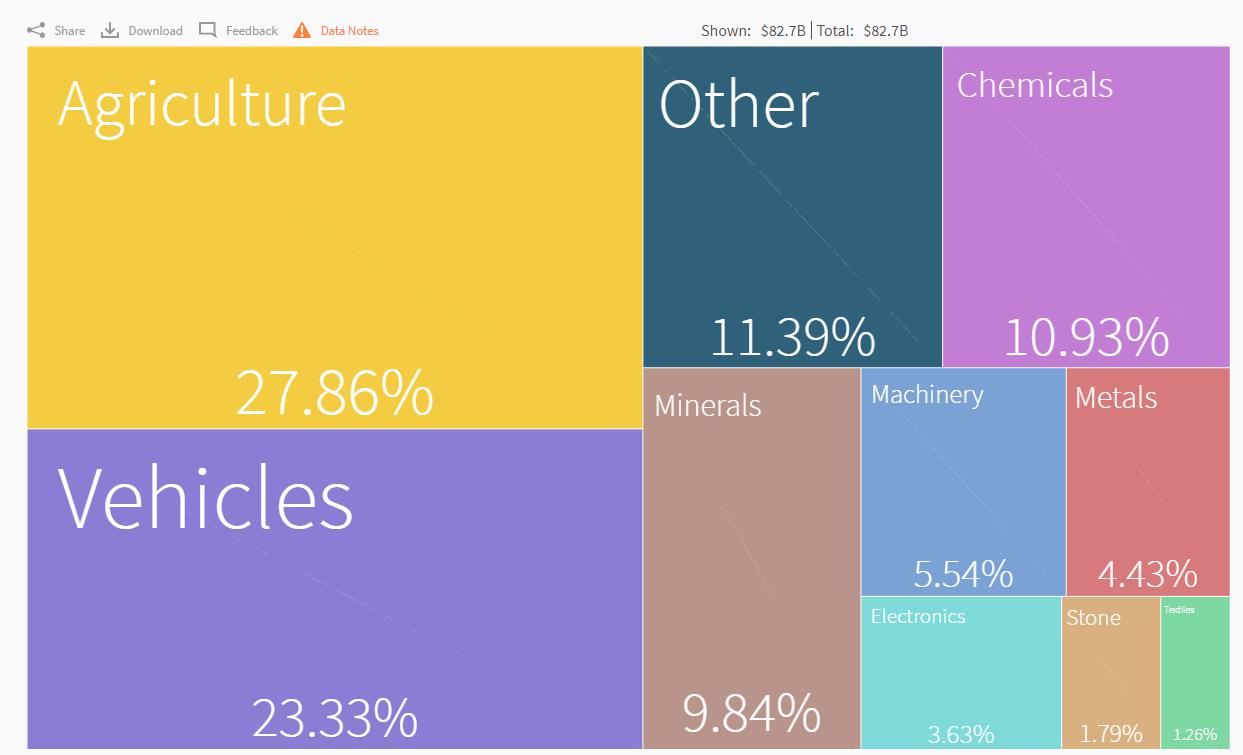

С другой стороны, США экспортируют в Китай сырье и продукцию низких переделом чуть не на 2/3 от всей структуры экспорта. В этих соотношения кажется, что США бантустан, а Китай супер-технологическая сверхдержава.

Это не совсем так. Структура межторговых отношений США и Китая обусловлена фактором глобализации в первую очередь. Многие виды продукции в США производить просто нерентабельно в сравнении с Китаем. Это не значит, что технологии в США развиты в 10 раз хуже, чем в Китае, если прямо смотреть на структура торгового дефицита. Это значит, что такая политика выстраивалась намеренно для максимизации прибыли американских корпораций. Производить в Китае просто дешевле. Было дешевле. К 2021 году средняя оплата труда в Китае может практически в два раза превзойти российскую и в 1.3-1.5 раза средний уровень по Восточной Европе. И это по всему Китаю с огромными сельскохозяйственными кластерами и селами. В крупных промышленных центрах ведущие инженеры получают сопоставимую зарплату с инженерами в Западной Европе.

Маржинальное сальдо (издержки в США в сравнении с издержками в Китае) уже не столь выдающиеся, как 10-15 лет назад. Бурный экономический рост Китая дает о себе знать. Но даже сейчас производить в Китае в разы дешевле, чем в странах Западной Европы и тем более США по совокупности факторов (налоги, содержание инфраструктуры, уровень оплаты труда, косвенные издержки, развитость промышленной и торговой и инфраструктуры и так далее)

США никакими таможенными пошлинами и искусственными ограничениями не смогут изменить торговый баланс. Это невозможно. Чтобы его изменить, – они должны стать Китаем, а значит порезать уровень жизни в разы и влить чудовищные ресурсы в промышленную и торговую инфраструктуру, которой у США физически нет. Ну просто нет в объемах сопряженной с США промышленности в Китае.

Важно отменить, что без учета труда стоимость инфраструктуры, которую США придется вновь создать составляет в диапазоне от 2.5 до 4 трлн долларов по моим оценкам. На языке инвесторов это означает, а давайте отменим на 10 лет байбеки и дивы и начнем херачить в заводы, дороги, порты и аэропорты? Соответственно, забудем на многие годы про прибыль. На следующий день из всех этих Нью-йорских небоскребов повылетают вперед ногами «эффективные топ менеджеры» с такой «замечательной идеей». Это полный бред.

Поэтому то, что США стали залупаться так агрессивно на Китай, как минимум, не вполне логично, по крайней мере, в той форме, которую имеем. Китай 2019 это не Китай 2009 и тем более 1999. Очевидно, что прошлую маржу с Китая уже нельзя грести, более того, сам Китай начал конкурировать с США на технологическом пространстве, но Китай принес США триллионы долларов прибыли. Принципиально неправильно рассматривать торговый дефицит вне контекста движения денежных потоков и технологических цепочек.

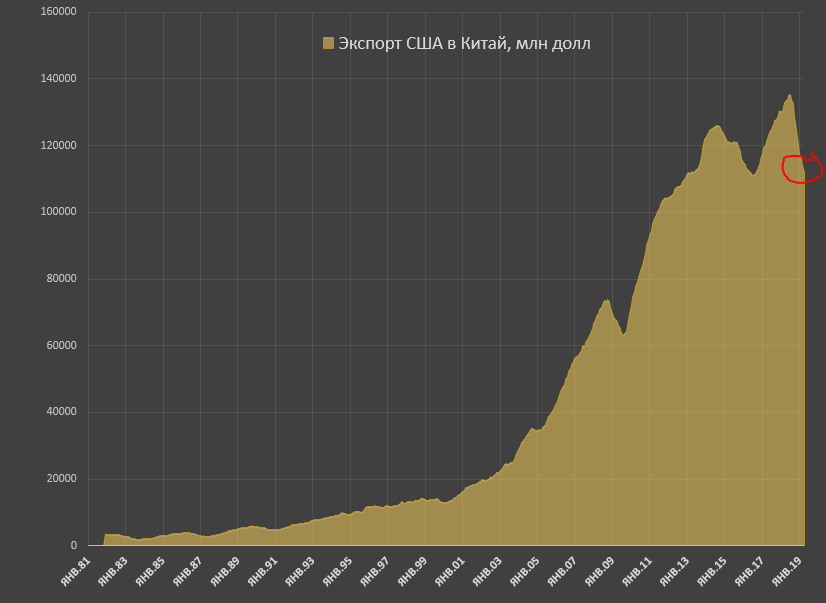

Ирония в том, что США как бешеная собака отгрызают сами себе ногу вместо нанесения ущерба внешней стороне. Экспорт США в Китай подает невероятными темпами. За первые 4 месяца 2019 отгрузили 33.9 млрд долл в Китай, год назад было 42.3 млрд (минус 20%), а в 2017 39.3 млрд. Учитывая, что Китай сейчас вдарил по сельхозпродукции США, а это основная доля экспорта в Китай, то к концу года завал будет еще более драматический. В годовом выражении все очень плохо.

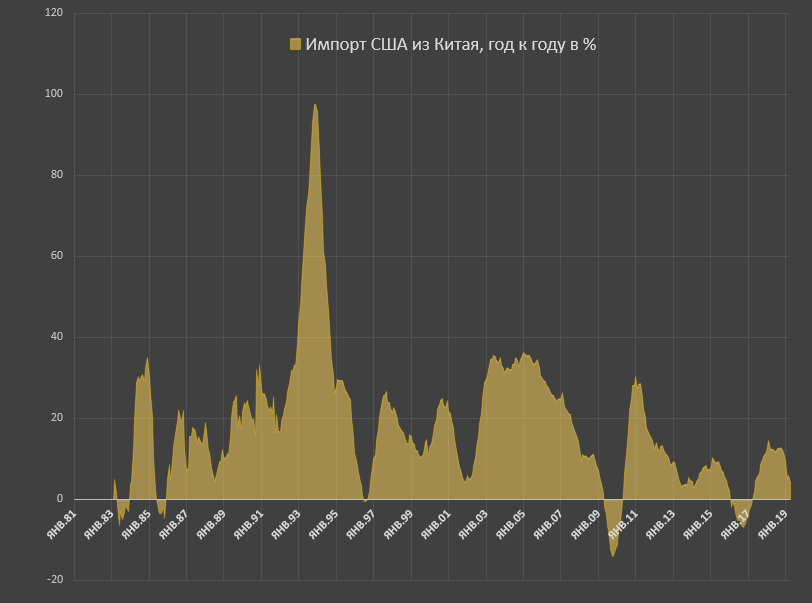

А вот импорт из Китая в США пока в плюсе, несмотря на все это американское бешенство, вот поэтому и вырос торговый дефицит.

Ну а пошлины – это вообще бред. Учитывая, что Китай является основным торговым партнером США, то для США пошлины это рост инфляции минимум на 0.7%.

Пока можно однозначно признать, что всей этой возней США наносят ущерб сами себе. То, что США пытаются замедлить технологическое и экономическое развитие Китая это очевидно, но делают это наиболее тупым способом из возможных.

Профиль автора в соцсети: https://spydell.livejournal.com/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Фондовые индексы США завершают торги снижением под давлением техсектора

Основные фондовые индексы США снижаются в последний час торгов среды, поскольку масштабное снижение котировок акций технологических компаний давит на более широкий рынок.

Фондовые индексы США завершают торги снижением под давлением техсектора

Основные фондовые индексы США снижаются в последний час торгов среды, поскольку масштабное снижение котировок акций технологических компаний давит на более широкий рынок.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение