При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

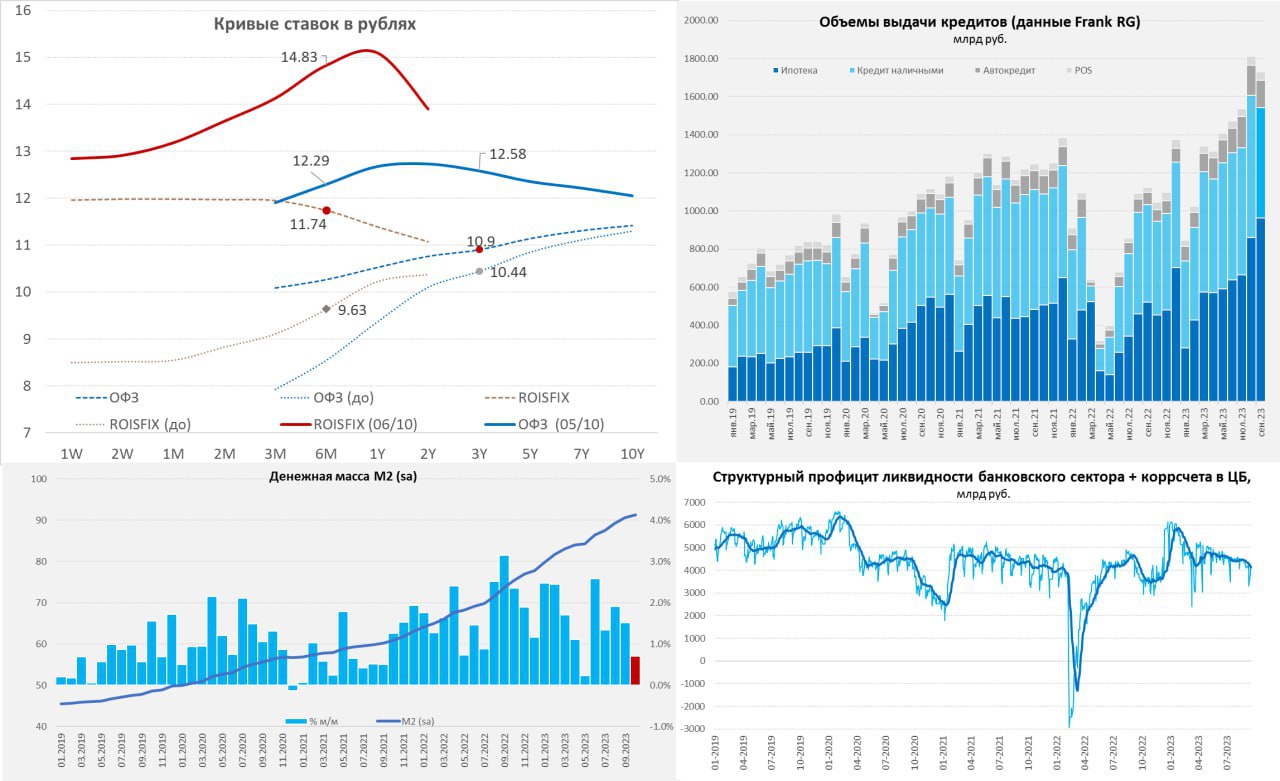

До заседания по ставке 27 октября еще многое может произойти, но какой-то промежуточный набор данных уже складывается.

Кредит начинает остывать. Объем выдачи кредитов в сентябре по данным FrankRG снизился на 4.4% м/м до 1.73 трлн руб. – это все равно очень много, но скорее это уже последний всплеск ипотеки. Кредит наличными рухнул на 21.9% из-за жестких ограничений со стороны ЦБ. Зато новые рекорды по выдаче ипотеки 962 млрд руб. (+12% м/м) за месяц – попытка запрыгнуть в последний поезд перед повышением ставок и ужесточением условий льготной ипотеки, а также макропруденциальных ограничений. С октября пойдет резкое охлаждение.

Деньги – тоже остываем. Предварительные данные по денежной массе показали замедление роста М2 до 0.7% м/м, причем М1 фиксирует сокращение на 1.4% м/м, что говорит о перетоке денег с текущих и накопительных счетов на срочные депозиты (ставка начинает работать). Это же подтверждает и динамика наличных – впервые за много месяцев наличные в системе сократились, хотя здесь есть сезонные факторы, но даже с их учетом очевидно резкое замедление оттока рублей в наличные. Ситуация с ликвидностью тоже ухудшается, хотя хитрые игры с обязательными резервами искажают ситуацию, но, если их откинуть – то мы движемся в сторону структурного дефицита ликвидности в банковской системе.

Ставок нет, есть страхи. Денежный рынок немного сходит с ума, хотя трехмесячные RUSFAR достаточно адекватно, как по мне? отражают ситуацию, выдавая 13.5%. Но банки обычно для определения своих трансфертов (базовых ставок) используют ROISFIX (своп на RUONIA), а он на сроках 6 месяцев взлетел с 13.6% до 14.8%, а на сроках год с 13.4% до 15.1% за неделю. Но суть в том, что сами ставки здесь сейчас отражают не ожидания ставок как таковые, а крайнюю неопределенность перспектив их изменения – они такие, потому как дико разъехались спреды Bid/Ask, денег же там реально почти нет, т.к. это скорее индикативные ставки. Кривая же ОФЗ как индикатив на сроках до года в принципе ничего не может показать, потому как там и рынка особо нет, т.к. нет новых выпусков, а старые в основном мертво лежат на балансах банков. Да и в принципе кривая ОФЗ отражает сейчас чуть больше, чем ничего. Да и ставки денежного рынка длиннее 3 месяцев сейчас – это «сферический конь в вакууме», их можно сказать нет.

Инфляция в моменте остается высокой 12-13% м/м (saar), но приличную роль играют эффекты бензина и курса. Движение курса на «китайских» выходных породили некоторую истеричность,однако это пока локальная история – большие налоговые выплаты в октябре (НДД, высокая цена на нефть и пр.) должны немного успокоить ситуацию. Сокращение демпфера «откатили», что успокоит историю с ценами на бензин (хотя и несколько повысит дефицит бюджета). Краткосрочно бюджетный импульс тоже будет сдержанным. Локально это должно дать некоторый откат инфляции вниз и около 7% на конец года – это верхняя граница диапазона ЦБ, которая предполагает ставку ~14% в октябре и до конца года.

Сложнее ситуация в 2024 году ... здесь планируется приличный бюджетный импульс, а прогнозы по нефти достаточно позитивны (хотя, учитывая геополитические процессы здесь может быть что угодно), но это уже история того, что ставка может оказаться высокой более длительный период времени.

Что на выходе: кредит и денежная масса тормозят ... депозит удлиняется (ставка уже работает), ликвидность проседает ... бюджетный импульс остывает... инфляция проходит локальный пик ... курс, возможно тоже (покажет конец октября) ... банки в некоторой панике (а вдруг 15% ... а вдруг 17%) ужесточают условия.

В таких условиях, учитывая прогнозы ЦБ, ставка до 14% (возможно надолго) выглядит вполне адекватно, выше – пока явно чрезмерно.

Telegram канал автора: https://t.me/s/truecon

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Рубль и новый год: не упал

Осень закончилась и можно подводить ее главный «валютный» итог: все прогнозы о неизбежной девальвации рубля этой осенью разбиты вдребезги.

Фондовые индексы США завершают ростом на оптимизме по ставке ФРС и отскоке биткоина

Основные фондовые индексы США во вторник повышаются в последний час торгов, но сократили часть более ранних достижений. Nasdaq лидирует среди индексов на фоне возобновившегося оптимизма относительно возможного снижения ставки Федеральной резервной системы (ФРС) в декабре и отскока биткоина, который превысил отметку $91 000, что поддержало акции технологического и криптовалютного сектора.

Фондовые индексы США завершают ростом на оптимизме по ставке ФРС и отскоке биткоина

Основные фондовые индексы США во вторник повышаются в последний час торгов, но сократили часть более ранних достижений. Nasdaq лидирует среди индексов на фоне возобновившегося оптимизма относительно возможного снижения ставки Федеральной резервной системы (ФРС) в декабре и отскока биткоина, который превысил отметку $91 000, что поддержало акции технологического и криптовалютного сектора.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение