При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Ключ к успеху содержится в постоянстве.

Все мы мечтаем о финансовом благополучии, и частенько нас посещают мысли о мгновенном заработке: как бы так удачно выиграть в лотерею, поставить все на “зеро” в казино и сорвать куш или взять удачный лонг/шорт на финансовых рынках. К сожалению, за достижением финансового благополучия стоит кропотливая и долгая работа. Даже такие выдающиеся и состоятельнейшие люди нашего времени, как Джефф Безос или Илон Маск, годами работали над текущим успехом. У всех таких людей было время, когда они стояли у истоков своего пути и долгое время нарабатывали опыт.

Как бы парадоксально это ни звучало, однако для достижения прочного финансового фундамента нужно придерживаться совсем простых истин. И отнюдь не зря говорится, что в постоянстве содержится ключ к успеху.

Разберем важнейшие краеугольные правила, в которых заключается ключ к финансовой независимости и свободе.

Основные постулаты:

• Сложный процент работает вам на руку

Как однажды сказал Альберт Эйнштейн, сложный процент - это восьмое чудо света, относя этот термин к одному из самых великих сил во вселенной. Действительно, если вы в первый год на свои вложения заработали 10%, реинвестировали их и затем вновь заработали 10%, совокупно вы получите не 20%, а 21%.

Для более простого понимания сложного процента можно привести пример из посаженного дерева. Сперва это небольшое семечко, которое вы долгое время поливаете. Затем появляется росток, позже веточка, которая в конце концов становится большим деревом. Уже на этапе своего взросления это дерево дает плоды, которые способны хотя бы частично вас прокормить. Важнее всего то, что дерево со временем начинает производить семена, из которых вырастают такие же деревья. В самом конце у вас уже будет целый лес.

• Важно начинать инвестировать с раннего возраста

Это может быть не так очевидно, однако вложения на раннем возрасте дадут куда больший результат, и сильнее скажутся на итоговом финансовом благополучии, нежели более поздние бОльшие вложения.

Возвращаясь к предыдущему примеру, чем раньше вы посадите собственное дерево, тем выше оно вырастит и тем быстрее вы получите собственный финансовый лес.

Если в юном возрасте вы не совершали инвестиций, не стоит отчаиваться, поскольку лучший момент для построения финансовой независимости - начать откладывать именно сейчас.

• Стоит пренебрегать кредитом для покупки “пассивов”

В текущем мире все мы уделяем большое внимание современным атрибутам статуса. Покупка дорогой машины в кредит, квартира в ипотеку с раннего возраста (только если это не квартира в быстрорастущем перспективном районе, что вполне может считаться инвестицией), дорогая сумка или дорогие часы. Все такие покупки, приобретённые на заемные средства, в дальнейшем не дадут вам финансовых плодов, а лишь будут уменьшать те суммы, которые вы могли бы использовать для инвестиций. В данном случае сложный процент работает против вас, поскольку он “встроен” в кредит.

• Необходимо контролировать свои расходы

Текущий пункт тесно связан с предыдущим. За небольшим исключением подобные расходы (крайне дорогие поездки на отдых, частые походы в дорогие рестораны) потребляют “семена” для будущего взращивания финансового леса, и, как следствие, откладывают на неопределенный срок построение надежного финансового фундамента.

Однако здесь стоит понимать, какие расходы являются для вас лично важным атрибутом счастья, которое будет давать больше энергии для достижения новых целей, а какие будут лишней ношей для личного капитала, мало чего предлагая взамен.

Разберём на примере важность вышеупомянутых пунктов на математической модели

В модели следующие предпосылки:

• Заработная плата в начале карьеры (в 20 лет) $12 000 в год

• Годовая доходность от инвестиций 15%

• Начальная доля от зарплаты, отводимая для инвестиций в 10%, которая к 50 годам достигает 30% (из-за увеличения количества целей, которые появляются по мере взросления)

• Ежегодная инфляция в долларах в 2%

Исходя из вышеуказанных предпосылок, от года к году именно так будет меняться финансовое благосостояние (см график "Важность инвестирования").

Стоит обратить внимание, что в портфель от зарплаты совершаются ежегодные инвестиции, которые затем также растут под влиянием сложного процента (средства постоянно реинвестируются – это Первый и основной постулат). Финансовые выплаты, совершаемые с определенной частотой, называются аннуитетом. То есть в данном случае человек совершает ежегодный аннуитетный платеж в свой портфель.

Итого получаем, что в 20 лет финансовое благосостояние соответствовало $1200. К 50 годам финансовое благосостояние достигает $5 млн. Стоит обратить внимание, что из-за инфляции деньги будущие не соответствуют деньгам текущим. Индекс инфляции цен за этот период составит 1,81. То есть с большой долей допущений можно сказать, что в текущих деньгах портфель к 50-ти годам будет соответствовать $2,7 млн.

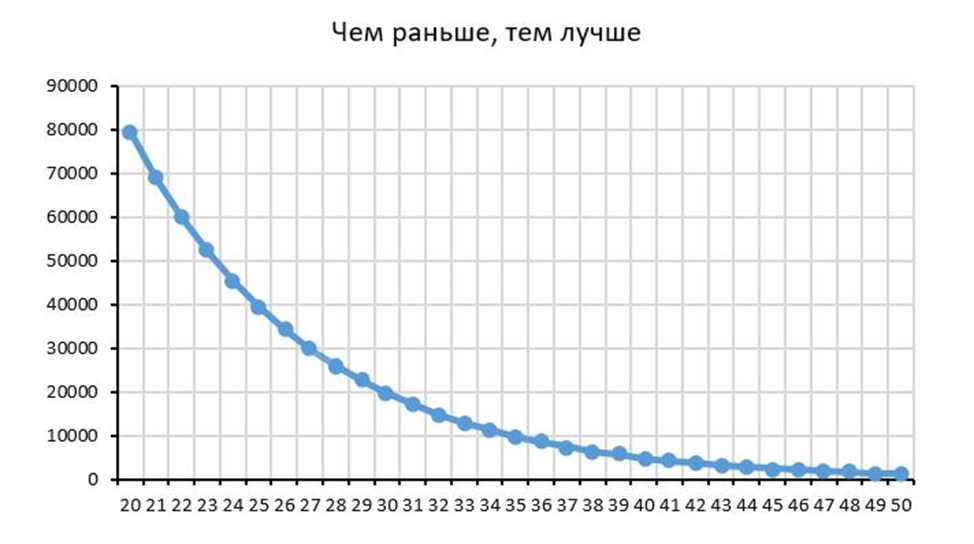

Приведён график (см. график "Чем раньше, тем лучше") результатов инвестирования $1200 в год к 50 годам, где по оси Х указан год совершения инвестиций. Как можем заметить в данном примере, инвестиции в 20 лет будут куда более ощутимыми для будущего благосостояния, чем вложения, совершенные позже. Эффективность от регулярных взносов с возрастом падает, поскольку сокращается время, на которое средства были проинвестированы. Этот график наглядно иллюстрирует Второй постулат.

Альтернативный взгляд

Всем знакома цитата Джона Рокфеллера: «Не надо бояться больших расходов, надо бояться маленьких доходов».

Растущие доходы и важность реинвестирования таких доходов мы разбирали выше. Тем не менее представляется разумным не полностью прислушиваться к цитате первого долларового миллиардера.

Действительно, контроль за расходами не обеспечит вам рост финансового благосостояния, однако составит добрую службу вместе с первыми тремя постулатами.

К счастью, на данный момент существует великое множество различных акций, карт с кеш-беком, скидочных программ, которые превратят часть расходов в ваши доходы. Таким образом вы заставите эти расходы “работать” на вас.

Финансовое планирование для людей с различным капиталом и в различном возрасте

• Риск-профиль

Для эффективного финансового планирования стоит понимать свой риск-профиль. Консервативному инвестору не подойдут вложения во фьючерсы и опционы, когда как агрессивный инвестор не удовлетворится доходностью от государственных облигаций и депозита. Об этом в деталях я описываю в других статьях.

• Какую цель вы преследуете от инвестиций

Если вы находитесь в начале вашего пути, вероятно, будете отдавать предпочтение более агрессивным вложениям (покупка акций Tesla против покупки акций Walmart). Если же вы заработали солидный финансовый капитал, вероятно, вы отдадите предпочтение его сохранению, нежели более агрессивным вложениям, сопряженным с шансом всё потерять.

• Инвестиционный горизонт

Как показывает практика, в более раннем возрасте более охотно совершаются рисковые операции, когда как с возрастом большинство людей тяготеет к консервативным инструментам. Потери в раннем возрасте воспринимаются менее болезненно, поскольку перспективы будущей жизни воспринимаются, как возможность отбить понесенные убытки.

Финансовое планирование в семье / личное финансовое планирование

• Выявление паттернов своих расходов

Каким бы разнообразным и неординарным ни был стиль жизни, наши расходы во многом совпадают с нашим темпераментом. И даже самые неординарные расходы ограничены доходом. Исходя из этого, наши расходы во многом цикличны и составляют определенный процент от ежемесячного заработка, например, 10% ежемесячного дохода уходит на еду, 10% годового дохода уходит на одежду, 10% годового дохода уходит на семейный отдых.

Планирование расходов ограничивает нас в совершении ненужных и малоэффективных трат, что помогает в достижении желаемого финансового благополучия.

Многие банковские карты на данный момент позволяют отследить диаграмму своих расходов за определенный период времени, что облегчает их анализ.

• Открытие отдельных счетов для отдельных категорий расходов

После анализа расходов можно заранее планировать и накапливать суммы для их совершения, а также вкладывать эти суммы в различные рыночные инструменты (депозит, короткие ОФЗ, ETF денежного рынка), что позволяет зарабатывать на расходах.

В крайнем случае можно держать деньги на разных банковских счетах или доходных картах, и зарабатывать 3-6% на ежедневных расходах.

• Создание буфера под возможные непредвиденные обстоятельства

Необходимо иметь буфер (Резервный фонд, «подушку безопасности») под непредвиденные обстоятельства: поломка машины или поход к дантисту. Статистически разумным является сумма, покрывающая 6-и месячные расходы на жизнь. Этот срок в целом соответствует среднему времени поиска нового рабочего места.

Если ваши ежемесячные расходы составляют 100 000 рублей, хорошим финансовым буфером будет сумма в 600 000 рублей, однако и 150 000 будут полезны при непредвиденных обстоятельствах. Начинайте создавать свой Резервный фонд уже сейчас.

• Приложения и курсы для личного и семейного планирования

Существует множество приложений для финансового планирования. Часть из них можно найти здесь:

https://journal.tinkoff.ru/apps/

Также есть курсы (в том числе бесплатные) для получения знаний об эффективном финансовом планировании. Один из них: https://www.coursera.org/learn/family-planning

Кому требуются не только знания, но и навыки с индивидуальной проработкой, те могут обратиться к соответствующим экспертам. К примеру, у меня есть формат индивидуальной работы.

Надо признать, пусть к финансовой свободе долог и не прост, как может показаться.

Он не ограничивается лишь инвестициями. Да и инвестиции – это не «купил Теслу по 1 доллару и стал миллиардером».

Финансовое планирование – комплексная стратегия, которая включает в себя, помимо инвестиций, и контроль бюджета, и финансовую защиту семьи, и защиту активов, и финансовое воспитание, и разработку плана преемственности активов семьи и бизнеса.

Чем раньше человек переходит от заинтересованности к пониманию важности планирования, чем раньше он сам или с помощью эксперта разрабатывает свою стратегию, тем больших высот сможет достичь.

И тем вернее Глава семьи обеспечит безопасность и достаток тем, кто от него зависит.

То есть заложит основы своей Династии.

Профиль автора в соцсети: https://www.facebook.com/rodin.invest

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Цены на Новый год, «схема Долиной», конституция для «имбацилов»

Ружье против экономики: угроза кризиса. Маркетплейсами продолжают «рулить». ВАЗ обижен на Китай, но решил не обижать BMW. Транспортный налог, повышение ЖКХ-тарифов и «схема Долиной». Россиянам рассказали, что есть и что пить на Новый год. Что разные поколения думают о подарках. Конституция России для «имбацилов».

Цены на Новый год, «схема Долиной», конституция для «имбацилов»

Ружье против экономики: угроза кризиса. Маркетплейсами продолжают «рулить». ВАЗ обижен на Китай, но решил не обижать BMW. Транспортный налог, повышение ЖКХ-тарифов и «схема Долиной». Россиянам рассказали, что есть и что пить на Новый год. Что разные поколения думают о подарках. Конституция России для «имбацилов».

Фондовые индексы США завершают торги ростом: техсектор ведет рынок вверх, сильный ВВП охладил ожидания снижения ставок

Основные фондовые индексы США повышаются во вторник в последний час торгов, при этом S&P 500 и Nasdaq приближаются к историческим максимумам. Поддержку рынку оказывают акции крупнейших технологических компаний, которые продолжают восстанавливаться после недавней распродажи, несмотря на публикацию отчёта о росте экономики самыми быстрыми темпами за два года — фактора, ставящего под сомнение краткосрочные снижения ставок Федеральной резервной системы.

Фондовые индексы США завершают торги ростом: техсектор ведет рынок вверх, сильный ВВП охладил ожидания снижения ставок

Основные фондовые индексы США повышаются во вторник в последний час торгов, при этом S&P 500 и Nasdaq приближаются к историческим максимумам. Поддержку рынку оказывают акции крупнейших технологических компаний, которые продолжают восстанавливаться после недавней распродажи, несмотря на публикацию отчёта о росте экономики самыми быстрыми темпами за два года — фактора, ставящего под сомнение краткосрочные снижения ставок Федеральной резервной системы.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение