При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Мои расчёты и виденье.

Сегодня на своём закрытом канале опубликовал расчёты и виденье по американскому рынку акций. Частью делюсь здесь.

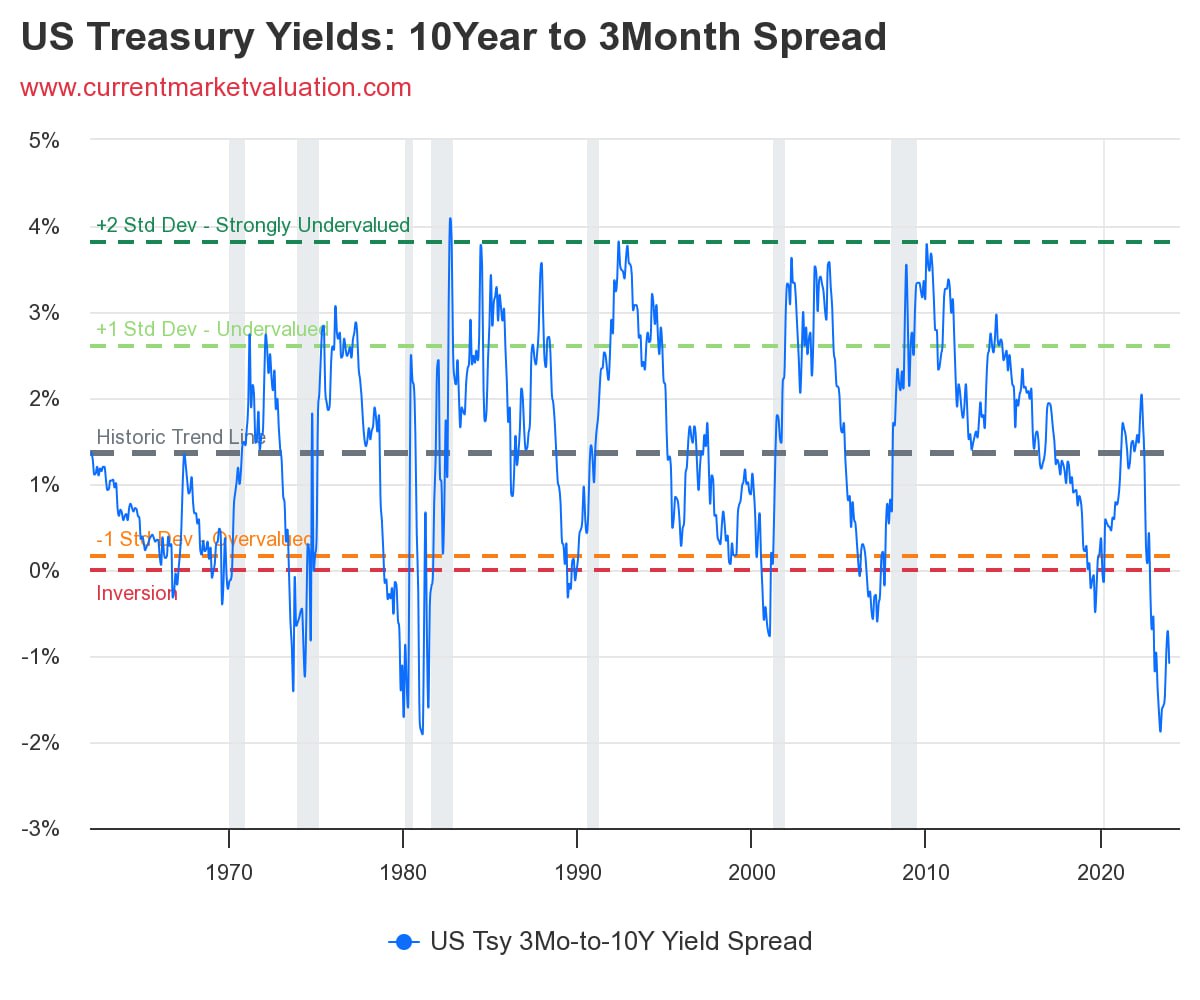

В «Индикаторах пузыря» сохраняется высокая вероятность падения американского рынка акций. Из приведённых индикаторов, 1 – кривая доходности показывает очень высокую вероятность наступления медвежьего рынка в США, 4 – говорят о его переоценке. Но если вспомнить эти показатели в 2021, то они уже не столь катастрофичны.

Надо признаться, что моя ставка в золоте на падение американского рынка в этом году не сработала. Но золото выполнило функцию квази доллара, что само по себе хорошо. Отмечу, что консенсус прогноз аналитиков крупных инвестиционных банков в этом году тоже потерпел фиаско. Общий прогноз сводился к тому, что рынок в 2023 не вырастет, а он прибавил почти 25%.

Лично я продолжу воздерживаться от инвестиций в американский рынок, в основном из-за рисков не связанных с инвестиционным процессом. Но в своих портфелях я пересмотрел позицию в золоте в пользу краткосрочных вложений с фиксированной доходностью. Я продолжу внимательно наблюдать за американским рынком, так как вполне возможно, что долю GOLD придется снова наращивать в скором времени.

Описание «индикаторов пузыря»:

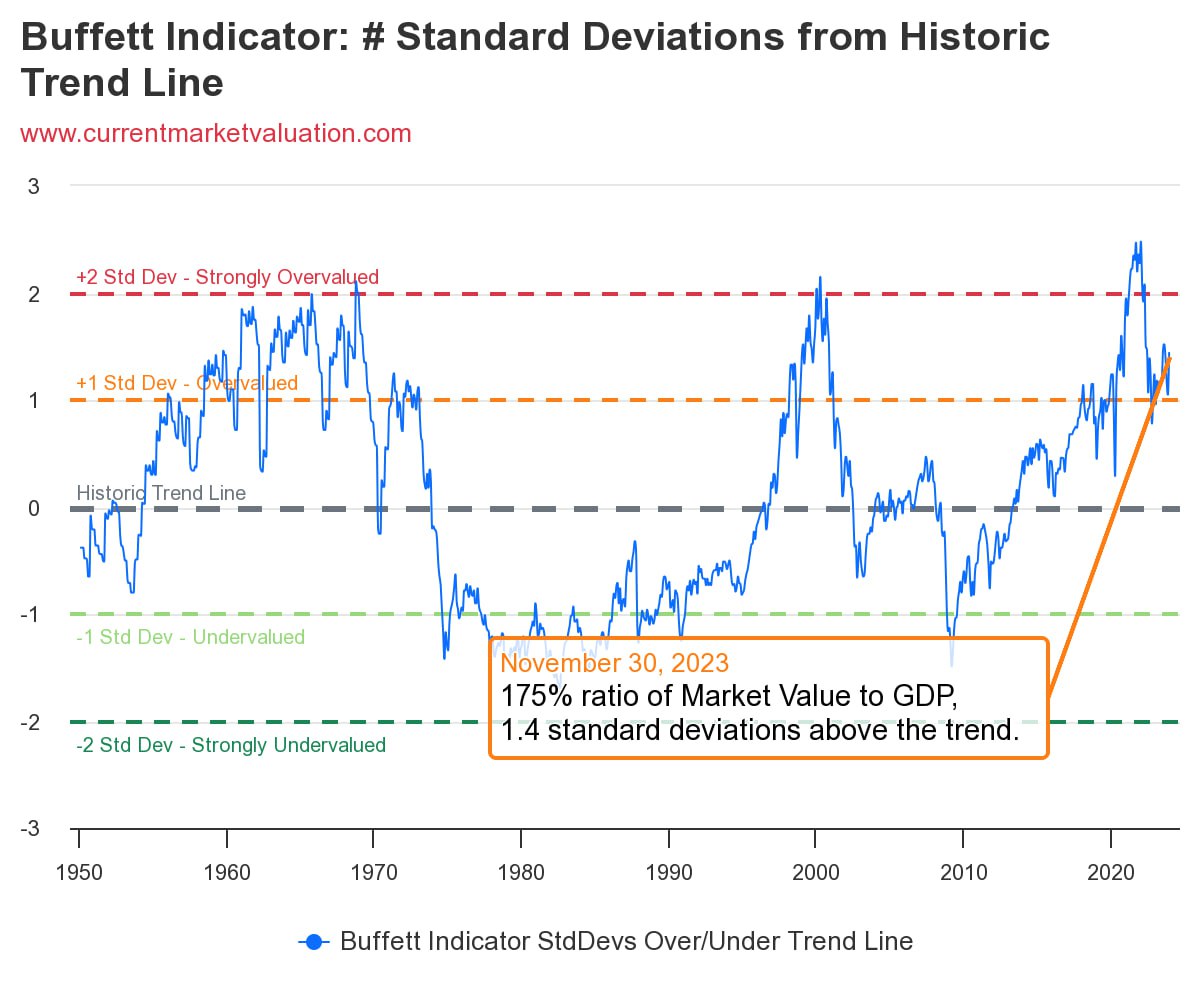

• Индикатор Баффета выражает стоимость фондового рынка США с точки зрения размера экономики США. Если стоимость фондового рынка растет намного быстрее, чем реальная экономика, то это может быть пузырь. Текущее соотношение в 175% примерно на 44,17% (или примерно на 1,4 стандартных отклонения) выше исторической линии тренда, предполагая, что фондовый рынок переоценен по отношению к ВВП

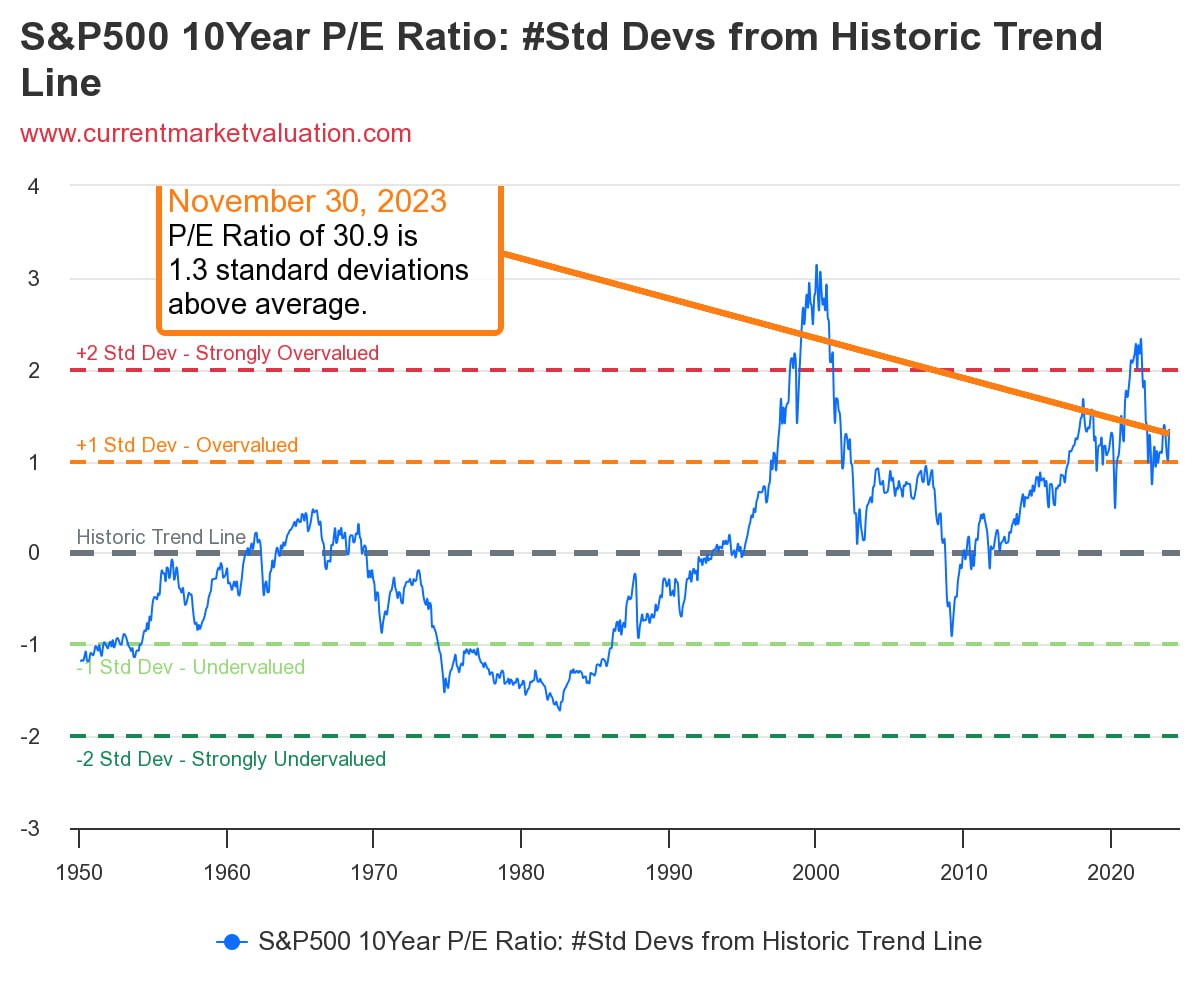

• Коэффициент P / E может быть только таким высоким. Чтобы обосновать коэффициент P / E, который стабильно превышает его собственное историческое среднее значение в течение длительных периодов времени, фондовый рынок США должен не только продолжать расти, но и должен был бы продолжать расти постоянно увеличивающимися темпами. Текущий коэффициент P / E для SP500 за 10 лет составляет 30,9. Это на 52,9% выше среднего значения по рынку современной эпохи в 20,2, что на 1,3 стандартных отклонения превышает среднее значение современной эпохи. Это говорит о том, что рынок переоценен.

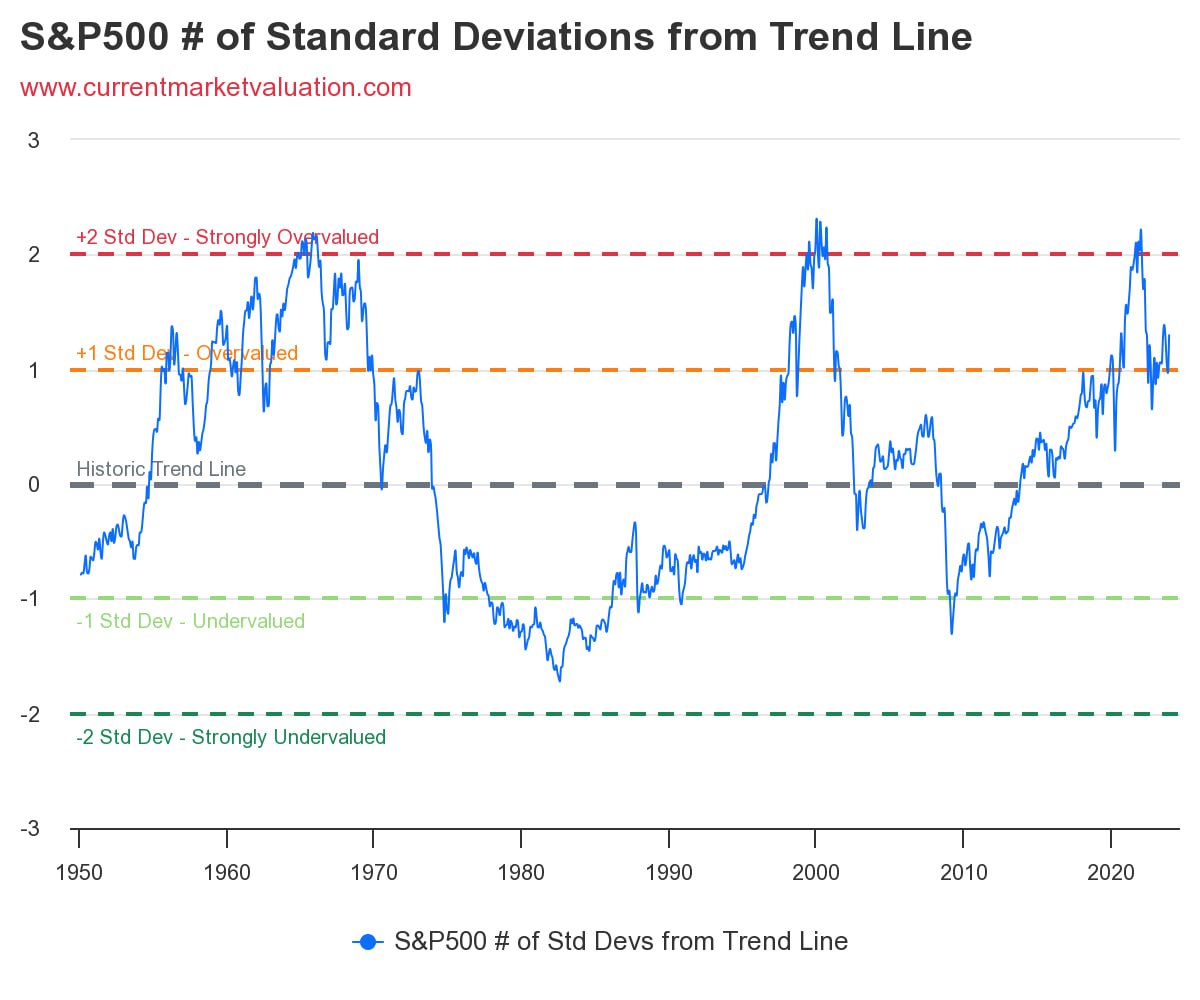

• Mean Reversion – это базовая модель, основанная на подобранных экспоненциальных темпах роста S & P500. Постоянное пребывание выше линии тренда предполагает, что фондовый рынок должен продолжать расти постоянно более высокими темпами. Такой взрывной рост не является устойчивым в течение длительных периодов. По состоянию на 30 ноября 2023 года S & P500 в настоящее время торгуется на 46% выше своего исторического значения тренда современной эпохи (примерно 1,3 стандартных отклонения), что указывает на то, что рынок переоценен.

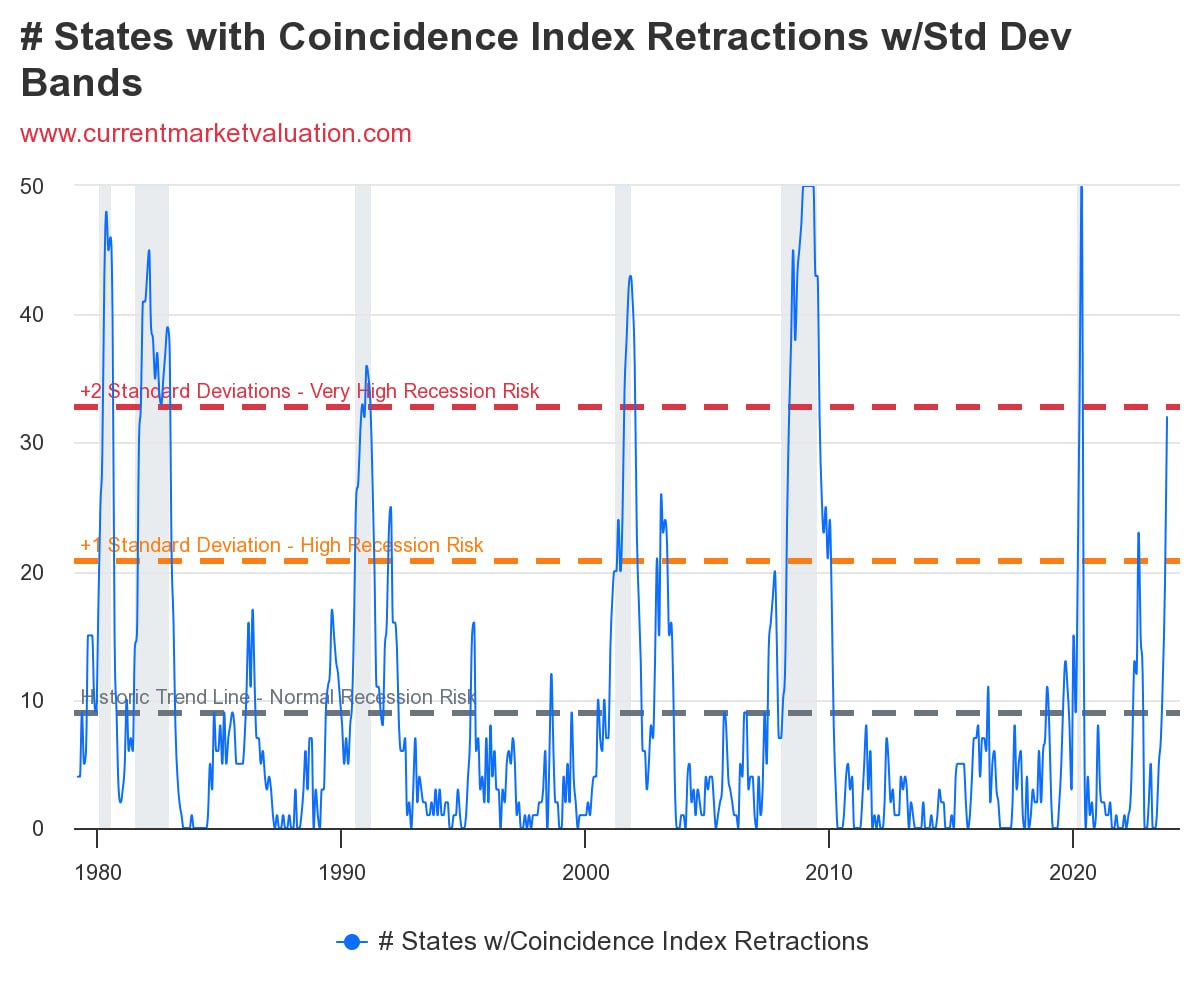

• State Coincidence Indicator – Индекс совпадения штатов (SCI) – это индикатор экономического спада. SCI – это комбинированный индекс, публикуемый Федеральным резервным банком Филадельфии для приблизительной оценки состояния дел в каждом штате США. Отслеживая, во скольких из 50 штатов наблюдается ежемесячное снижение SCI, можно построить модель для приблизительного определения вероятности того, что совокупная экономика США также сокращается и движется к рецессии. По состоянию на 1 октября 2023 года в настоящее время в 32 штатах наблюдается снижение SCI, что указывает на высокий риск предстоящей рецессии.

• Кривая доходности Казначейства США в настоящее время перевернута, что означает, что краткосрочные процентные ставки выше долгосрочных. Это необычное явление, называемое инверсией кривой доходности, исторически было очень надежным индикатором предстоящего экономического спада. Со времен Второй мировой войны за каждой инверсией кривой доходности следовал спад в последующие 6-18 месяцев, а спады, естественно, коррелируют со снижением доходности фондового рынка.

Telegram канал автора: https://t.me/s/ab_trust

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Банки маркетплейсов выходят в топы

А крупнейшие банки страны просят защитить их от экспансии активных новичков.

Банки маркетплейсов выходят в топы

А крупнейшие банки страны просят защитить их от экспансии активных новичков.

REIT готовится к рывку

Сектор недвижимости США остаётся одним из самых недооценённых после двух лет высоких ставок. Коммерческие REIT показывают сильные операционные результаты, но их акции всё ещё торгуются с глубоким дисконтом. Если ФРС продолжит цикл смягчения в 2026 году, именно этот сегмент может продемонстрировать опережающую динамику. Станет ли он лидером на рынке? Сейчас именно время об этом задуматься.

REIT готовится к рывку

Сектор недвижимости США остаётся одним из самых недооценённых после двух лет высоких ставок. Коммерческие REIT показывают сильные операционные результаты, но их акции всё ещё торгуются с глубоким дисконтом. Если ФРС продолжит цикл смягчения в 2026 году, именно этот сегмент может продемонстрировать опережающую динамику. Станет ли он лидером на рынке? Сейчас именно время об этом задуматься.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

обсуждение