При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В среду, 24 декабря, мировые рынки отличались невысокой активностью на фоне приближающихся рождественских праздников на ключевых площадках. В США фондовые индексы обновили рекорды и закрылись в плюсе на фоне короткой сессии, тогда как торги в Европе и Азии проходили без выраженной динамики в условиях сниженного оборота либо вовсе были закрыты.

Американские фондовые индексы завершили торги на позитивной ноте: S&P 500 вырос на 0,32% до 6932,05, обновив исторический максимум; Dow Jones поднялся на 0,6% (48731,16), Nasdaq прибавил 0,22% (23613,31). Преимущественно умеренный рост был обусловлен влиянием корпоративных новостей и ожиданиями на фоне праздничного сезона. Среди лидеров были бумаги Nike (+4,7%, после сообщения о покупке акций главой Apple Тимом Куком) и Dynavax Technologies (+40% после новости о покупке компанией Sanofi). Акции Intel просели на 0,5% на фоне сообщений о приостановке Nvidia тестирования их оборудования, ряд производителей чипов и технологических компаний также корректировались.

Позитивная динамика ВВП США за III квартал (+4,3% г/г) поддержал настроения, несмотря на снижение индекса потребительского доверия и признаки охлаждения розничных продаж. Рынок постепенно закладывает два снижения ставки ФРС в следующем году, тогда как сам регулятор пока прогнозирует только одно.

В Европе, по итогам торгов в среду, основные индексы завершили сокращённую сессию около нулевой отметки. STOXX 50 и STOXX 600 удержались около рекордных значений, а наибольшую поддержку рынку оказали акции люксового сегмента LVMH (+0,8%), Hermes (+0,6%), L’Oreal (+0,3%). Противовесом им стали ASML и AstraZeneca (-0,5%), Airbus (-0,2%), Unilever (-0,4%). В Великобритании FTSE 100 потерял 0,2% из-за просадки в секторе здравоохранения, но бумаги сырьевых компаний получили поддержку благодаря росту цен на нефть и металлы. Торги в Лондоне, Париже, Милане и других европейских столицах будут закрыты в четверг и пятницу в связи с рождественскими каникулами.

В Азии общая торговая активность была минимальной: площадки Гонконга, Южной Кореи и Австралии были закрыты впредверии Рождества. Японский Nikkei 225 прибавил 0,02% на фоне снижения объёмов, несмотря на неожиданно слабую статистику по строительству жилья и разнонаправленную динамику отдельных бумаг — в числе лидеров оказались Sumco (+4,5%), Rakuten (+3,8%), CyberAgent (+3,2%), а Lasertec(-1,3%) и Nissan(-1,8%) завершили день снижением.

В материковом Китае Shanghai Composite вырос на 0,5%, показав седьмую сессию роста подряд — поддержка пришла от Ping An Insurance (+2,6%), Foxconn Industrial Internet(+2,4%) и China Construction Bank(+0,3%).

Сегодня в США, Великобритании, Франции, Германии и Гонконге отмечается католическое Рождество, торги не проводятся.

На российском рынке акций в четверг, 25 декабря, наблюдается нейтральная динамика: индекс МосБиржи незначительно снижается на 0,1%, что свидетельствует о консолидации на фоне отсутствия ярких сигналов с внешних рынков из‑за рождественских выходных в Европе и США.

Фоном для рынка выступают свежие макроданные: по данным Росстата, годовой показатель на 22 декабря снизился до 5,65%, что поддерживает ожидания дальнейшего мягкого курса со стороны ЦБ. Банк России на прошлой неделе снизил ключевую ставку на 50 б.п., до 16%, при этом сигнал по дальнейшей политике остался нейтральным. Регулятор по-прежнему указывает на необходимость сохранения жёстких параметров до устойчивого возвращения инфляции к целевым значениям. В то же время ноябрьские данные по промышленности оказались хуже ожиданий - зафиксировано снижение выпуска на 0,7% в годовом выражении.

Во втором эшелоне наибольший провал у акций «ЭсЭфАй», которые снизились почти вдвое после закрытия реестра для крупной дивидендной выплаты — дивдоходность по итогам отсечки может превысить 50%.

Акции “Абрау-Дюрсо” уверенно лидируют по темпам роста на сегодняшних торгах, прибавляя более 7% днём четверга. Повышенный интерес к бумаге связан с ожиданиями по дивидендам: компания рассматривает возможность выплат по итогам 2025 года, а в текущей корпоративной политике закреплена выплата 50% чистой прибыли акционерам. По оценкам аналитиков, дивидендная доходность может составить 5,3–5,9% годовых. Поддержку позитиву оказывают и свежие комментарии владельца компании, который подтвердил намерение сохранить дивидендные платежи при благоприятной рыночной ситуации.

В числе лидеров роста также: Фармсинтез (+3,09%), ГЕНЕТИКО (+1,77%), Инакртика (+1,73%), Ленэнерго а.п. (+1,38%), Озон (+1,18%), Россети Центр и Приволжья (+1,10%), АЛРОСА (+1,09%), БСП (+0,85%), ДВМП (+0,52%).

В лидерах падения: ЛСР (–2,13%), МКБ (–1,95%), Мосэнерго (–1,90%), СПБ Биржа (–1,87%), СОЛЛЕРС (–1,86%), ПИК (–1,73%), Самолет (–1,70%), РУСАЛ (–1,63%), ЭН+ ГРУП (–1,45%), РусГидро (–1,44%).

Техническая картина

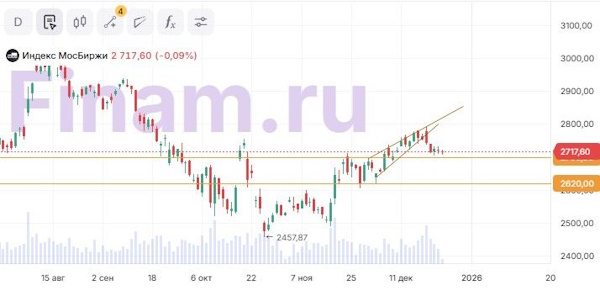

Индекс Мосбиржи

На дневном графике индекс МосБиржи продолжает снижение, после пробоя поддержки на нижней границе медвежьего восходящего клина. Если давление на рынок сохранится и индекс закрепится ниже отметки 2700, ближайшей целью для снижения станет уровень 2620 пунктов.

S&P 500

На дневном графике в среду индекс S&P 500 обновил исторический рекорд закрывшись на отметке 6 932 пунктов. В случае коррекции поддержка ожидается на уровне 6 800, рядом с которым проходит линия 50 дневной скользящей средней.

Euro STOXX 600

Индекс Stoxx 600 на вчерашних торгах консолидируется у отметки 588,7 пунктов. Удержание выше уровня сопротивления 586 будет сигнализировать о продолжении бычьего тренда.

CSI 300

Индекс CSI 300 на последней сессии удержался выше верхней границы диапазона 4420–4620 пунктов, что указывает на попытку выхода из консолидации вверх. Ближайшее сопротивление находится на уровне 4750 пунктов - его пробой в ближайшие торговые сессии станет сигналом к возобновлению восходящего тренда по индексу.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение