При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В четверг, 1 июля, российский фондовый рынок открыл второе полугодие продолжением роста, несмотря на далеко неоднозначный информационный фон.

Накануне индексы США завершили сессию разнонаправленными изменениями вблизи исторических максимумов. С утра сегодня фьючерсы на них пребывают в умеренном плюсе. Торги на азиатских площадках закончились преимущественно снижением. Однако европейские фондовые индексы с открытия нацелены на рост.

Глава Банка России Эльвира Набиуллина, выступая в среду на Международном финансовом конгрессе, вновь подтвердила намерения поднять ключевую ставку. Это произойдет уже в июле, и не исключено, что сразу на 1 процентный пункт.

Опубликованные прошлым вечером данные по деловой активности вновь показали признаки замедления. Сезонно скорректированный Индекс PMI обрабатывающих отраслей России от IHS Markit в июне составил 49,2 баллов, опустившись с майского показателя 51,9. Показатель ниже 50 балов принято считать признаком ухудшения деловой конъюнктуры.

Снижению основных показателей способствовало возобновление падения притока новых заказов в июне. Вместе с тем, ожидания производителей относительно объемов производства на год вперед улучшились на фоне надежд на восстановление клиентского спроса и рост продаж.

Однако ни ухудшение деловых настроений, ни ожидаемый рост ставок, ни высокие цифры по новой вспышке заболевания COVID-19 не мешают покупательным настроениям биржевых игроков, пока укрепляется рубль, дорожают нефть и газ, а прочие сырьевые экспортные товары не спешат далеко отступать от высоких ценовых уровней.

На этом фоне, по состоянию на 11:30 МСК, индекс МосБиржи прибавляет 0,42%, поднимаясь до 3 858,27 пункта, а номинированный в долларах индекс РТС растет на 0,78% до 1 669,75 пункта.

Наибольшее падение показывают акции ОГК-2 (-6,18%) и АЛРОСА (-3,51%), что неудивительно, учитывая, что вчера они в последний день торговались с дивидендами за вторую половину 2020 г. перед закрытием реестра. Дивидендная доходность по обеим бумагам к цене вчерашнего закрытия превышает 7%, поэтому сегодня мы видим по ним дивидендный гэп.

Среди других аутсайдеров дня можно также отметить акции МРСК ЦП (-1,48%), Аптеки 36,6 (-1,18%) и ТГК-2 (-0,98).

Среди растущих бумаг продолжают лидировать акции нефтегазового сектора: ЛУКОЙЛ (+1,61%), «Роснефть» (+1,23%), «Газпром нефть» (+1,22%). Восстановительный рост после падения, вызванного введением временных экспортных пошлин на алюминий, показывают EN+ (+1,46%) и РУСАЛ (+1,29%).

Сегодня инвесторы будут следить за публикацией индексов деловой активности в других странах, данными по безработице в США и ходом заседания министерского мониторингового комитета ОПЕК+. В нефтяном картеле наметились разногласия: Россия выступает за увеличение добычи, а Саудовская Аравия призывает к более сдержанной стратегии.

На корпоративном фронте на первом месте дивиденды. Сегодня последний день с дивидендами перед закрытием реестра торгуются акции «Лукойла», «ФосАгро», «Мосэнерго» и ТГК-1. И, кстати, инвесторам, которые интересуются российскими бумагами с дивидендной историей рекомендуем обратить внимание на стратегию «RU. Капитал и дивиденды»

С технической точки зрения индекс МосБиржи остается в рамках восходящего тренда, продолжая консолидацию неподалеку от своих максимальных уровней. Ближайшее сопротивление индекс встретит в районе 3850, ближайшая поддержка – в районе 3750 пунктов.

США: фондовые индексы завершили полугодие на вершине

В среду, 30 июня, фондовый рынок США закончил торги разнонаправленными изменениями основных индексов. Финальный день второго квартала и первого полугодия они провели неподалеку от своих максимальных значений, причем индексу S&P 500 вновь удалось обновить максимум.

Что касается статистики, то по данным Национальной ассоциации риэлторов, незавершенные продажи жилья в США выросли на 13,1% г/г в мае 2021 года после роста на рекордные 51,7% в апреле на фоне эффекта низкой базы прошлого года. В месячном сравнении незавершенные продажи домов выросли на 8%, хотя прогнозировалось снижение на 0,8%. Рынок жилья привлекает покупателей из-за снижения ставок по ипотечным кредитам, а также из-за резкого роста количества предложений.

Данные ADP об изменениях числа занятых в несельскохозяйственном секторе США показали, что частные предприятия в июне наняли 692 тыс. работников, что ниже пересмотренного в сторону понижения майского показателя в 886 тыс., но выше прогнозов в 600 тыс. человек. Несмотря на то, что количество рабочих мест по-прежнему почти на 7 миллионов меньше уровня до пандемии, с начала 2021 года прирост рабочих мест составил около 3 миллионов. Теперь инвесторы будут ждать отчета по занятости в пятницу, где будет обновленная информация о динамике восстановления рынка труда.

По результатам торговой сессии индикатор «голубых фишек» Dow Jones Industrial Average поднялся на 0,61% до отметки 34502,51 пункта, индекс широкого рынка Standard & Poor's 500 прибавил 0,13% до 4297,50 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite снизился на 0,17% до значения 14503,95 пункта.

Котировки акций General Mills поднялись на 1,52%. Несмотря на то, что один из крупнейших производителей продуктов питания в США сократил квартальную чистую прибыль на 33%, она все же превысила прогнозы и составила $0,91 по сравнению с ожиданиями рынка в $0,85. К тому же квартальные дивиденд компания увеличила до $0,51. Закрытие реестра произойдет 9 июля.

Акции Micron Technology выросли на 2,47% на ожидании публикации сильной отчетности, которая произошла уже после закрытия рынка и действительно оказалась достаточно сильной. Компания сообщила о прибыли на акцию на уровне $1,88 по сравнению с ожиданиями рынка в $1,71.

Акции владельца модных брендов Capri Holdings подскочили на 5,46% после того как компания повысила прогноз по выручке на новый финансовый год с $5,1 млрд до $5,15 млрд. Кроме них в лидерах роста в составе индекса S&P 500 оказались акции независимой нефтегазовой компании Cabot Oil&Gas (+7,25%) и производителя чипов AMD (+4,93%).

Акции производителя компьютеров и смартфонов Apple, которые входят в состав стратегии «US. Сбалансированная», а также в состав стратегии «Global. И целого мира мало» (доступна только квалифицированным инвесторам), подросли на 0,46%.

Бумаги Intel, напротив, отступили на 1,07% на новостях о том, что компания откладывает выпуск новой версии серверного процессора Xeon до следующего года. Производство процессоров, получивших название Sapphire Rapids, стартует в начале 2022 года, а не в конце 2021 года, как планировалось ранее.

В аутсайдерах дня оказались акции производителя приборов для медицинской диагностики Hologic Inc. (-3,09%), поставщика промышленных товаров WW Grainger (-2,30%) и разработчика решений в области информационной безопасности Fortinet (-2,08%).

S&P 500

На дневном графике S&P 500 находится в среднесрочном восходящем тренде, вновь обновляя исторический максимум. Вместе с тем, стохастический осциллятор вновь обосновался в зоне перекупленности, повышая вероятность возврата индекса к линии поддержки.

Европа: сильный PMI Еврозоны вселяет оптимизм

Европейские индексы с открытия показывают уверенный покупательный настрой. Оптимизм инвесторов поддерживает публикация сильных показателей деловой активности в ведущих экономиках Европы и в целом по еврозоне.

Окончательный производственный PMI Германии был пересмотрен в сторону до 65,1 в июне 2021 года с предварительных 64,9 пунктов. Он остается близко к рекордно высокому уровню 66,6 пунктов в марте. При этом темпы роста производства и новых заказов ускорились впервые за три месяца.

Индекс деловой активности в производственной сфере Франции от IHS Markit France снизился до 59,0 в июне 2021 года с более чем 20-летнего максимума в 59,4 пункта, достигнутого в мае. При этом он также оказался выше предварительной оценки в 58,6 пунктов.

Производственный PMI IHS Markit Еврозоны тоже был пересмотрен в сторону повышения до нового рекордного уровня 63,4 в июне 2021 года с предварительной оценки 63,1, что означает двенадцатый месяц подряд роста в секторе.

Итоговый июньский PMI вышедшей из Евросоюза Великобритании в производственной сфере был пересмотрен вниз до 63,9 с предварительной оценки 64,2 и оказался ниже майского рекордного уровня 65,6. И тем не менее, это сильный показатель роста деловой активности.

По состоянию на 12:30 МСК британский FTSE 100 понимается на 0,70%. Германский DAX растет на 0,73%, а французский CAC 40 прибавляет 0,63%. Сводный фондовый индекс региона STOXX Europe 600 показывает рост на 0,59% до уровня 454,60 пункта.

Акции компаний, связанных с путешествиями, растут после четырехдневного падения из-за опасений новых ограничений после резкого роста числа случаев COVID-19 в Азии и Великобритании. Лидируют бумаги авиакомпаний EasyJet (+3,26), IAG (+3,77) и Ryanair (+2,96%).

Акции компании Associated British Foods подскочили на 5% на фоне сообщений о том, что продажи в ее магазинах модной одежды Primark, которые открылись после блокировки COVID-19, превзошли ожидания.

Французская группа общественного питания Sodexo повысила прогноз по продажам, выручке и прибыли во втором полугодии. Акции компании растут на 3%.

В то же время шведский ритейлер модной одежды H&M теряет 1,5% капитализации, так как его прибыль во втором квартале оставалась значительно ниже докризисного уровня.

DAX

С точки зрения теханализа на дневном графике индекс DAX продолжает консолидацию в диапазоне от исторического максимума в районе 15800 пунктов, где сохраняется высокое сопротивление, и 50-дневной скользящей средней, которая обеспечивает зону поддержки в районе 15400 пунктов.

Китай: трейдеры фиксируют прибыль в акциях технологического сектора

В четверг, 1 июля, фондовый рынок КНР двигался разнонаправленно на фоне подготовки к празднованию 100-летия Коммунистической партии и 24-й годовщины возвращения Гонконга под суверенитет Китая, замедления деловой активности и фиксации прибыли в акциях технологического сектора.

Биржа в Гонконге сегодня не работала, поскольку здесь 1 июля отмечается день создания специального административного района Гонконг. 100-летие КПК не особо воодушевило трейдеров на материке, несмотря оптимистичные заявления партийных лидеров на торжественных мероприятиях.

Индекс деловой активности в производственном секторе Китая Caixin упал до 51,3 в июне 2021 года с 52 в мае, что оказалось ниже рыночных оценок в 51,8. Это было самое низкое значение за три месяца на фоне недавнего роста числа местных случаев COVID-19 и трудностей с поставками в производственных цепочках.

Несмотря на это, после торгов на отрицательной территории к закрытию рынков сводному индексу CSI 300 удалось выйти в небольшой плюс, прибавив 0,11% до 5229,66 пункта. Индекс высокотехнологичных компаний Chinext Composite при этом провалился на 1,33% до уровня 3503,32 пункта.

Падение возглавили акции, связанные с сектором возобновляемой энергетики, поскольку биржевые игроки начали фиксировать прибыль после предыдущего ралли в этих бумагах. Акции Sungrow Power Supply, производителя инверторов для солнечной энергии, упали на 6,14%. Акции LONGi Green Energy Technology, производителя панелей из поликремния, снизились на 4,19%. Акции Contemporary Amperex Technology, поставляющей батареи для Tesla, отступили на 0,99%.

В лидерах роста в Шанхае отметились акции производителя алкогольной продукции Sichuan Swellfun, показав предельно допустимый в течение одной сессии рост на 10%. Также на 10% подскочили в цене бумаги производителя шахтной автоматики и механического оборудования Tiandi Science & Technology. На 5,11% поднялись акции компании, развивающей парки и туристические объекты Shenzhen Overseas Chinese Town.

CSI 300

С точки зрения теханализа индекс CSI 300 консолидируется в средней части торгового диапазона. Поддержка располагается в районе 5000 пунктов. Уровень сопротивления находится в районе 5380 пунктов.

На валютном рынке к 11:00 МСК пара USD/CNY приподнимается на 0,08% до 6,4619, тогда как курс USD/CNH отступает на 0,04% до 6,4647. Котировки валютной пары USD/HKD прибавляют 0,01% до 7,7646.

Доходность 10-летних китайских государственных облигаций в четверг укрепилась на 3,3 б. п. до 3,116%.

Решение ОПЕК+ определит направление дальнейшего движения нефтяных цен

В четверг, 1 июля, нефтяные котировки продолжают рост в ожидании решения ОПЕК+ по квотам на август, прибавляя около 1,4%. Поддержку ценам на «черное золото» оказали слухи о том, что альянс может продлить сделку после апреля 2022 года, учитывая сохраняющиеся риски для нефтяного рынка. Помимо этого, вышедшие вчера данные от агентства EIA показали снижение запасов сырой нефти и дистиллятов в США, подтвердив высокий спрос на нефтепродукты во время летнего автомобильного сезона. Также необходимо отметить отсутствие подвижек в переговорном процессе между США и Ираном по вопросу возвращения к ядерной сделке, что благоприятно для роста нефтяных котировок.

К 11:46 МСК сентябрьские фьючерсы на нефть марки Brent подрастают на 1,34% и находятся у отметки $75,62, а августовские фьючерсы на нефть марки WTI торгуются в плюсе на 1,44% на уровне $74,53.

Вчера на рынке появились слухи о том, что ОПЕК+ может продлить ограничения на добычу нефти после апреля 2022 года, поскольку риски для нефтяного рынка и степень неопределенности из-за пандемии коронавируса остаются высокими. Цены на нефть отреагировали ростом на эти сообщения, несмотря на ожидания смягчения квот по итогам сегодняшней встречи альянса. Так, участники рынка ждут увеличения добычи с августа в диапазоне от 0,5 до 1,0 млн б/с. При этом Россия выступает за дальнейшее наращивание добычи, тогда как Саудовская Аравия призывает к сохранению осторожного подхода.

Помимо этого, вышедшие вчера данные от агентства EIA подтвердили благоприятную динамику спроса на нефтепродукты в США. Так, по итогам предыдущей недели запасы сырой нефти в стране сократились на 6,718 млн баррелей против предыдущего снижения на 7,614 млн баррелей и консенсус-прогноза в -4,686 млн баррелей. Запасы дистиллятов также снизились на 0,869 млн баррелей, тогда как аналитики ожидали прироста на 0,486 млн баррелей. Вместе с тем по бензину был зафиксирован неожиданный рост запасов на 1,522 млн баррелей против снижения на 2,93 млн баррелей неделей ранее и консенсус-прогноза в -0,886 млн баррелей.

Также необходимо отметить отсутствие прогресса в переговорах между США и Ираном по вопросу возвращения к ядерной сделке, что ставит под вопрос отмену американских санкций против иранской нефтяной отрасли. Недавно госсекретарь США Энтони Блинкен заявил, что в рамках переговоров удалось устранить лишь часть из имеющихся разногласий, а их полное преодоление зависит от Тегерана. Также пока отсутствует информация, когда начнется новый седьмой раунд переговорного процесса. Для нефтяных цен это благоприятно, поскольку снижает риски профицита на рынке в случае резкого увеличения экспорта нефти со стороны Ирана.

Нефть Brent

Цена нефти марки Brent вновь превысили уровень $75, тогда как стохастические линии развернулись вверх, что может указывать на окончание коррекции по инструменту.

Цены цветных металлов растут на торгах в четверг. По состоянию на 11:46 МСК котировки золота прибавляют 0,18% и находятся у отметки $1774,85 за тройскую унцию.

Золото (GC)

Цена золота пока удерживается над уровнем $1750, который на текущий момент выступает в качестве поддержки. Стохастические линии остаются в зоне сильной перепроданности, что может указывать на ограниченный потенциал снижения котировок в краткосрочной перспективе.

Спрос на доллар остается сильным после выхода в США данных по занятости от ADP

В четверг, 1 июля, американский доллар продолжает укрепляться к основным мировым валютам и торгуется вблизи своих трехмесячных максимумов.

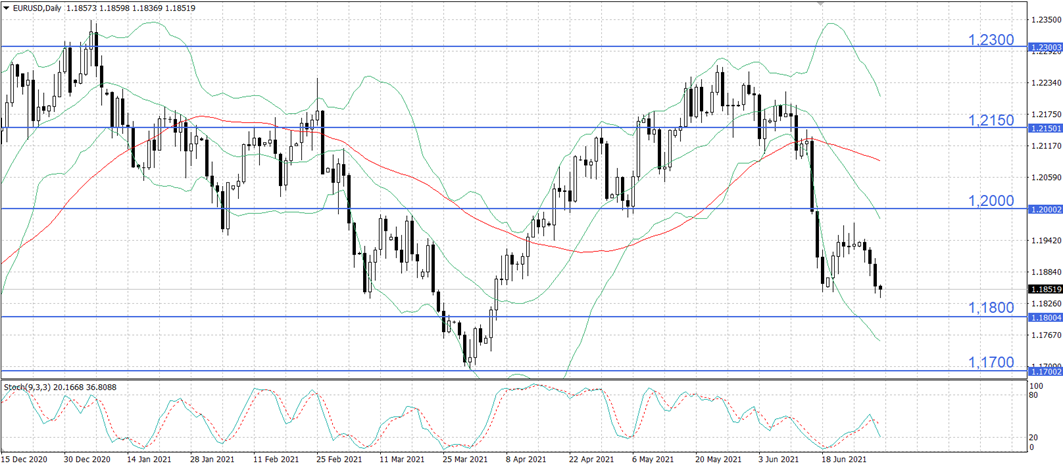

По состоянию на 11:50 МСК курс EUR/USD опускается на 0,11% и находится у отметки 1,18426 а индекс доллара DXY подрастает на 0,10% и торгуется у уровня 92,523. По итогам предыдущей торговой сессии курс основной валютной пары снизился на 0,35%, до отметки 1,18573, а индикатор DXY прибавил 0,42% и закрылся на уровне 92,431.

Американская валюта получила поддержку после публикации вчера данных по изменению занятости в США от ADP. Так, по итогам июня значение показателя составило 692 тыс. в сравнении с 886 тыс. в мае, тогда как аналитики прогнозировали результат в 600 тыс. Это подогрело ожидания участников рынка о том, что на фоне восстановления рынка труда Федрезерв приступит в обозримом будущем к сворачиванию программы количественного смягчения.

Помимо этого, росту спроса на доллар способствует ситуация с распространением индийского штамма коронавируса «Дельта», в связи с чем в ряде стран были вновь усилены ограничительные меры и даже введены локальные локдауны.

Что касается других показателей макроэкономической статистики, вчера в Штатах вышли данные по индексу деловой активности в Чикаго. Так, в июне значение индикатора снизилось 9,1 пп., до 66,1 пункта, что оказалось хуже консенсус-прогноза в 70 пунктов. В то же время количество незавершенных сделок по продажам жилья выросло в мае на 8% м/м после снижения на 4,4% м/м месяцем ранее, тогда как аналитики ожидали сокращения на 0,8% м/м.

В еврозоне в среду стали известны данные по инфляции. Согласно предварительной оценке, в июне инфляция замедлилась на 0,1 п.п., до 1,9% г/г, что совпало с консенсус-прогнозом.

Сегодня в Германии были обнародованы майские данные по розничным продажам. Так, показатель вырос в рассматриваемом периоде на 4,2% м/м против снижения на 5,5% м/м в апреле, оказавшись хуже ожиданий аналитиков в +5,0% м/м. Кроме того, в Германии и еврозоне вышли окончательные данные по индексам деловой активности в производственном секторе за июнь. Так, в Германии финальная оценка по индикатору была пересмотрена вверх на 0,2 пп., до 65,1 пункта, против 64,4 пункта месяцем ранее. В еврозоне значение индекса составило 63,4 пункта в сравнении предварительным результатом в 63,1 пункта.

Далее в течение дня необходимо будет проследить за публикацией в еврозоне данных по уровню безработицы, а в США – по количеству первичных обращений за пособиями по безработице, индексам деловой активности в производственном секторе от Markit и ISM, а также расходам на строительство. Помимо этого, сегодня ожидается выступление главы ЕЦБ Кристин Лагард.

Курс EUR/USD продолжает снижаться, приближаясь к уровню 1,1800, который на текущий момент может выступить в качестве поддержки. Стохастические линии находятся в благоприятном для продаж положении, что указывает в пользу нисходящего движения по инструменту на краткосрочном горизонте.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Фондовые индексы США завершают торги под давлением техсектора, инвесторы ждут публикации статистики

Основные фондовые индексы США снижаются в последний час торгов понедельника, оказавшись под давлением возобновившегося падения акций, связанных с искусственным интеллектом, в то время как Уолл‑стрит готовится к публикации ключевых экономических данных, способных повлиять на прогноз по ставке Федеральной резервной системы.

Фондовые индексы США завершают торги под давлением техсектора, инвесторы ждут публикации статистики

Основные фондовые индексы США снижаются в последний час торгов понедельника, оказавшись под давлением возобновившегося падения акций, связанных с искусственным интеллектом, в то время как Уолл‑стрит готовится к публикации ключевых экономических данных, способных повлиять на прогноз по ставке Федеральной резервной системы.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение