При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В четверг,20 мая, отечественные индексы начали торги с умеренного роста, отыгрывая часть потерь вчерашнего дня. Этому способствовал более оптимистичный по сравнению с четвергом фон на внешних фондовых и сырьевых площадках. Однако вскоре индексы отступили в отрицательную зону.

Рынки США накануне вечером закрылись незначительным снижением индексов, хотя начали день более сильным падением в ожидании публикации в США протоколов заседания ФОМС. Как оказалось, некоторые участники заседания готовы к осуждению снижения темпов покупки активов, если восстановление экономики США продолжит набирать обороты и сохранится инфляционное давление.

Биржи Азии закрылись преимущественно в плюсе. Европейские фондовые площадки с открытия возвращают часть утраченных вчера позиций. Котировки сырьевых товаров, что дружно падали вчера, сегодня с утра вернулись в зеленую зону, но постепенно снова выходят из нее. Нефть марки Brent отступает на 0,45% до 66,23 долларов за баррель. Рубль показывает устойчивость по отношению к основным валютам.

На этом фоне по состоянию на 11:40 МСК индекс МосБиржи теряет 0,27%, снижаясь до 3624,83пункта, а индекс РТС опускается на 0,19% до 1562,71 пункта.

В лидерах роста бумаги М.видео (+2,87%), Банка «Санкт-Петербург» (+2,85%) и Группы ПИК (+1,90%).

В аутсайдерах дня акции «Русала» (-3,41%), обыкновенные акции «Татнефти» (-2,13%) и «Лукойла» (- 1,99%).

В течение дня игроки будут обращать внимание на свежие данные с рынка труда США и выступления представителей ЕЦБ. Росстат сообщит об индексе цен производителей промышленных товаров в апреле 2021 года.

На корпоративном фронте ожидается публикация производственных и финансовых результатов Мечела за 1 кв. 2021 г. Квартальную отчетность по МСФО представят Qiwi и Группа «Черкизово». Совет директоров МТС предварительно утвердит годовой отчет компании за 2020 год, а Совет директоров «Газпрома» даст рекомендации по распределению прибыли за 2020 год.

И, кстати, инвесторам, интересующимся российским рынком акций, мы рекомендуем обратить внимание на стратегию «RU. Капитал и дивиденды».

С технической точки зрения на дневном графике индекс МосБиржи, оставаясь в рамках фигуры «Восходящий клин», вновь не смог сломать ее вверх и вновь возвращается к ее нижней границе. Внутри сужающегося диапазона еще остается пространство. Однако в целом эта фигура вызывает беспокойство, поскольку может свидетельствовать о предстоящем развороте рынка в сторону среднесрочной коррекции.

США: инфляция, биткоин и сырье определили снижение индексов

В среду, 19 мая, ведущие американские фондовые индексы провели третий день подряд на отрицательной территории. Однако, начав с серьезного падения, к закрытию торгов индексы сумели отыграть почти все потери дня.

Внимание игроков было приковано к публикации Федрезервом протокола заседания Федерального комитета по открытым рынкам (FOMC), которое состоялось еще 27-28 апреля. Рынок ждал сигналов по поводу будущей денежно-кредитной политики в связи с ростом инфляции. Хотя представители ФРС заверяли, что рост цен имеет временный характер, показатели инфляции и признаки нехватки рабочей силы в последние недели обеспокоили рынки.

Как показала публикация, опасения эти не были напрасными. Некоторые из участников заседания заявляли, что обсуждение снижения темпов покупки активов будет уместно с какого-то момента, если восстановление экономики США продолжит набирать обороты и сохранится инфляционное давление. Это может означать, что политика смягчения может быть пересмотрена раньше, чем ожидалось.

Как ни странно, эти заявления успокоили игроков и позволили отыграть часть потерь. Хотя доходность 10-летних казначейских облигаций после публикации вновь поднялась до 1,68%, акции технологического сектора возобновили рост.

По результатам торговой сессии индикатор «голубых фишек» Dow Jones Industrial Average опустился на 0,48% до отметки 33 896,04 пункта, индекс широкого рынка Standard & Poor's 500 отступил на 0,29% до 4 115,68 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite, терявший с открытия около 2%, в итоге снизился на символические 0,03% и остановился на значении 13 299,74.

Под сильным давлением оказались бумаги компаний, так или иначе связанных с криптовалютами после того, как те продолжили падение после ограничения на операции с ними в Китае. Акции Tesla, принимавшей биткоин в оплату за электромобили, стали дешевле на 2,49%. Акции Coinbase Global, управляющей платформой обмена криптовалютами, обвалились на 5,94%. Акции MicroStrategy, которая вкладывала в криптовалюту все свободные средства, рухнули на 6,64%.

Падение цен на нефть после публикации о росте ее запасов в США, а также вследствие возможного снятия санкций с Ирана, также не осталось незамеченным. Акции Exxon Mobil снизились на 2,54%, Chevron – на 2,81%, ConocoPhillips – на 2,98%. Производитель бурового оборудования Nov Inc. потерял 5,34% капитализации.

Крупнейший производитель меди Freeport-McMoran повалился вслед за котировками этого металла и подешевел на (6,67%), возглавив список аутсайдеров дня в составе индекса S&P 500.

Квартальный отчет сети дешевых универмагов TJX Companies не оправдал ожиданий, и бумаги компании упали на 5,29%. Напротив, акции Target Corp, владеющей второй по величине в США сетью магазинов дисконт-формата, благодаря сильной отчетности подскочили 6,09%, войдя в список лидеров дня.

Также в лидерах роста оказались бумаги производителя интегральных микросхем Analog Devices, которые поднялись на 4,96%. Компания отчиталась о прибыли на акцию на уровне $1,54 по сравнению с ожиданиями рынка в $1,45.

Акции крупнейшего производителя чипов AMD выросли на 2,40%. Бумаги поставщика оборудования для производства микросхем Applied Materials, входящие в состав стратегии «US. Сбалансированная», а также в состав стратегии «Global. И целого мира мало» (доступна только квалифицированным инвесторам), поднялись на 2,45%.

S&P 500

На дневном графике S&P 500, индекс оттолкнулся от уровня поддержки, который сформировался в районе 4060 пунктов неподалеку от линии среднесрочного восходящего тренда. После этого можно ожидать попытку индекса вернуться до уровня 4200.

Европа: корпоративные истории и отчетность поддерживают интерес к покупкам

Фондовые площадки Европы с открытия в четверг настроены на рост после более мягкой, чем это казалось еще вчера, реакции инвесторов на публикацию протокола ФОМС США, из которого видно, что некоторые члены ФРС готовы к обсуждению параметров финансовой политики в случае высокой инфляции на фоне восстановления экономики.

Индекс цен производителей (PPI) Германии в апреле показал рост к марту на 0,8%, что совпало с ожиданиями рынка после роста на 0,9% месяцем ранее. В годовом сравнении PPI вырос на 5,2%.

По состоянию на 12:00 МСК британский FTSE 100 отступает на 0,03%. Германский DAX растет на 0,26%, а французский CAC 40 поднимается на 0,22%. Сводный фондовый индекс региона STOXX Europe 600 пребывает в плюсе на 0,13%, повышаясь до 436,90 пункта.

Корпоративные истории и отчетность поддерживает интерес к покупкам. Акции норвежской Nordic Semiconductor подскочили почти на 8% после того как стало известно, что другой производитель микросхем STMicroelectronics обдумывает покупку компании. Акции самой STMicroelectronics при этом теряют около 1%.

Телекомы поднимаются на хорошей отчетности. Акции Deutsche Telecom растут на 1,2% после повышения компанией среднесрочного прогноза по основной прибыли. Французская Bouygues прибавляет около 1%, отчитавшись о меньшем, чем ожидалось, квартальном убытке и повысив годовой прогноз для своего телекоммуникационного подразделения.

В числе других лидеров роста находятся бумаги Merck (+1,69%) и Delivery Hero (+1,57%).

Сильнее других снижаются акции E.ON (-4,40%), Royal Mail (-4,19%) и (-3,48%).

DAX

С точки зрения теханализа на дневном графике DAX, оставаясь в рамках восходящего тренда выше 50-дневной средней, индекс консолидируется в боковом канале. Сильная поддержка присутствует в районе 14 800 пунктов.

Китай: рынки не проявили внятной динамики

Индексы китайских акций завершили день разнонаправленными изменениями. Биржи КНР показали преимущественно рост, в то время как биржа в Гонконге, которая вчера была закрыта нам празднование Дня рождения Будды, преимущественно снижалась.

Инвесторов, как и везде, здесь беспокоили противоречивые сигналы ФРС относительно будущего политики количественного смягчения, а также снижение на рынках криптовалют и сырьевых товаров.

Народный банк Китая оставил ключевые процентные ставки без изменений 13-й месяц подряд. Базовая ставка по годовой ссуде (LPR) сохранилась на уровне 3,85%, а пятилетняя - на уровне 4,65%.

По итогам биржевых сессий индекс CSI 300 прибавил 0,27% до 5 186,41 пунктов, индекс высокотехнологичных компаний ChiNext поднялся на 0,93% до 3 143,62 пункта. Гонконгский индекс Hang Seng опустился на 0,69% и завершил день на уровне до 28 390,87 пунктов.

В числе пострадавших от падения нефтяных котировок оказались акции PetroChina (-4,86%), CNOOC (-3,63%) и Sinopec (-3,45%).

Операторы казино также ослабли на фоне опасений по поводу обострения пандемии. Акции Galaxy Entertainment упали на 1,98%, а акции Sands China - на 0,9%.

Колебания криптовалют опустили на 0,50% котировки акций производителя смартфонов и разработчика популярной программы для селфи Meitu, которая вложила около $40 млн в Ethereum и Bitcoin. В течение дня бумаги теряли около 2%, но днем криптовалюты начали восстанавливаться.

Акции крупнейшего онлайн-ритейлера Alibaba (входят в состав активов стратегии «CN. Проснувшийся дракон», которая доступна только квалифицированным инвесторам), снизились на 0,77%.

В лидерах роста в Гонконге оказались акции Chong Hing Bank. Они подскочили на 48,26%, поскольку контролирующая банк государственная компания Yue Xiu Enterprises объявила о выкупе оставшихся в обращении 25% акций со значительной премией к рыночной цене.

В числе успешных акций дня оказались также бумаги Meituan (+5,08%), Geely Automobile (+4,26%) и Xiaomi (+2,82%).

Как часто случается, инвесторов радуют новые эмитенты. Получившие листинг в Шанхае акции Sinopep-Allsino Bio Pharmaceutical подсочили более чем в 5 раз, а акции Shenzhen Chuangyitong Technology выросли более чем в 4 раза.

CSI 300

С точки зрения теханализа CSI 300 продолжает консолидацию на верхней границе бокового диапазона в районе 5200, по всей видимости намереваясь преодолеть его, не имея для этого достаточной силы и подходящего повода. При неудачном раскладе индекс может вернуться в зону поддержки, которая расположена между 4900 и 5000 пунктов.

На валютном рынке пара USD/CNY поднимается на 0,02% до 6,4358, тогда как курс USD/CNH опускается на 0,02% до 6, 4364. Котировки валютной пары USD/HKD отступили на 0,02% до 7,7629.

Доходность 10-летних китайских государственных облигаций в четверг укрепилась на 1 б. п. до 3,131%.

Ожидания снятия ограничений на иранский экспорт нефти давят на котировки

В четверг, 20 мая, цены на нефть продолжают снижение второй день подряд. Днем ранее котировки потеряли порядка 3% на фоне заявлений ряда официальных лиц по поводу прогресса в переговорах между США и Ираном по вопросу возвращения к ядерной сделке. Также коррекции цен поспособствовала ситуация в азиатском регионе, где из-за распространения коронавируса в ряде стран были ужесточены ограничительные меры. Вместе с тем вышедшая в позитивном ключе статистика от агентства EIA по нефтяному рынку США остановила вчера падение котировок.

К 11:59 МСК июльские фьючерсы на нефть марки Brent снижаются на 1,70% и находятся у отметки $65,53, а июльские фьючерсы на нефть марки WTI торгуются в минусе на 1,59% на уровне $62,34.

Нефть подверглась массовым распродажам на вчерашней сессии после заявлений ряда официальных лиц о том, что в переговорах между США и Ираном по поводу возвращения к ядерной сделке наблюдается значительный прогресс. Так, об этом сообщили постоянный представитель России при международных организациях в Вене Михаил Ульянов, заместитель генсека Европейской службы внешних действий Энрике Мора и замминистра иностранных дел Ирана Аббас Аракчи. В случае снятия американских санкций Иран сможет нарастить объемы добычи и экспорта нефти на 1,5 млн б/с, до 4 млн б/с.

Дополнительное давление на котировки оказала сохраняющаяся неблагоприятная эпидемиологическая обстановка в ряде азиатских стран. Так, в Индии из-за действующих локальных ограничений с начала марта наблюдается снижение спроса на нефтепродукты. Также следует отметить усиление ограничительных мер в Тайвани, Таиланде и Вьетнаме, что увеличивает риски со стороны спроса на нефть в АТР.

Вместе с тем после выхода довольно позитивной статистики по нефтяным запасам в США от агентства EIA падение цен на нефть приостановилось. Так, по итогам прошедшей недели запасы сырой нефти в Штатах выросли на 1,321 млн баррелей против сокращения на 0,427 млн баррелей неделей ранее, что оказалось ниже консенсус-прогноза в 1,623 млн баррелей.

При этом запасы бензина снизились на 1,963 млн баррелей в сравнении с приростом на 0,378 млн баррелей за предыдущую неделю, тогда как аналитики прогнозировали сокращение на 0,886 млн баррелей.

Запасы дистиллятов также снизились в заметно большей степени, нежели ожидалось: объемы сокращения составили 2,324 млн баррелей против консенсус-прогноза в -0,386 млн баррелей. Стоит отметить, что запасы дистиллятов в стране снижаются на протяжении шести недель подряд.

Нефть Brent

Цена нефти марки Brent тестирует линию 50-дневной скользящей средней. Стохастические линии движутся вниз, что свидетельствует в пользу продолжения нисходящего движения котировок в ближайшем времени.

Цены цветных металлов снижаются на торгах в четверг. По состоянию на 11:59 МСК котировки золота опускаются 0,53% и находятся у отметки $1871,55 за тройскую унцию.

Золото (GC)

Цена золота продолжает консолидироваться вблизи отметки $1870, тогда как стохастические линии находятся в зоне сильной перекупленности и развернулись вниз, что может говорить об ограниченном потенциале роста по инструменту и вероятности снижения котировок в ближайшем времени.

Доллар укрепился после публикации протокола заседания FOMC

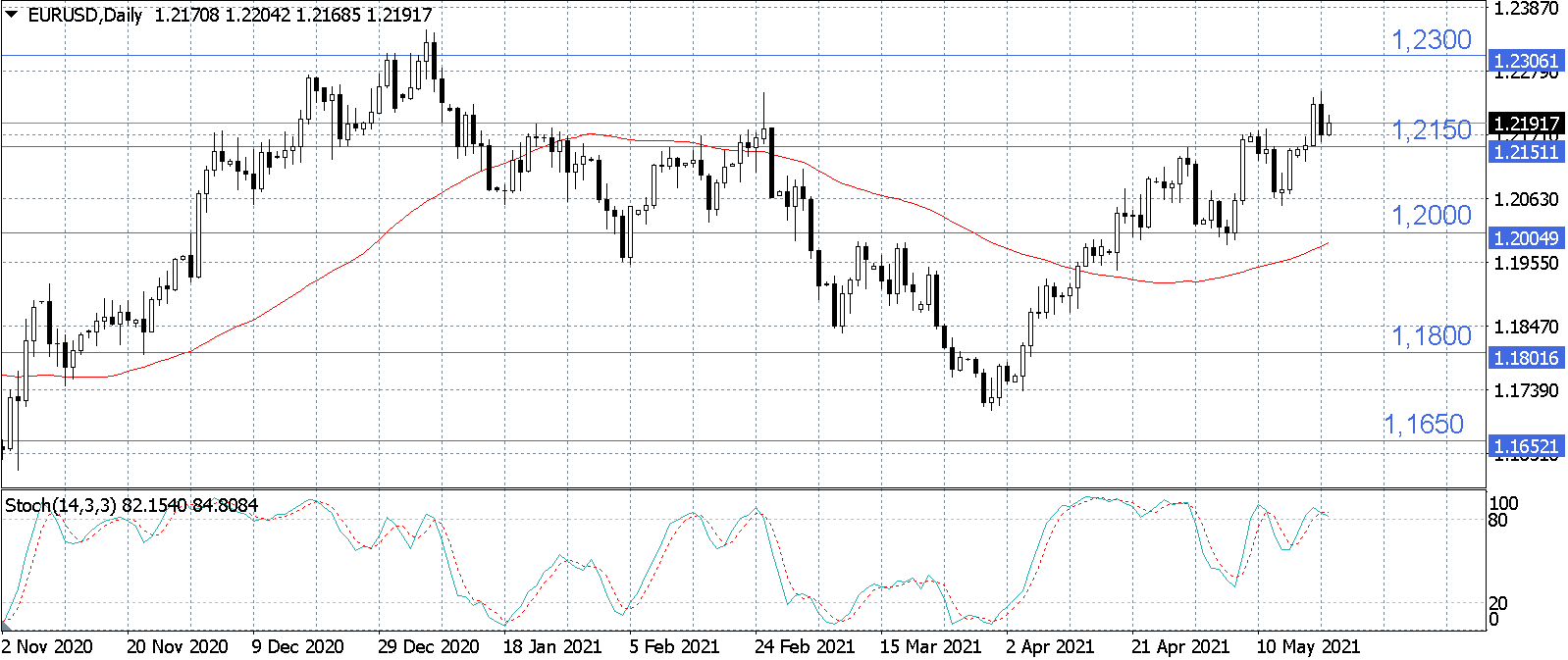

В четверг, 20 мая, пара EUR/USD растет на 0,16%, находясь у отметки 1,2192. Индекс доллара DXY снижается на 0,15% и торгуется у уровня 90,06. По итогам вчерашней сессии американская валюта укрепилась после публикации протокола заседания Федерального комитета по открытым рынкам ФРС (FOMC), в котором было обнаружено предложение о сокращении покупок активов центральным банком. На этом фоне вчера доходность 10-летних гособлигаций США поднималась выше 1,69%, а сейчас находится на уровне в 1,66%.

В протоколе последнего заседания Федерального комитета по открытым рынкам ФРС, опубликованном в среду, была обнаружена формулировка, в которой указывалось, что некоторые из членов комитета предложили рассмотреть возможность сокращения объемов покупки активов, если восстановление экономики в США будет продолжаться ускоренными темпами.

Новость вызвала неоднозначную реакцию среди инвесторов, так как до этого председатель ФРС Джером Пауэлл и другие чиновники ФРС заявляли, что центральный банк будет придерживаться своей текущей ультрамягкой денежно-кредитной политики, а рост инфляции является временным и не должен влиять на политику ФРС. Однако, с момента заседания FOMC уже вышел довольно слабый отчет по рынку труда за апрель, на основе которого винце-председатель ФРС Р. Кларида (как и многие другие чиновники ФРС) увидел подтверждение прежнего вывода о том, что сокращать монетарную поддержку экономики пока рано. Таким образом, в случае, если следующие данные по занятости, которые выйдут 3 июня, будут достаточно сильными, рынки могут вновь задуматься о том, что ФРС может объявить о сокращении покупок активов.

Что касается макроэкономической статистики, то вчера в еврозоне стали известны окончательные данные по инфляции за апрель. Так, уровень инфляции составил 1,6% г/г, что оказалось выше результатов за предыдущий период в 1,3% г/г и аналогично предварительным результатам. Базовый уровень инфляции составил 0,7% г/г, что оказалось ниже мартовского результата в 0,9% г/г и предварительных результатов в 0,8% г/г. Также в еврозоне был опубликован показатель по регистрации новых автомобилей за апрель. Количество регистраций новых машин выросло на 218,6% г/г по сравнению с мартовским приростом на 87,3% г/г, что объясняется началом летнего автомобильного сезона в Европе.

В США важных макроэкономических данных не выходило.

Сегодня следует обратить внимание на публикацию в США данных по первичным заявкам на пособия по безработице за неделю, а также по индексу деловой активности в производственном секторе от ФРБ Филадельфии за май. В еврозоне опубликуют данные по объему строительства за март, а в Германии станет известен индекс цен производителей за апрель.

Курс EUR/USD продолжает находиться выше линии поддержки в 1,2150 и торгуется у отметки в 1,2192. Стохастические линии находятся в зоне перекупленности, что указывает на ограниченность потенциала роста по инструменту в краткосрочной перспективе.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Фондовые индексы США завершают торги под давлением техсектора, инвесторы ждут публикации статистики

Основные фондовые индексы США снижаются в последний час торгов понедельника, оказавшись под давлением возобновившегося падения акций, связанных с искусственным интеллектом, в то время как Уолл‑стрит готовится к публикации ключевых экономических данных, способных повлиять на прогноз по ставке Федеральной резервной системы.

Фондовые индексы США завершают торги под давлением техсектора, инвесторы ждут публикации статистики

Основные фондовые индексы США снижаются в последний час торгов понедельника, оказавшись под давлением возобновившегося падения акций, связанных с искусственным интеллектом, в то время как Уолл‑стрит готовится к публикации ключевых экономических данных, способных повлиять на прогноз по ставке Федеральной резервной системы.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение