При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Российские фондовые индексы умеренно понижаются в пятницу, 30 июля, отыгрывая некоторое ослабление спроса на риск на зарубежных площадках. Так, торги в Азии сегодня завершились преимущественно в минусе, в негативном ключе открылись торги на биржах Европы. В предыдущие дни рынки акций во многих ведущих странах обновили рекорды на фоне достаточно мягких комментариев ФРС по итогам июльского заседания регулятора и позитивных корпоративных отчетностей, и инвесторы, вероятно, решили сделать паузу в ожидании драйверов для дальнейшего движения. Дополнительное давление на российские акции оказывает наметившаяся коррекция цен на нефть.

Торги на американских фондовых площадках вчера закончились повышением основных индексов в пределах 0,5%, однако сегодня фьючерс на индекс S&P 500 теряет порядка 0,7%. Доходность 10-летних «трежериз» опускается на 2 базисных пункта и находится на отметке 1,25%.

Индекс МосБиржи к середине торговой сессии понизился на 0,60% до 3781,5 пункта, а индекс РТС уменьшился на 0,37% до 1633,2 пункта.

В течение дня российские и мировые инвесторы будут ждать данных по личным доходам и расходам граждан США в июне, а также окончательной июльской оценки индекса потребительского доверия в стране от Мичиганского университета. Кроме того, нефтесервисная компания Baker Hughes представит еженедельный отчет по динамике числа нефтедобывающих установок в Штатах.

Наиболее существенное снижение сегодня демонстрируют обыкновенные акции «Сургутнефтегаза» (-2,3%), «ТГК-1» (-1,5%), «Лукойла» (-1,4%), «НМТП» (-1,3%), «Петропавловска» (-1,2%), а также расписки TCS Group (-1,3%). Между тем ощутимо подорожали бумаги «ТМК» (+2,2%), «Россетей» (+1,3%), «ТГК-2» (+1,2%), «Группы ПИК» (+1%).

«ВТБ» сегодня опубликовал достаточно сильный отчет по МСФО за 2-й квартал. Чистая прибыль банка побила рекорд 1-го квартала и составила 85,5 млрд руб., а в целом за 1-е полугодие подскочила в 4 раза до 170,6 млрд руб. При этом руководство банка повысило прогноз по чистой прибыли на весь текущий год до 295 млрд руб. с 250-270 млрд руб. Тем не менее акции «ВТБ» к середине дня подешевели на 0,5%.

Инвесторам, интересующимся российским рынком акций, мы рекомендуем обратить внимание на стратегию «RU. Капитал и дивиденды».

С технической точки зрения на дневном графике индекс МосБиржи не смог закрепиться выше уровня 3800 пунктов, а также 50-дневной скользящей средней, и откатился вниз. Ожидаем продолжения снижения с ближайшей целью на отметке 3700 пунктов.

Рынок акций США закрылся в зеленой зоне

Американские фондовые индексы продолжили подъем в четверг, при этом S&P 500 и Dow Jones в ходе сессии достигали исторических максимумов. Поддержку акциям продолжает оказывать сезон корпоративной отчетности, который пока проходит весьма успешно. Так, на текущий момент свои квартальные результаты обнародовала примерно половина входящих в S&P 500 компаний, и в 91% случаев чистая прибыль превзошла среднерыночные прогнозы, свидетельствуют данные Refinitiv. При этом инвесторы вчера практически проигнорировали довольно слабые экономические данные, посчитав, по-видимому, что они станут дополнительным аргументом для Федрезерва не спешить с началом сворачивания программы выкупа активов.

Согласно предварительным данным Министерства торговли США, ВВП страны во 2-м квартале увеличился лишь на 6,5% относительно предыдущих трех месяцев в пересчете на годовые темпы, тогда как аналитики в среднем прогнозировали гораздо более значительный подъем – на 8,5%. Тем временем число первичных заявок на пособие по безработице в Штатах на прошлой неделе уменьшилось всего на 24 тыс., до 400 тыс., хотя ожидалось снижение до 380 тыс.

По итогам дня индекс «голубых фишек» Dow Jones Industrial Average повысился на 0,44% до 35 084,5 пункта. Индекс широкого рынка Standard & Poor's 500 увеличился на 0,42% до 4 419,5 пункта, а индекс высокотехнологичных отраслей Nasdaq Composite поднялся на 0,11% до 14 778,3 пункта.

Акции автоконцерна Ford Motor выросли в цене на 3,8% после того, как компания неожиданно зафиксировала прибыль во 2-м квартале, а также улучшила прогнозы на весь этот год.

Бумаги разработчика и производителя полупроводниковых чипов Qualcomm подорожали на 6% в связи с тем, что выручка и прибыль компании существенно выросли в 3-м финквартале и превзошли ожидания рынка.

Акции производителя iPhone Apple, входящие в состав стратегии «US. Сбалансированная», увеличились в стоимости на 0,5% после заметного снижения днем ранее.

Между тем капитализация оператора крупнейшей в мире социальной сети Facebook, предупредившего о вероятном замедлении роста выручки во 2-м полугодии, упала на 4%.

S&P 500

С точки зрения теханализа на дневном графике индекс S&P 500 консолидируется под верхней границей среднесрочного восходящего клина. Ожидаем формирования снижения к нижней границе фигуры, в район 4320 пунктов.

Фондовая Европа корректируется вниз с рекордных максимумов

Сегодня основные европейские фондовые индексы торгуются в красной зоне, корректируясь вниз после обновления исторических максимумов накануне. Поводом для частичной фиксации прибыли инвесторами стало общее определенное ухудшение конъюнктуры на мировых финансовых рынках, что нашло отражение, в частности, в заметном снижении на азиатских биржах. Кроме того, участники рынка следят за новостями касательно ситуации с новой волной пандемии коронавируса в ведущих европейских странах, отчетностями компаний, а также макростатистикой.

Согласно предварительным официальным данным, ВВП Германии во 2-м квартале увеличился на 1,5% относительно предыдущего квартала. Динамика оказалась несколько слабее ожиданий аналитиков, которые рассчитывали на рост немецкой экономики на 2,1%. Между тем рост ВВП еврозоны во 2-м квартале составил 2% и превысил консенсус-прогноз на уровне 1,5%. Помимо этого, безработица в странах валютного блока в июне снизилась до 7,7% с 8% месяцем ранее, а годовая инфляция в июле ускорилась до 2,2% с июньских 1,9%.

По состоянию на 12:15 МСК немецкий DAX понизился на 0,82%, британский FTSE 100 уменьшился на 0,71%, а французский CAC 40 стал легче на 0,07%. Сводный фондовый индекс региона STOXX Europe 600 поднялся на 0,52% до 461,5 пункта.

Акции UniCredit подскочили в стоимости на 5.2% после того, как итальянский банк отчитался о лучшей, чем ожидалось, квартальной прибыли и сообщил о начале переговоров с итальянским правительством по поводу возможного поглощения конкурента Monte dei Paschi. Бумаги Monte dei Paschi на этом фоне подорожали на 7,3%.

Капитализация французского автоконцерна Renault выросла на 3,3% в связи с тем, компания вышла на прибыльный уровень в 1-м полугодии и спрогнозировала чистую прибыль по итогам всего 2021 г., хотя и отметила сохраняющееся негативное влияние дефицита полупроводниковых компонентов и роста цен на сырье.

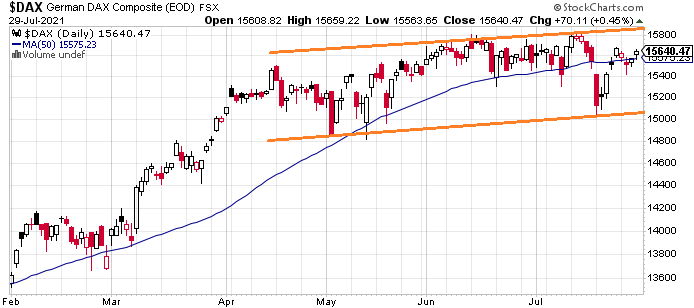

DAX

С точки зрения теханализа на дневном графике индекс DAX, двигаясь в рамках восходящего канала, превысил 50-дневную скользящую среднюю. Ожидаем продолжения подъема к верхней границе канала, в район 15 800 пунктов.

Рынки Китая вновь под властью негатива

Китайские фондовые индексы возобновили снижение в пятницу. При этом в лидерах снижения вновь оказались акции технологических компаний на опасениях ужесточения регулирования сектора – судя по всему, попытки властей Поднебесной успокоить рынки имели лишь краткосрочный эффект. Дополнительное давление на акции компаний КНР оказывали новости о росте числа случаев заражения «дельта»-штаммом коронавируса в ведущих странах азиатского региона, а также понижение рейтинга индексов материкового Китая до «на уровне рынка» с «выше рынка» экспертами Goldman Sachs.

По итогам сессии индекс CSI 300 уменьшился на 0,81% до 4 811,2 пункта, а ChiNext понизился на 0,56% до 3 440,2 пункта. Гонконгский Hang Seng просел на 1,23% до 25 908 пунктов, при этом недельное снижение индикатора составило 5,5% и оказалось максимальным с марта 2020 г.

Наиболее существенную просадку на торгах в Гонконге продемонстрировали акции девелопера Longfor Properties (-8%), интернет-платформы для предоставления медицинских услуг Alibaba Health Information Technology (-6,8%), интернет-компаний Meituan (-6,1%) и Tencent (-3,1%), сети ресторанов Haidilao International Holding (-5,5%), онлайн-ритейлера Alibaba (-4%).

Стоимость акций онлайн-поисковика Baidu, входящих в состав стратегии «CN. Проснувшийся дракон», которая доступна только квалифицированным инвесторам, понизилась на 4,1%.

Между тем лучше широкого рынка смотрелись бумаги производителя мясной продукции WH Group (+4,2%), автопроизводителя BYD (+3,5%), производителя солнечных панелей Xinyi Solar (+3,1%).

С точки зрения теханализа на дневном графике индекс CSI 300 после сильного снижения нашел поддержку на уровне 4750 пунктов. Ожидаем продолжения отскока, с ближайшей целью на отметке 5000 пунктов.

К 11:15 МСК на валютном рынке пара USD/CNY окрепла на 0,03% до 6,458, а курс USD/CNH повысился на 0,06% до 6,459. Котировки валютной пары USD/HKD увеличились на 0,04% до 7,773.

Доходность 10-летних китайских государственных облигаций в пятницу опустилась на 4 б.п. до 2,86%.

Цены на нефть завершают неделю солидным приростом

В пятницу, 30 июля, нефть теряет в цене около 0,2% после прироста на 1,7% по итогам вчерашней сессии, но завершает неделю в солидном плюсе. С одной стороны, поддержку ценам на «черное золото» оказывает сильный спрос на нефть в США, где потребление авиатоплива достигло максимума с марта прошлого года. Помимо этого, участники рынка сохраняют уверенность, что распространение вакцин позволит избежать масштабных локдаунов в странах, где сейчас растет заболеваемость COVID-19. В то же время возможное сокращение импорта нефти со стороны Китая и Индии, а также вероятное снятие американских санкций с Ирана представляют риски для нефтяного рынка, которые на текущий момент игнорируются участниками рынка.

К 11:56 МСК октябрьские фьючерсы на нефть марки Brent снизились на 0,17% до отметки $74,96, а сентябрьские фьючерсы на нефть марки WTI торговались в минусе на 0,16% на уровне $73,50.

В целом оптимизм на нефтяном рынке сохраняется благодаря сильному спросу на нефть в США, о чем свидетельствуют данные по запасам сырой нефти, бензина и дистиллятов от агентства EIA. Более того, в Штатах продолжается рост потребления авиатоплива, которое достигло максимума с марта прошлого года.

Касательно рисков пандемии, инвесторы сохраняют уверенность, что распространение вакцин, особенно в странах с низкой долей вакцинированного населения, позволит избежать масштабных локдаунов из-за продолжающегося роста заболеваемости. Таким образом, на рынке преобладают ожидания, что спрос на нефть не пострадает из-за ухудшения эпидемиологической обстановки.

В то же время более реальные угрозы для нефтяного рынка исходят из возможного сокращения импорта нефти со стороны Китая и Индии. Так, Китай на прошлой неделе объявил о продаже нефти из стратегических резервов, и теперь аналогичные меры рассматриваются в Индии. Стоит отметить, что КНР и Индия занимают второе и третье место в мире по объемам потребления нефти, поэтому снижение импорта нефти с их стороны действительно может охладить нефтяные цены.

Помимо этого, в августе ожидается возобновление переговоров между США и Ираном по вопросу возвращения к ядерной сделке. В случае снятия американских санкций с Тегерана на рынок вернутся дополнительные объемы иранской нефти, что также будет сдерживать рост цен на «черное золото». По мнению многих экспертов, прирост предложения со стороны Ирана составит около 500 тыс. б/с до конца года, однако представители нефтяной отрасли Ирана заявляют о готовности нарастить добычу до докризисных уровней в считанные месяцы – а это дополнительные 1-1,5 млн б/с, что может оказать давление на нефтяные котировки.

Нефть Brent

Цена нефти марки Brent удерживается над линией 50-дневной скользящей средней, что говорит о силе покупателей. Стохастические линии развернулись вверх, однако находятся вблизи зоны перекупленности, свидетельствуя об ограниченном потенциале роста котировок в краткосрочной перспективе.

Цены цветных металлов снижаются на торгах в пятницу. По состоянию на 11:56 МСК котировки золота опускались на 0,12% и находились у отметки $1829,05 за тройскую унцию.

Золото (GC)

Цена золота закрепилась над линией 50-дневной скользящей средней, и теперь следующей целью движения может стать уровень $1850. В то же время «быстрая» стохастическая линия уже достигла зоны перекупленности, что может указывать на вероятность остановки роста котировок на краткосрочном горизонте.

Индекс доллара опустился ниже отметки 92,00

В пятницу, 30 июля, американский доллар демонстрирует нейтральную динамику после четырех дней снижения, завершая неделю вблизи месячного минимума.

По состоянию на 11:46 МСК курс EUR/USD вырос на 0,11% до отметки 1,18989, а индекс доллара DXY опустился на 0,05% до уровня 91,828. По итогам предыдущей торговой сессии курс основной валютной пары вырос на 0,39% до отметки 1,18903, а индикатор DXY закрылся в минусе на 0,48% на уровне 91,871.

Поводом для ослабления американской валюты стал довольно мягкий тон высказываний главы ФРС Джерома Пауэлла по итогам заседания регулятора. Пауэлл отметил, что несмотря на очевидный прогресс в восстановлении экономики, ключевые макроиндикаторы еще далеки от тех уровней, при которых Федрезерв будет готов приступить к сворачиванию монетарных стимулов. Особенно это касается рынка труда, который еще не полностью восстановился после кризиса, вызванного пандемией коронавируса. Участники рынка увидели в этом намек на то, что ФРС, вероятно, будет действовать медленнее в направлении нормализации денежно-кредитной политики, нежели это ожидалось ранее. Вместе с тем инвесторы по-прежнему ждут, что Федрезерв может объявить о сроках завершения программы покупки активов уже в августе-сентябре.

В части макроэкономической статистики, вчера в еврозоне вышли данные по индексу доверия потребителей. Финальная оценка показателя за июль не изменилась по сравнению с предварительной, оставшись на уровне -4,4 пункта, в сравнении с -3,3 пункта месяцем ранее. В то же время индекс экономических настроений вырос в июле на 1,1 п.п. до 119 пунктов, превысив консенсус-прогноз в 118,5 пункта. В Германии были обнародованы данные по индексу потребительских цен. По предварительным оценкам, в июле инфляция ускорилась до 3,8% г/г в сравнении с 2,3% г/г месяцем ранее, что оказалось на 0,5 п.п. выше ожиданий аналитиков. Сегодня в Германии были опубликованы данные по темпам роста ВВП за второй квартал, которые по предварительным оценкам составили 1,5% к/к, что оказалось на 0,5 п.п. ниже консенсус-прогноза.

В США в четверг стали известны данные по ВВП. Согласно предварительным данным, валовый выпуск вырос во втором квартале на 6,5% к/к в пересчете на годовые темпы против прироста на 6,3% к/к в первом квартале, что, однако, оказалось существенно хуже консенсус-прогноза в +8,5% к/к. Количество первичных обращений за пособиями по безработице на прошлой неделе составило 400 тыс. в сравнении с предыдущим значением в 424 тыс., при этом аналитики ожидали снижения до 380 тыс. Количество незавершенных сделок по продаже жилья снизилось в июне на 1,9% м/м против прироста на 8,3% м/м месяцем ранее, тогда как в соответствии с консенсус-прогнозом ожидался рост на 0,3% м/м.

Далее в течение дня в еврозоне ожидается публикация данных по ВВП и инфляции, а в США – по доходам и расходам физических лиц, индексу стоимости рабочей силы, индексу цен расходов на личное потребление, индексу деловой активности в Чикаго, а также ряду индикаторов от Мичиганского университета.

Курс EUR/USD продолжает рост, приближаясь к линии 50-дневной скользящей средней, которая на текущий момент выступает в качестве сопротивления. Стохастические линии уже вошли в зону перекупленности, что может указывать на ограниченный потенциал дальнейшего роста по инструменту и вероятность консолидации в боковом диапазоне в краткосрочной перспективе.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение