При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В пятницу, 11 июля, фондовые рынки движутся разнонаправленно, но все же зеленый цвет несколько преобладает. Экономическая статистика и корпоративная отчетность выступают скорее на стороне оптимистов.

Накануне торги в США завершились умеренным ростом главных фондовых индексов, прибавив от 0,5% до 0,75%. При этом S&P 500 и Nasdaq обновили исторические максимумы, а DJIA приблизился к этому.

Розничные продажи в США выросли на 0,6% в прошлом месяце, значительно превысив ожидания роста на 0,1% после того, как в мае продажи сократились на 0,9%. В годовом сравнении розничные продажи увеличились на 3,9% после роста на 3,3% в мае. Данные поддержали уверенность в устойчивости потребительских расходов.

Между тем, число первичных заявок на пособие по безработице в США сократилось на 7 тыс. по сравнению с предыдущей неделей, достигнув 221 тыс. на второй неделе июля, что значительно ниже рыночных ожиданий роста на 8 тыс. до 235 тыс. Это самый низкий показатель новых заявок за одну неделю с апреля. При этом число повторных заявок на пособие по безработице не изменилось по сравнению с предыдущей неделей и составило 1 956 тыс., что ниже рыночных ожиданий в 1 970 тыс. Результаты по-прежнему отражают исторически сильный рынок труда.

Одним из лидеров роста в составе индекса S&P 500 оказались акции PepsiCo (+7,45%) после того, как крупнейший производитель безалкогольных напитков сообщил о базовой прибыли за второй квартал, превысившей ожидания рынка. Также неплохо отчитались United Airlines (+3,11%) и Alcoa (+2,91%). Худшую динамику в составе S&P 500 показали акции Elevance Health, которые упали на 12,22% поскольку прибыль медицинской страховой компании за второй квартал и прогноз на весь год не оправдали ожиданий.

Компании Uber Technologies, Lucid Group и Nuro объявили о партнерстве по разработке сервиса автономных роботакси исключительно для платформы Uber. При этом в рамках партнерства Uber инвестирует в Lucid $300 млн. На этой информации акции производителя электрокаров Lucid взлетели на 36,24%.

Сегодня, по состоянию на 11:00 МСК фьючерс на индекс S&P 500 прибавляет около 0,1%. Доходность 10-летних казначейских облигаций США снижается на 2,4 б.п. до уровня 4,440%. Фьючерс на нефть марки Brent с поставкой в сентябре поднимается на 0,40% до $69,80 за баррель. Августовский фьючерс на золото повышается на 0,30% до $3355,30 за унцию.

На рынках Азиатско-Тихоокеанского региона отсутствует единая динамика. Австралийский ASX вырос на 1,37%. Индийский BSE Sensex опускается на 0,71%. Южнокорейский KOSPI отступил на 0,13%. Японский Nikkei 225 снизился на 0,17%. Гонконгский Hang Seng повысился на 1,33%. Сводный китайский фондовый индекс CSI 300 прибавил 0,60%.

На торгах в Гонконге в лидеры роста вышли акции Zto Express (+6,51%), China Life Insurance (+5,03%), Hansoh Pharmaceutical (+4,78%) и Nongfu Spring (+3,62%). В аутсайдерах дняоказались Xinyi Solar (-3,75%), Galaxy Entertainment (-1,19%), Budweiser (-1,07%) и Chow Tai Fook Jewellery Group (-1,03%).

Европейские индексы в начале торгов преимущественно растут. Сводный континентальный индекс STOXX Europe 600 прибавляет около 0,3%.

Среди лидеров роста в начале дня оказались акции шведской компании Saab (+9,60%), датской Vestas Wind (+9,64%), британской Ocado (+9,25%) и французской Vivendi (+9,01%). Среди падающих бумаг худшая динамика у шведской компании Electrolux (-15,02%), британской GSK (-6,33%), германской Close Brothers (-4,96%) и итальянской Stellantis (-2,78%).

Между тем, цены производителей (PPI) в Германии упали в июне на 1,3% в годовом исчислении после снижения на 1,2% в мае, что совпало с ожиданиями рынка. Это стало четвертым месячным снижения PPI подряд и самым резким падением с сентября 2024 г. Оно было в основном обусловлено снижением цен на энергоносители, которые упали на 6,4%. Без учета энергоносителей цены производителей в июне выросли на 1,3%, что соответствует темпам, наблюдавшимся в мае.

В России по состоянию на 11:40 МСК индексы МосБиржи и РТС показывают около нулевую динамику. При этом в плюсе оказались почти все компоненты индексов, а вниз давят акции только акции СБЕРа обыкновенные (−6,52%) и привилегированные (−6,44%), «Аэрофлота» (−5,85%) и «Роснефти» (−1,93%), у которых сегодня закрываются реестры на дивиденды за 2024 г. А в лидерах роста среди индексных бумаг в первой половинке дня обосновались бумаги ЭН+ (+3,84%), «Северстали» (+3,41%), МКБ (+2,88%), Группы «Позитив» (+2,43%), ММК (+2,43%) и «Норникеля» (+ 2,41%).

Техническая картина

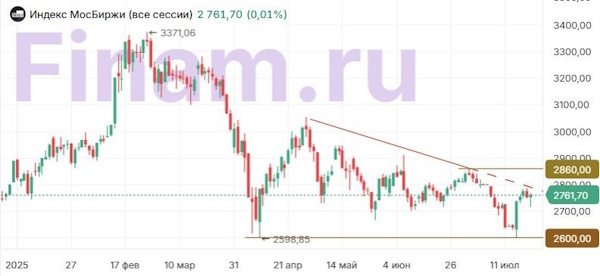

Индекс МосБиржи

Индекс МосБиржи все еще остается в состоянии консолидации, хотя с границ 2700 и 2900 пунктов диапазон колебаний переместился немного ниже, и теперь его границы расположены на 2600 и 2800 пунктов.

S&P 500

Индекс S&P 500 продолжает обновлять максимумы. Следующей целью может стать значение 6400, в то время как прежний уровень сопротивления в районе 6150 пунктов теперь выступает в роли уровня поддержки. Однако по мере продолжения роста сопротивление может нарастать. RSI уже побывал в зоне перекупленности и теперь показывает признаки дивергенции.

STOXX Europe 600

Индекс STOXX 600 оказался «зажатым» между долгосрочным уровнем поддержки, который сохраняется в районе 530 пунктов и уровнем сопротивления, образовавшимся около 555 пунктов.

CSI 300

Индекс CSI 300 сохраняет среднесрочный восходящий тренд и приближается к уровню сопротивления, расположенному в районе 4100 пунктов после взятия уровня 4000 пунктов. Однако отметим, что PSI уже находится зоне перекупленности. Ближайший уровень поддержки сформировался вблизи значения 3970 пунктов.

Между двух стульев

Экономическая повестка в нынешнем году практически не меняется. Всё та же чугунная безапелляционность Банка России, те же единичные писки экспертов в разных ток-шоу и тот же неуклонный рост цен вопреки официальной статистике. Единственное отличие от предыдущих лет – американцы санкции ввели поздновато. А вы чего ждали?

Между двух стульев

Экономическая повестка в нынешнем году практически не меняется. Всё та же чугунная безапелляционность Банка России, те же единичные писки экспертов в разных ток-шоу и тот же неуклонный рост цен вопреки официальной статистике. Единственное отличие от предыдущих лет – американцы санкции ввели поздновато. А вы чего ждали?

Reddit порадовала инвесторов мощным ростом ключевых пользователей

Reddit продемонстрировала впечатляющие финансовые результаты за третий квартал, превзойдя ожидания аналитиков по всем ключевым показателям. Акции компании резко выросли в ходе постмаркет-сессии в четверг, после того как компания опубликовала отчёт, свидетельствующий о мощном росте выручки, прибыли и числа активных пользователей.

Reddit порадовала инвесторов мощным ростом ключевых пользователей

Reddit продемонстрировала впечатляющие финансовые результаты за третий квартал, превзойдя ожидания аналитиков по всем ключевым показателям. Акции компании резко выросли в ходе постмаркет-сессии в четверг, после того как компания опубликовала отчёт, свидетельствующий о мощном росте выручки, прибыли и числа активных пользователей.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

Тимур Аитов: «Надо заставить бороться с хищениями и отвечать за них сами банки»

В этом году в России обновляется законодательство, направленное на борьбу с финансовом мошенничеством. Три десятка новаций введены с 1 июня. Остановит ли это волну мошенничества? Комментирует председатель комиссии по безопасности финансовых рынков Торгово-промышленной палаты России Тимур Аитов.

обсуждение