При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Рынок UST отреагировал на новости от ФРС довольно спокойно.

Обзор российского рынка

Как и следовало ожидать, инвесторы в долларовый долг ЕМ довольно негативно восприняли информацию о том, что представители ФРС на июньском заседании начали обсуждать возможное сокращение программы выкупа активов. Впрочем, снижение оказалось пока не слишком выраженным, что, по-видимому, связано с тем, что рынок UST отреагировал на новости от ФРС довольно спокойно. Российская кривая нарастила в доходности около 2 б. п. по итогам недели.

Ситуация с притоком средств в крупнейшие глобальные ETF, специализирующиеся на hard currency долгах ЕМ, остается стабильной.

Корпоративный сегмент закончил неделю в основном в минусе.

На заседании 15-16 июня ФРС сохранила ставку в диапазоне 0-0,25% и объемы покупки активов (не менее $120 млрд в месяц). Повышены прогнозы роста ВВП (на 2021 г. до 7%) и инфляции (на конец этого года ФРС теперь ожидает ее не ниже 3% и в 2022-23 гг. – немного выше 2%). Главными сигналами рынку стало смещение прогнозов руководителей ФРС относительно ожидаемых сроков первого повышения ставки – теперь большинство (13 из 18) ожидает ее повышения уже в 2023 г. (ранее – за пределами 2023 г.), причем 11 из них – как минимум на 0,5 п. п. Кроме того, Дж. Пауэлл заявил, что дискуссия о сокращении объема выкупа активов начата, и на следующих заседаниях ФРС продолжит оценивать прогресс в приближении к целям, по итогам этой оценки может принять соответствующее решение. Он признал, что инфляция складывается выше ожиданий ФРС и хотя по-прежнему полагает, что ее ускорение вызвано временными факторами, допускает риск, что инфляция может оказаться более высокой и устойчивой, чем предполагают текущие прогнозы.

Мы полагаем, что ФРС может объявить о планах сокращения выкупа активов в августе-сентябре и начать эти операции уже до конца года. На наш взгляд, сигнал готовности ФРС к более раннему повышению процентной ставки может означать необходимость более раннего и активного сокращения QE, поскольку в прежние периоды ФРС завершала эти программы до того, как начать повышение ставки.

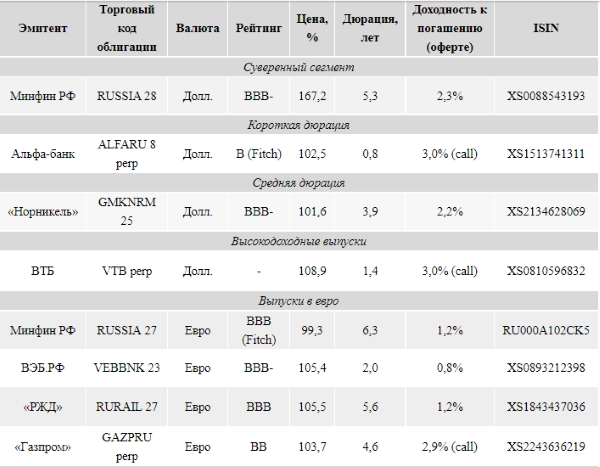

Recommendation list (российский риск)

Ниже приведены наиболее интересные, на наш взгляд, текущие идеи в российском сегменте еврооблигаций с точки зрения сочетания риска и доходности.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Фондовые индексы США завершают торги под давлением техсектора, инвесторы ждут публикации статистики

Основные фондовые индексы США снижаются в последний час торгов понедельника, оказавшись под давлением возобновившегося падения акций, связанных с искусственным интеллектом, в то время как Уолл‑стрит готовится к публикации ключевых экономических данных, способных повлиять на прогноз по ставке Федеральной резервной системы.

Фондовые индексы США завершают торги под давлением техсектора, инвесторы ждут публикации статистики

Основные фондовые индексы США снижаются в последний час торгов понедельника, оказавшись под давлением возобновившегося падения акций, связанных с искусственным интеллектом, в то время как Уолл‑стрит готовится к публикации ключевых экономических данных, способных повлиять на прогноз по ставке Федеральной резервной системы.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение