При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Дэвид Стокман, американский политик и финансист, проанализировал политику ФРС последних лет и пришёл к выводу, что стимулирующая политика и рост производительности находятся в обратной корреляции.

Дэвид Стокман в 1981-1985 годах возглавлял административно-бюджетное управление в администрации Рональда Рейгана. После того, как ушёл из политики, он ещё 20 лет проработал в различных фирмах на Wall Street. В частности, в Salomon Brothers, в The Blackstone Group и других.

Главная претензия Дэвида Стокмана к ФРС заключается в том, что монетарные власти уверены, что рыночный капитализм «тяготеет к циклической нестабильности, рецессии и хроническому дефициту на пути к потенциальной полной занятости».

Из данной презумпции вытекает требование о непрерывном стимулировании со стороны центрального банка или, говоря простым языком, требование непрерывно печатать деньги.

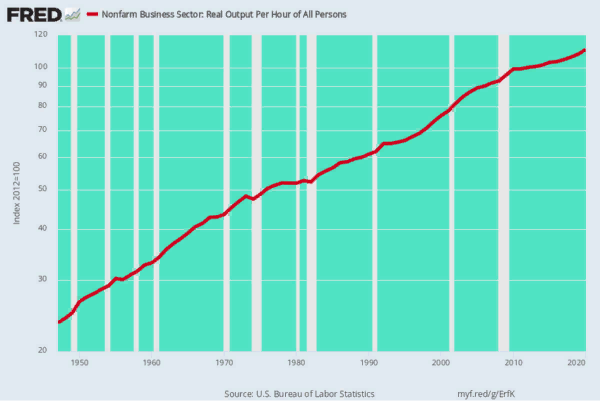

Эксперт считает, что только рост производительности является точным показателем воздействия денежно-кредитной политики. А не реальный ВВП.

А рост производительности в США продемонстрировал снижение за последние 72 года, даже несмотря на то, что политика ФРС стала резко и хронически более «стимулирующей». Команда аналитиков Дэвида Стокмана обнаружила, что в 1947-2019 годах рост производительности в среднем составлял 2,14% в год. При этом, в разные временные отрезки производительность росла по-разному.

В течение первого этапа ФРС все ещё была привязана к Бреттон-Вудскому стандарту обмена золотом и имела ограниченные возможности для стимулирования. В течение второго периода ФРС стала постепенно печатать деньги.

Наконец, третий этап – с 2008 года по настоящее время – характеризуется неограниченным стимулированием. На этом этапе баланс ФРС вырос с $0,9 трлн до $7,9 трлн. Или в восемь раз.

«Стимулирующая политика ФРС и рост производительности в США находятся в обратной корреляции», – Дэвид Стокман

– Излишне говорить, что стимулирующая политика ФРС и рост производительности в США находятся в обратной корреляции, – пишет Дэвид Стокман.

Ежегодный рост производительности труда в несельскохозяйственном секторе снижался с каждым этапом:

Эпоха доллара, привязанного к золоту, 1947-1970 годы: 71% годовых;

Начальная эпоха фиатного доллара, 1970-2007: 30% годовых;

Эпоха разваленного фиатного доллара, 2007-2019: 37% годовых;

– ФРС распространяет совершенно необоснованную информацию о росте и экономических показателях. Это Великая Ложь, которая скрывает тот факт, что на самом деле она связана с бизнесом, направленным против процветания и против инфляции, – считает эксперт.

Эпоха доллара, привязанного к золоту, 1947-1970: рост ВВП на 6,6%, рост баланса ФРС на 2,4%. Коэффициент стимулирования составил 36%;

Начальная эпоха фиатного доллара, 1970-2007: рост ВВП на 7,3%, рост баланса ФРС на 6,7%. Коэффициент стимулирования – 92%;

Эпоха неустойчивого фиатного доллара, 2007-2020: рост ВВП на 2,9%, рост баланса ФРС на 17,1%. Коэффициент стимулирования – 590%.

– Единственный реальный политический инструмент, которым обладает ФРС, это её печатный станок. А именно, ФРС не может снизить процентные ставки, провести QE, облегчить финансовые условия на Wall Street или улучшить экономические показатели на Main Street кроме как за счет расширения своего баланса, – заключает эксперт.

обсуждение