При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Несмотря на аномальную политическую напряженность, движений на биржах было мало. Акции отскочили от низов на начавшемся сезоне корпоративной отчетности.

На снижении новостного негатива цены начали потихоньку восстанавливаться.

Если посмотреть внутридневные графики, то всю неделю рынок двигался в узком растущем диапазоне как по линейке. В результате сходили от нижней границы текущего торгового диапазона до верхней. С точки зрения технического анализа это либо постепенное закрытие шортов, либо (и) набор новой длинной позиции. Хотя в пятницу была попытка пробоя диапазона вверх, но пока неудачно. Поэтому пока преждевременно говорить об окончании коррекции и начале нового растущего тренда. Но предпосылки для этого вывода уже созрели.

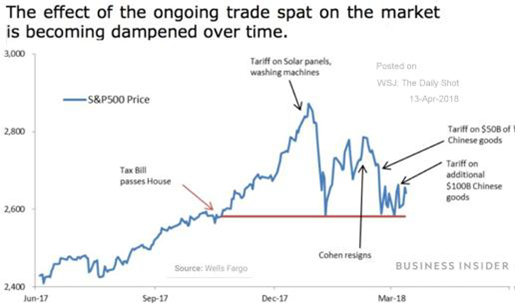

Несмотря на движение в узком диапазоне, на рынках продолжают доминировать политические новости, что легко прослеживается по графику.

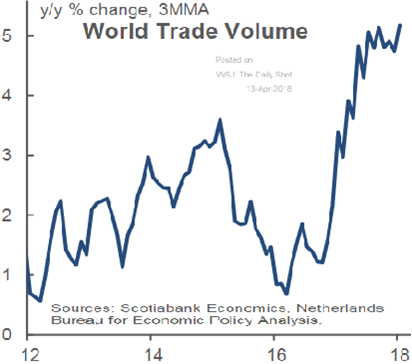

Непосредственно на прошлой неделе наиболее сильный рост в понедельник был связан вспримирительными речами Д. Трампа и Си Цзиньпиня, где оба лидера говорили о необходимости искать компромиссы, и делали взаимные вербальные уступки. Хотя это пока лишь речи дипломатов, а в реальности подготовка к введению новых торговых барьеров идет полным ходом с обеих сторон, но такие заявления как минимум ослабили напряженность по этому вопросу и отложили на будущее сценарий обострения противоречий. Тем более, что мировая торговля недавно обновила очередной максимум.

Вторник и среду на первый план вышла ситуация с Сирией, а точнее с обещаниями Д. Трампа в твиттере (т.е. письменное свидетельство) обстрелять страну ракетами, что в очередной раз за последние месяцы поставило мир на грань третьей мировой. Напомним, что в прошлом обзоре делался прогноз об асимметричных ответах сторон в продолжающемся противостоянии, что полностью подтвердилось. Но на фоне общего повышательного тренда S&P лишь прекратил расти и в среду вечером лишь немного просел.

Также в среду понижательное влияние оказали публикации минуток ФРС, где весьма агрессивно оценивали перспективы роста инфляции и соответственно повышения ставок. Так было заявлено, что ФРС видит, что экономика усиливается, а инфляция приближается к цели 2%. Отдельно было указано, что ФРС больше не обеспокоено рисками снижения инфляции.

Далее в четверг оказалось, что военный удар в Сирии может быть и не скоро (опять письменно в твиттере), что привело к отскоку вверх и новым локальным максимумам в четверг и пятницу.

В пятницу перед выходными многие предпочли зафиксировать рост, что и привело к небольшому откату от верхов.

Суммируя, торги во многом по-прежнему определяются политическими новостями, а не экономикой, что определяет их крайнюю нерегулярность в последние недели. Экономика может лишь определить среднесрочный тренд.

Аналогичная динамика наблюдалась ив других регионах земли. Еще быстрее росли (а точнее восстанавливались) европейские индексы и Япония. Китай был послабее, но и он смог отскочить от низов в середине недели. Развивающиеся страны по-разному от сильнейшего взлета в Индии без откатов третьею неделю, до боковика в Бразилии. Но нигде не было падения. Еще раз подчеркну, что столь позитивные результаты были показаны в условиях крайне опасной геополитической обстановки, что дополнительно говорит о прочности текущих цен.

Единственным исключением стала Россия. Но здесь присутствовал целый спектр местных и нетипичных для всего мира факторов. Ее сейчас нельзя суммировать с другими странами.

Статистика на деле была умеренно плохой с большим числом удивлений в обе стороны. Индексы удивлений во всем мире продолжили снижаться.

Особенно плохо с удивлениями в Европе, где индекс обновил минимум с ипотечного кризиса.

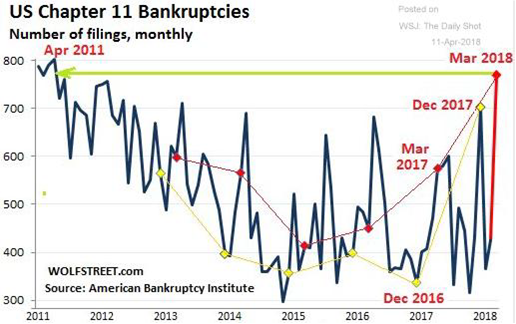

Среди стат. отчетов можно выделить очередной крупный дефицит американского федерального бюджета, европейскую промышленность, (которая снижается уже второй месяц подряд) и снижение по индексу малого бизнеса в США. Последнее получило подтверждение в рекордном числе банкротств с 2011 года.

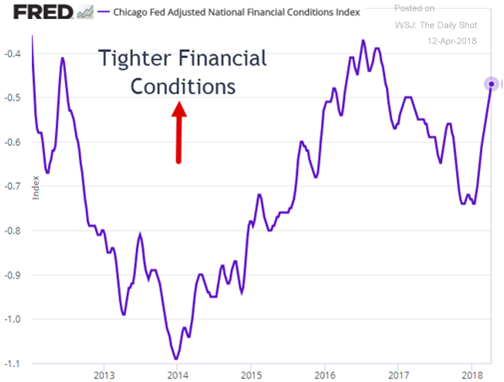

Отчасти результат был ожидаем, поскольку с начала года доступ к финансам значительно ухудшился.

На неделе начался очередной сезон корпоративной отчетности в США за первый квартал. Напомним, что это козырные факторы для фондовых индексов.

В четверг Blackrock сообщила о росте чистой прибыли на 27%, до 1,092 миллиарда долларов, Это 6,7 доллара на акцию при ожиданиях 6,39. Чистая прибыль авиаперевозчика Delta Air Lines наоборот снизилась на 2%, до 547 миллионов долларов. Это 0,77 доллара на акцию, что также оказалось выше ожиданий 0,73. Операционная выручка выросла при этом на 10%, до рекордных 9,968 миллиарда долларов.

Но это были не главные отчеты. А пятницу пошли отчитываться гранды банковского сектора JPMorgan Chase, Citigroup и Wells Fargo. Все три банка увеличили чистую прибыль в первом квартале, причем показатели превзошли прогнозы рынка.

Для примера рассмотрим JPMorgan Chase -крупнейший в США банк по размеру активов. Его чистая прибыль в январе-марте выросла до $8,71 млрд, или $2,37 в расчете на акцию, по сравнению с $6,45 млрд, или $1,65 на акцию, за аналогичный период прошлого года. Выручка банка повысилась на 10% - с $25,85 млрд до $28,52 млрд. против ожиданий $2,28 на акцию при выручке в $24,75 млрд.

Именно отличные результаты банковского сектора и стали тем драйвером, который привел к попытке пробить верхнюю границу колебаний в пятницу. Но пока техника оказалась сильнее, и с первого раза пробить этот уровень не удалось. Что, впрочем, совсем не исключает повторные тестирования в ближайшие дни.

Переходя к прогнозам, повторим, что политика сейчас определяет динамику финансовых активов. Но предсказать политику экономическими соображениями нельзя, это непредсказуемый внешний фактор для наших обзоров. Для того надо идти на политологические, религиозные, военные и даже конспирологические сайты. Могу только выделить заявление постпреда США при ООН Н. Хейли, что «время для переговоров прошло».

За вычетом этого важного замечания, можно ожидать продолжения сносных корпоративных отчетов и продолжения восстановления фондовых индексов.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Валютный рынок: иена теряет позиции, доллар сохраняет устойчивость при слабых объёмах торгов

Японская иена в пятницу снова ослабла против доллара США: инвесторы настороженно следят за возможным вмешательством властей для поддержки валюты. Американская валюта при этом демонстрировала незначительные изменения против евро и фунта на фоне низких торговых объёмов.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

Китай вводит санкции против ВПК США из-за Тайваня

Власти Китайской Народной Республики объявили о введении санкций против двадцати американских оборонных компаний и десяти руководителей отрасли в ответ на масштабный пакет поставок вооружений Тайваню, одобренный Вашингтоном неделей ранее. Это решение стало очередным проявлением обострения отношений между двумя крупнейшими экономиками мира и подчеркнуло, насколько чувствительным для Пекина остаётся тайваньский вопрос.

обсуждение