При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Влияние кредитно-денежной политики ЕЦБ на рынок облигаций и курс евро.

В сентябре-октябре 2019 года состоялись два заседания ЕЦБ, в ходе которых было принято сразу несколько решений, направленных на стимулирование экономики еврозоны. В ходе обсуждения необходимых мер регулятор, как и ранее, исходил из цели достижения потребительской инфляцией уровня «чуть ниже 2% годовых» (0,7% г/г по итогам октября). Согласно протоколам октябрьского заседания, регулятор планирует воздержаться от дополнительных стимулирующих шагов на заседании 12 декабря. В данной связи до конца года инвесторы будут оценивать эффективность принятых мер, активно обсуждать побочные негативные эффекты ультрамягкой кредитно-денежной политики ЕЦБ, а также пристально следить за выступлениями новой главы регулятора Кристин Лагард.

На сентябрьском заседании регулятор объявил о снижении ставки по депозитам (Deposit Facility Rate, DFR) на 10 б.п., c отрицательных 0,4% годовых до отрицательных 0,5% годовых, заявил о сохранении базовой процентной ставки (Marginal Refinancing Operations, MRO) на нулевом уровне, объявил о запуске программы долгосрочного целевого кредитования коммерческих банков TLTRO III, а также о возобновлении программы покупки государственных облигаций стран еврозоны с 1 ноября 2019 года в размере 20 млрд евро ежемесячно. С 30 октября регулятор смягчил условия размещения средств коммерческими банками на своих счетах, а именно, ввёл двухуровневую систему ставок, в рамках которой отрицательная ставка DFR будет применяться только для части резервов, которые коммерческие банки хранят на депозитах в ЕЦБ. Данное решение направлено на поддержку прибыльности банков в условиях ультранизких ставок в регионе по большинству инструментов с фиксированной доходностью. В 2018 году негативная ставка DFR «стоила» европейским банкам около 7,2 млрд евро.

Оценить эффективность программы 3-летнего кредитования коммерческих банков TLTRO III после первого размещения, состоявшегося 25 сентября 2019 года, не представляется возможным. Всего таких размещений будет семь, по одному в квартал. Максимальная ставка по кредитам будет совпадать со средней ставкой MRO, действующей на протяжении всего срока кредита, в то время как минимальная ставка может опускаться до соответствующей средней ставки DFR. В сентябрьском размещении приняли участие всего 28 банков, которые заняли у ЕЦБ 3,4 млрд евро. Для сравнения, первое размещение в рамках программы TLTRO II, состоявшееся 29 июня 2016 года, привлекло 514 банков, а объем размещения составил 399,3 млрд евро. О прогнозируемом низком спросе на первые размещения в рамках TLTRO III мы писали ранее (см. «ЕЦБ запускает программу TLTRO III»). Идейно необходимость программ TLTRO объясняется тем фактом, что низкие ставки по депозитам в еврозоне ведут к сокращению балансов банков и ограничивают их возможности кредитования, в том числе долгосрочного. Увеличение срока кредитов с первоначально запланированных 2 лет до 3 лет в рамках TLTRO III регулятор также объяснил «типичным сроком банковского финансирования инвестиционных проектов». Потребность рынка в программе TLTRO III, по нашему мнению, можно будет оценить только в марте-июне 2020 года.

С 1 ноября 2019 года ЕЦБ возобновил программу покупки государственных облигаций на 20 млрд евро ежемесячно, несмотря на противоречия внутри регулятора. В частности, данное решение публично критиковали руководители центральных банков Германии, Франции, Нидерландов и Австрии. Доходности облигаций данных стран уже находятся на отрицательных уровнях, что негативно влияет на финансовые результаты местных банков, инвестиционных и пенсионных фондов. По текущим правилам регулятор имеет право владеть не более чем 1/3 всех выпусков государственных казначейских облигаций любой страны еврозоны. Кроме этого ЕЦБ должен приобретать облигации в соответствии с долей участия каждой страны в капитале регулятора. По оценкам инвестиционной компании Jefferies International, в данных условиях регулятор сможет проводить покупки немецких облигаций всего 11 месяцев, облигаций Нидерландов – всего 6 месяцев. В этом случае спустя 6-12 месяцев ЕЦБ должен будет либо поменять «правило 1/3», либо, в соответствии с «правилом долей в капитале», снизить общий объём покупок облигаций. Марио Драги ранее предлагал заменить «правило 1/3» на «правило 1/2», а также использовать средства QE для покупки корпоративных облигаций, однако данные предложения бывшему главе ЕЦБ претворить в жизнь не удалось. Изменение «правила долей в капитале» позволит регулятору покупать облигации не самых надёжных эмитентов региона, что приведёт к накоплению рисков в регионе. Этим отчасти объясняется критика Германией и Нидерландами возобновления программы QE. Стоит, правда, отметить, что на октябрьском заседании Марио Драги отметил, что ЕЦБ не столкнётся с ограничением «правила 1/3», а большинство рыночных прогнозов не учитывают выпуск новых облигаций или недооценивают их объём. Кроме этого Марио Драги отметил, что лимиты покупок установлены самим ЕЦБ, а небольшое отклонение от «правила 1/3» возможно.

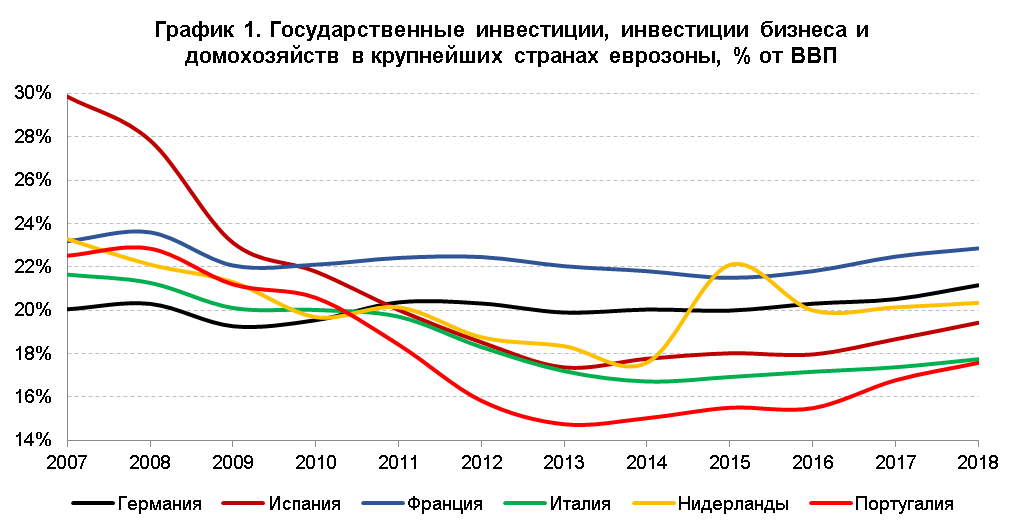

Дальнейшая риторика ЕЦБ связана с именем Кристин Лагард, которая заняла пост главы ЕЦБ 1 ноября, покинув должность директора-распорядителя МВФ, который она занимала 8,5 лет. В ходе первого полноценного выступления в должности главы ЕЦБ, состоявшегося на Европейском банковском форуме во Франкфурте 22 ноября, Кристин Лагард уделила основное внимание глобальному сдвигу в мировой экономике, во многом связанному с изменениями на развивающихся рынках. По её словам, новая модель развития предполагает переход от внешнего спроса к внутреннему, от инвестиций к потреблению, от производственного сектора к сектору услуг. По данному пути должна идти и еврозона, в том числе укрепить внутренней спрос за счёт увеличения государственных инвестиций. Данный шаг наряду с принятым в сентябре 2019 года пакетом стимулирующих мер должен помочь европейской экономике восстановить экономический рост быстрее и с меньшим количеством побочных эффектов. Ожидается, что ЕЦБ сохранит текущую ультрамягкую риторику до конца 2022 года.

Источник: Eurostat

Стоит отметить, что возможности фискального стимулирования в еврозоне ограничены. По прогнозам Европейской комиссии, совокупный дефицит бюджета региона вырастет с 0,8% от ВВП в 2019 году до 1% от ВВП в 2021 году. При этом бюджетный дефицит в Испании в 2019-2021 гг. будет находиться в диапазоне 2,1-2,3% от ВВП, во Франции – в районе 2,2-3,1% от ВВП, в Италии – в районе 2,2-2,7% от ВВП. Бюджетный профицит на протяжении всех 3 лет, по прогнозам, будет наблюдаться в Германии (1,2% от ВВП, 0,6% от ВВП, 0,2% от ВВП в 2019-2021 гг.) и Нидерландах (1,5% от ВВП, 0,5% от ВВП, 0,4% от ВВП в 2019-2021 гг.). Учитывая напряжённость между прошлым руководством ЕЦБ и странами с бюджетным профицитом, добиться фискального стимулирования от данных стран Кристин Лагард будет непросто.

Несмотря на проводимую с уверенностью ультрамягкую кредитно-денежную политику, ЕЦБ открыто говорит о накоплении рисков в финансовой системе региона. 20 ноября регулятор выпустил отчёт о финансовой стабильности, в котором отметил сразу несколько негативных трендов. Основной из них: отрицательные доходности по государственным облигациям наиболее надёжных европейских эмитентов провоцируют рост спроса на облигации «низкого качества». Согласно отчёту ЕЦБ о финансовой стабильности, на 12 ноября 2019 года менее 10% совокупного мирового объёма выпущенных облигаций торговались с доходностью более 3% годовых. В данной связи инвесторы обращаются к высокорисковым активам. Если с января 2018 года по июнь 2019 года доходность 10-летних государственных облигаций Италии находилась в районе 2-3,5% годовых, то с сентября 2019 года по середину ноября 2019 года их доходность упала до 0,8-1,4% годовых. При этом страна еще недавно с большими сложностями согласовала с ЕС проект бюджета на 2019 год, а её государственный долг по итогам 2019 года должен достичь 136,2% от ВВП при прогнозируемом на 2019 год совокупном значении по еврозоне в размере 86,4% от ВВП. По данному показателю Италию опережает только Греция с прогнозируемым долгом в размере 175,2% от ВВП на конец года. Несмотря на это, доходность 10-летних облигаций Греции в последние 1,5 месяца колеблется в районе 1,2-1,6% годовых. Облигации «низкого качества» больше подвержены резким колебаниям стоимости при изменении рыночных условий. Наблюдаемое накопление инструментов с повышенным риском увеличивает вероятность резкого изменения стоимости активов у всех участников рынка, то есть приводит к повышенной волатильность всего рынка.

Источник: investing.com

Источник: investing.com

Отрицательные ставки по наиболее надёжным государственным облигациям европейских стран провоцируют не только покупки более рискованных облигаций, но и приток средств в американские казначейские бумаги. Текущая базовая процентная ставка ФРС США находится на уровне 1,5-1,75% годовых. Согласно протоколам октябрьского заседания Федрезерва, данный диапазон базовой ставки «способен поддержать умеренный экономический рост, обеспечить сильный рынок труда и поддержать инфляцию вблизи целевой отметки в 2% годовых». Что важно, члены Комитета по операциям на открытом рынке (Federal Open Markit Committee, FOMC), согласно протоколам октябрьского заседания, считают отрицательные процентные ставки неподходящим инструментом монетарной политики, который искажает финансовую систему. Таким образом, несмотря на заявления Дональда Трампа, согласно которым «базовая процентная ставка в США должна быть ниже, чем во всех других странах», регулятор не допускает её выхода на отрицательную территорию.

На текущий момент ЕЦБ, в том числе Кристин Лагард, не дали ни одного сигнала о возможном ужесточении проводимой кредитно-денежной политики. Напротив, протоколы октябрьского заседания регулятора и первое полноценное выступление Кристин Лагард предполагают сохранение выбранных ориентиров – «потребительская инфляция на уровне ниже, но около 2% годовых». Учитывая сохраняющийся спрэд между доходностью американских и европейских облигаций, в среднесрочной перспективе можно ожидать притока средств в американские облигации, сокращения доходности по ним, а также дальнейшего ослабления курса евро по отношению к американскому доллару (с начала января 2018 года по середину ноября 2019 года котировки валютной пары EUR/USD сократились на 8%). Стоит также отметить, что жёсткая позиция Дональда Трампа, который выступает против укрепления доллара, имеет под собой основания, в связи с чем существенное укрепление американской валюты по отношению к евро может быть «остановлено» самой ФРС США путём снижения базовой процентной ставки. В данных условиях, по нашему мнению, в среднесрочной перспективе о возможном паритете валютной пары EUR/USD говорить не приходится.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

«Альфа-КИБ»: индекс Мосбиржи вырастет на 40-48% в будущем году

Аналитики корпоративного-инвестиционного Альфа-Банка выпустили инвестиционную стратегию по каждой отрасли отечественной экономике, а также по глобальным рынкам и конечно, прогнозы по будущей динамики индекса Мосбиржи.

Экономическая статистика 1-7 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Экономическая статистика 1-7 декабря 2025: ожидания

Мировые рынки, выступления, отчеты, анонсы событий.

Валютный обзор: доллар США ждёт худшая неделя с июля

Доллар США направляется к худшему недельному результату с конца июля, поскольку трейдеры значительно увеличили ставки на то, что Федеральная резервная система (ФРС) вновь снизит ставки в следующем месяце.

Валютный обзор: доллар США ждёт худшая неделя с июля

Доллар США направляется к худшему недельному результату с конца июля, поскольку трейдеры значительно увеличили ставки на то, что Федеральная резервная система (ФРС) вновь снизит ставки в следующем месяце.

обсуждение