При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Стоит ли покупать акции компании?

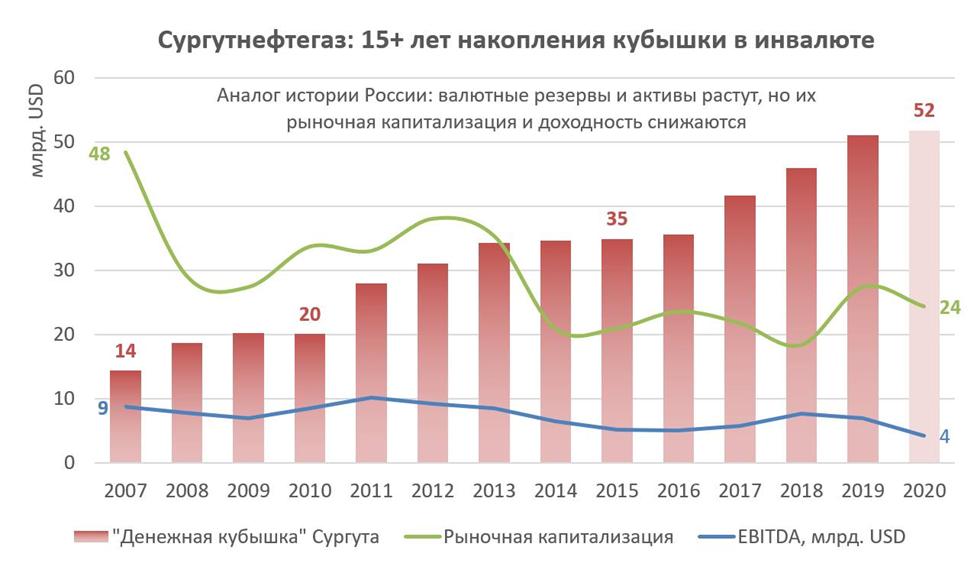

Накопление кубышки в ущерб акционерам, производительности и эффективности. Компания десятки лет поддерживает один уровень добычи и переработки нефти, копит деньги и никуда не инвестирует.

Долго ждал баланс Сургутнефтегаза за 1 квартал - компания задержала выход отчетности из-за пандемии на 1.5 месяца. Даже купил акции, в тайне надеясь, что Сургут что-то скрывает и вдруг в этот кризис начал переводить свою долларовую кубышку в другие активы. В марте 2020 была хорошая возможность и продать доллары по 75-80 руб., поддержав курс рубля, и купить по отличным ценам более доходные активы - хоть ОФЗ, хоть акции. Но нет – компания осталась верна себе. Валютные депозиты, размещенные в нескольких российских банках, остались на месте, в долларах США. Об этом говорит и размер депозитов (рост до 3,8 трлн. руб. – почти $50 млрд. при курсе 77,7 на конец марта), и рекордные прочие доходы ~795 млрд. руб. за 1 квартал, полностью соответствующие изменению курса доллара США. Кстати, Сургут заплатил 142 млрд. налога на прибыль от валютной переоценки и хорошо поддержал региональный бюджет в марте-апреле.

Соотношение капитализации Сургутнефтегаза и его денежной кубышки за 14 лет изменилось в разы – уменьшилось с 3/1 до 1/2. Инвесторы не верят, что компания когда-либо начнет использовать свои денежные активы на благо акционеров. В последние годы валютные депозиты приносили более 4% годовых, в 2013-15 - максимальные 5%, но сейчас платить такие ставки банкам невыгодно. Избыточная валютная ликвидность приносит банкам 0. В 1 квартале 2020 доходность денежных активов Сургута снизилась до 3,7% и в перспективе продолжит снижаться. Проценты по депозитам в 2020 составят ~3.5% или ~120 млрд. руб. при EBITDA ~300 млрд. (расчет из средней цены нефти $40 и курса доллара 70 руб.). Чистая прибыль по РСБУ за счет валютной переоценки может превысить 600 млрд., что предполагает дивиденд по привилегированным акциям 5,5-6 руб. в 2021 – более 15% от текущей цены 35. Но без валютной переоценки дивиденд будет лишь ~2.8 руб (8%).

Популярный канал РДВ считает префы Сургута "долгосрочной инвестицией с защитой от коррекции". В 2020 это так, но долгосрочно возможно интереснее обыкновенные акции. Кубышка Сургута либо продолжит расти, либо в итоге её используют в какой-нибудь сделке M&A. Тогда наибольший эффект получат обыкновенные акции. Рассчитывать на рост дивидендов в компании, которая контролирует сама себя, не имеет смысла. Потенциал роста обыкновенных акций - от 40% до 100% до 56-80 руб. в зависимости от дисконта к величине денежной кубышки компании.

Будем считать, что выбор акций Сургута – ставка на долгосрочные изменения не только в компании, но и в России. Но если ничего не изменится, инвесторы будут довольствоваться виртуальным владением денежной кубышкой в USD за полцены.

PS. Не является индивидуальной инвестиционной рекомендацией

Профиль автора в соцсети: https://www.facebook.com/truevaluator

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Цены на Новый год, «схема Долиной», конституция для «имбацилов»

Ружье против экономики: угроза кризиса. Маркетплейсами продолжают «рулить». ВАЗ обижен на Китай, но решил не обижать BMW. Транспортный налог, повышение ЖКХ-тарифов и «схема Долиной». Россиянам рассказали, что есть и что пить на Новый год. Что разные поколения думают о подарках. Конституция России для «имбацилов».

Цены на Новый год, «схема Долиной», конституция для «имбацилов»

Ружье против экономики: угроза кризиса. Маркетплейсами продолжают «рулить». ВАЗ обижен на Китай, но решил не обижать BMW. Транспортный налог, повышение ЖКХ-тарифов и «схема Долиной». Россиянам рассказали, что есть и что пить на Новый год. Что разные поколения думают о подарках. Конституция России для «имбацилов».

Фондовые индексы США завершают торги резким ростом на фоне техралли и рекордной экспирации

Основные фондовые индексы США в последний час торгов пятницы уверенно растут, поддержанные отскоком акций технологического сектора и компаний, связанных с искусственным интеллектом. Одновременно рынки сталкиваются с экспирацией рекордного объёма опционов, что усиливает волатильность в ограниченной предпраздничной торговле.

Фондовые индексы США завершают торги резким ростом на фоне техралли и рекордной экспирации

Основные фондовые индексы США в последний час торгов пятницы уверенно растут, поддержанные отскоком акций технологического сектора и компаний, связанных с искусственным интеллектом. Одновременно рынки сталкиваются с экспирацией рекордного объёма опционов, что усиливает волатильность в ограниченной предпраздничной торговле.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение