При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Пора снижать или подождать?

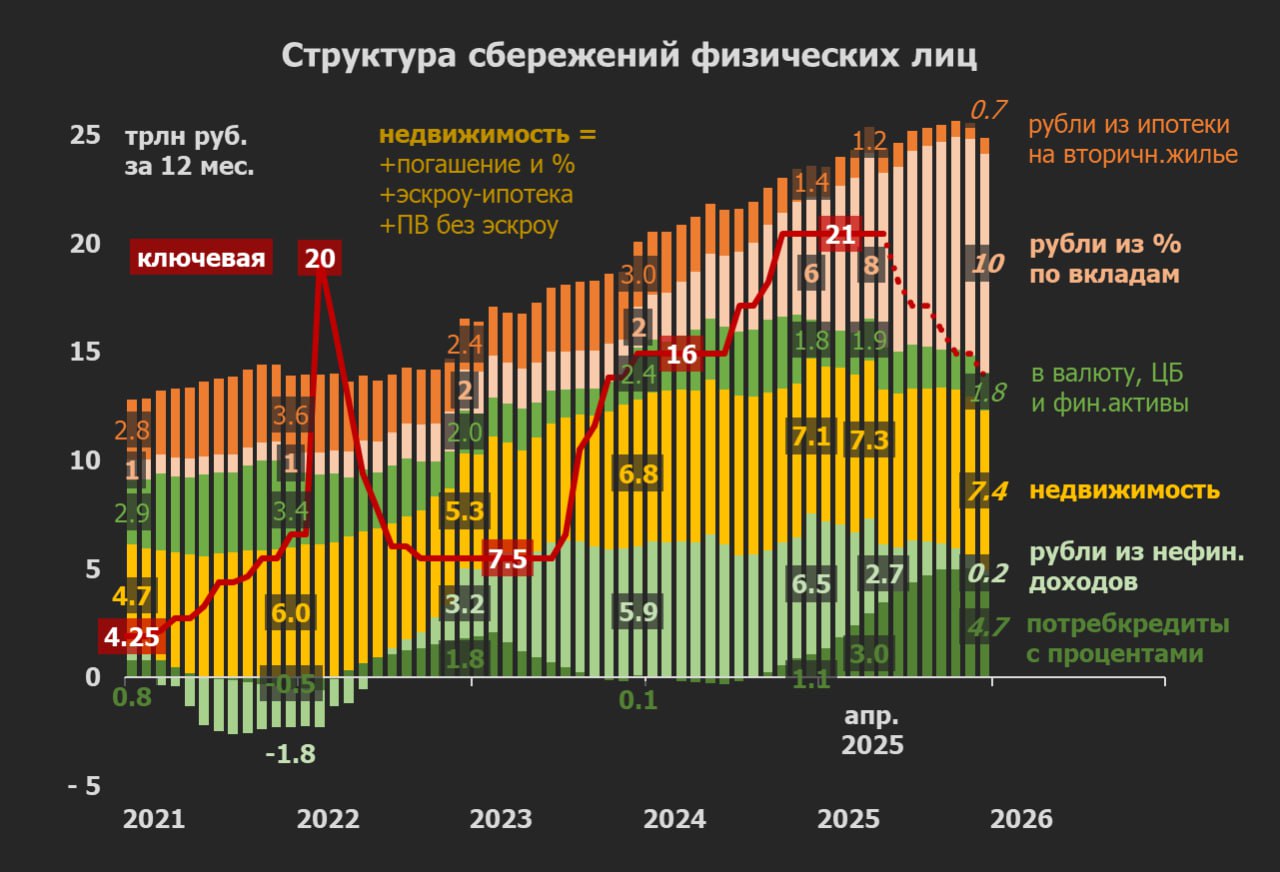

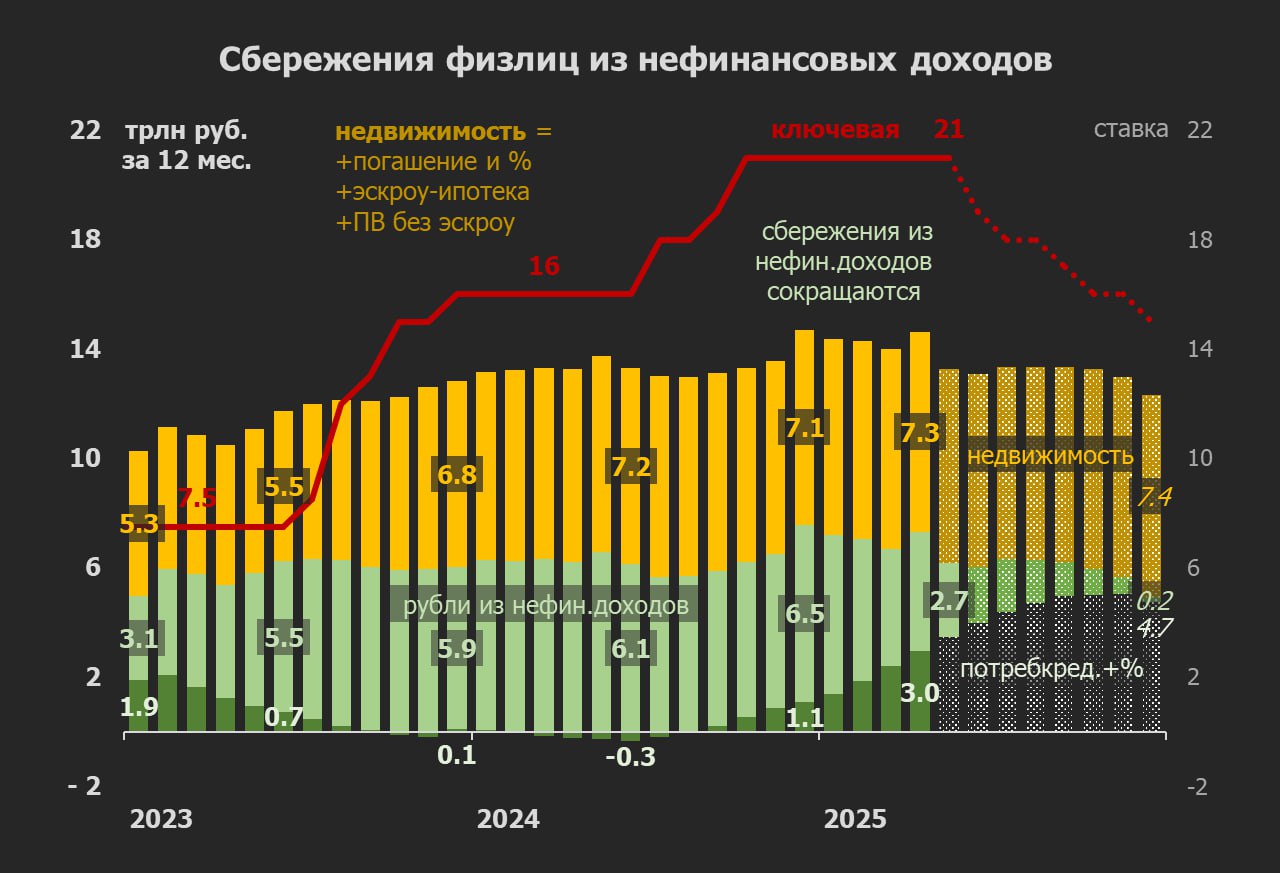

Как ключевая ставка влияет на сбережения и нефинансовые расходы физлиц - то, что может подсказать ответ на вопрос "пора снижать" или "подождать".

Мои расчёты показывают, что общие сбережения растут вслед за доходами за счет процентных доходов, но сбережения из нефинансовых доходов сокращаются. Такие сбережения являются оттоками из реальных (нефинансовых) расходов физлиц и напрямую влияют на потребительский спрос и инфляцию.

Кредитный импульс показывает только часть правды применительно к физлицам, хотя в целом для экономики, с учётом бюджета и рынка облигаций, имеет значение.

Общие доходы физлиц выросли с 2021 на 62% до 115 трлн руб. LTM. Доходы в 1кв. 2025 +87% к 2021 до 27,1 (в т.ч. от собственности с % 4х до 2,6 трлн).

Общие сбережения стабильны при любой ставке ~20% доходов. В 2021 были заметно ниже (16%), когда физлица дополнительно потратили 1,8 из 4,6 трлн финансовых доходов (3,6 от ипотеки на вторичку)

Сбережения из нефинансовых доходов достигли максимума в 2023 (16% от доходов). И дальше стагнируют, несмотря на рост ставки с 7,5% до 21%. В сумме 14-16 трлн держится два года при росте доходов.

В 2025 таких сбережений за вычетом процентов ~10 трлн не будет. Ставка позволяет людям со сбережениями больше тратить, а сберегать больше за счет процентов.

Благо, потребительский кредит сейчас не растет - съест с % до 5 трлн расходов физлиц без сбережений. Ситуация не сильно изменится даже при снижении ставки до 15%.

Ставка дополнительно увеличила доходы, но только с 2025 начала работать как надо - на ограничение расходов людей с потребительскими кредитами. При этом идёт мощное перераспределение доходов и расходов от людей без сбережений к людям со сбережениями.

Только из-за этого ставку нужно снижать вслед за инфляцией. Главный аргумент: бездействие ЦБ означает ужесточение ДКП и рост реальной ставки на 2-4%. Разве сейчас момент для ужесточения политики?

PS.

Пояснения к графикам. Сбережения из нефинансовых доходов включают:

Расходы на недвижимость стабилизировались ~7 трлн в год при любой ставке и действии льготных программ. Они включают:

- погашение ипотеки и процентов;

- приток на эскроу, покупки по ДКП и мимо эскроу нового жилья за вычетом ипотеки, то есть из собственных средств.

Раньше много тратили на первоначальный взнос по ипотеке (~30%), а сейчас столько же на рассрочки и покупки за кэш. В целом отказ от льготной ипотеки с июля 2024 уменьшил сбережения в недвижимости и совпал с шоком потребления в других товарах. С другой стороны он уменьшил спрос на стороне застройщиков.

Сбережения в рублях - прирост средств в банках и наличных за вычетом начисленных процентов и ипотеки на вторичное жилье. Были стабильны ~6 трлн два года, а сейчас стремятся к 0 по итогам 2025. Последняя точка 2,7 трлн за 12 мес. с учетом мая (оценка М2 показала, что физлицам заплатили много в апреле, а в мае они почти ничего не сберегли)

Потребительские кредиты - чистое погашение кредита с процентами. Долгое время были около 0, так как весь прирост портфеля уходил на уплату процентов. Но в 2025 будет заметный плюс до 5 трлн за счет чистого погашения кредитов и выплат процентов по высоким ставкам.

Чистые вложения в инвалюту, ЦБ и другие финансовые активы относительно стабильны ~2 трлн в год. Раньше много уходило в иностранные активы, а сейчас в российский рынок.

Сбережения из финансовых доходов (оранжевые столбики) - прирост рублей за счет процентов и выдачи ипотеки по сделкам между физлицами на вторичном рынке. Последние заметно упали из-за роста ставок.

На графиках только физлица. Но их сбережения во многом формируются за счет бизнеса и бюджета. Например, за 2024 банки получили 1,1 трлн компенсаций по ипотеке из бюджета против 0,2-0,3 трлн в 2022-2023, а за 1 кв. 2025 уже 0,6 трлн руб. - будет более 2 трлн за весь 2025.

Бизнес также существенно увеличил процентные расходы. До 2025 они компенсировались ускоренным ростом кредита, а сейчас растет чистый долг из-за сокращения остатков на счетах. Даже при снижении ставки процентные расходы и финансовые проблемы бизнеса будут нарастать несколько месяцев.

Telegram канал автора: https://t.me/s/truevalue

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Цены на Новый год, «схема Долиной», конституция для «имбацилов»

Ружье против экономики: угроза кризиса. Маркетплейсами продолжают «рулить». ВАЗ обижен на Китай, но решил не обижать BMW. Транспортный налог, повышение ЖКХ-тарифов и «схема Долиной». Россиянам рассказали, что есть и что пить на Новый год. Что разные поколения думают о подарках. Конституция России для «имбацилов».

Цены на Новый год, «схема Долиной», конституция для «имбацилов»

Ружье против экономики: угроза кризиса. Маркетплейсами продолжают «рулить». ВАЗ обижен на Китай, но решил не обижать BMW. Транспортный налог, повышение ЖКХ-тарифов и «схема Долиной». Россиянам рассказали, что есть и что пить на Новый год. Что разные поколения думают о подарках. Конституция России для «имбацилов».

Фондовые индексы США завершают торги резким ростом на фоне техралли и рекордной экспирации

Основные фондовые индексы США в последний час торгов пятницы уверенно растут, поддержанные отскоком акций технологического сектора и компаний, связанных с искусственным интеллектом. Одновременно рынки сталкиваются с экспирацией рекордного объёма опционов, что усиливает волатильность в ограниченной предпраздничной торговле.

Фондовые индексы США завершают торги резким ростом на фоне техралли и рекордной экспирации

Основные фондовые индексы США в последний час торгов пятницы уверенно растут, поддержанные отскоком акций технологического сектора и компаний, связанных с искусственным интеллектом. Одновременно рынки сталкиваются с экспирацией рекордного объёма опционов, что усиливает волатильность в ограниченной предпраздничной торговле.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение