При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

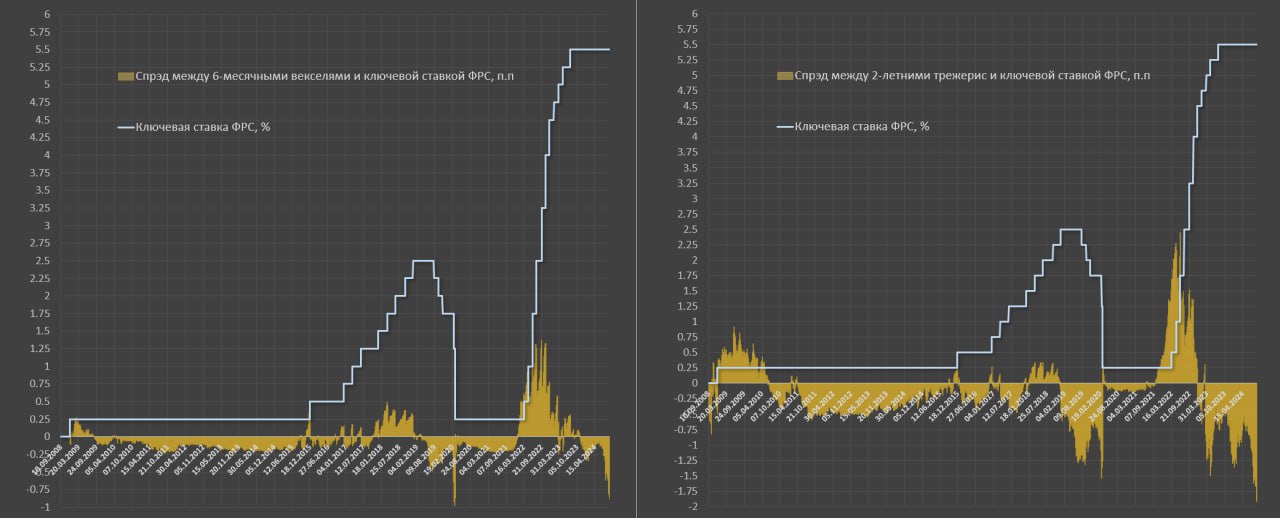

То, с каким остервенением продавливают доходности трежерис, весьма показательно с точки зрения оценки перспектив и глубины дисбалансов.

Если абстрагироваться от идиотизма на рынке акций, на рынке облигаций спекулятивная активность минимальна, а движения цен обусловлены: структурными дисбалансами спроса и предложениями, резкой сменой ожидания ДКП ФРС, сквизами ликвидности, как в 2007-2009 и 2019.

Спрэд между 6-месячными векселями правительства США и ключевой ставкой достиг рекордных минус 0.9 п.п (векселя имеют меньшую доходность, чем ключевая ставка).

Последний раз такое было в разгар COVID локдаунов в марте 2020 и в кризис 2008. Также рекордные спрэды по всей кривой доходности трежерис, особенно по двухлетним.

Спрэд между 6 месячными векселями и ключевой ставкой стал отрицательным в начале ноября 2023 и не удалось закрепиться глубже минус 0.3 п.п до 24 июля 2024 (до этого на протяжении 9 месяцев средний отрицательный спрэд был 0.16 п.п).

Уже с 2 августа закрепились на минус 0.5 п.п, а с начала сентября на минус 0.7 п.п и глубже.

Расширение спрэда на 0.5 п.п по 6-месячным векселям (не имеет значения в какую сторону) и закрепление на протяжении двух недель с вероятностью 100% приводило к следованию ключевой ставки ФРС в сторону спрэда, по крайней мере, через два месяца.

Событие редкое и ФРС всегда идет за рынком, т.к. происходит «декомпрессия» трансмиссионного механизма и отвязка долговых рынков от денежных.

Векселя более сильный сигнал в отличие от форвардов на ключевую ставку, которые всегда «галлюцинируют» и подвержены трансляцией медийных ожиданий.

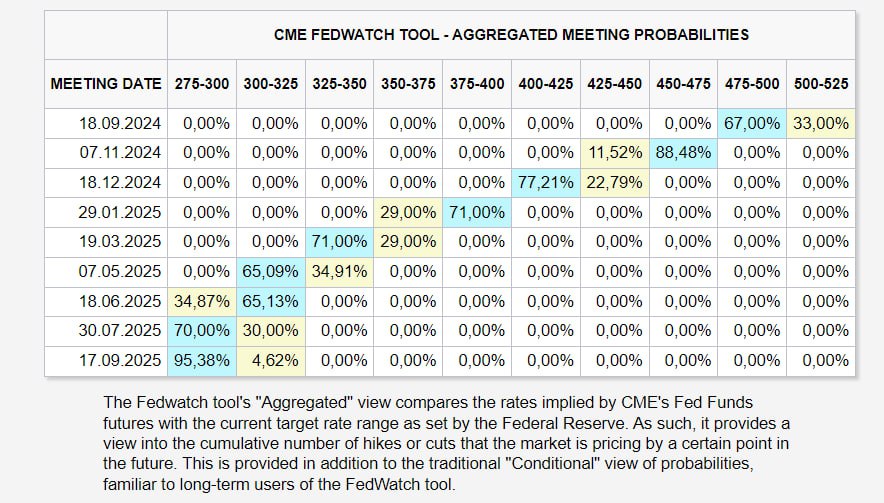

По форвардам на ставку, - ожидания снижения на 0.5 п.п. уже 18 сентября с вероятностью 67% и до 1.25 п.п к концу году.

Что произошло за месяц? С точки зрения экономики – ничего (по макростатистике), но долговые рынки начали «расщепляться», что прямо сигнализирует о процессах, близким к катастрофическим.

Какой шаг будет от ФРС? Долговые рынки прямо указывают на 0.5 п.п, но это будет публичной капитуляцией ФРС и дезавуированием монетарной жесткости, которую криво пытался транслировать Пауэлл. С целью поддержки последовательности в принятии решений - необходим шаг на 0.25 п.п.

Если 0.5 п.п, фактически, это роспись под профнепригодностью ФРС, т.к. все последние выступления были под нарративом «все под контролем, осталось немного дожать инфляцию». Вот только инфляцию так и не дожали, а долговые рынки начали «рассыпаться».

Telegram канал автора: https://t.me/s/spydell_finance/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Экспорт швейцарских часов упал на 7,3% в ноябре

Поставки швейцарских часов за рубеж в ноябре 2025 года продемонстрировали заметное снижение. По данным Федерации швейцарской часовой промышленности, объем экспорта в годовом сопоставлении сократился на 7,3% и составил 2,247 млрд швейцарских франков. Месяцем ранее падение было менее выраженным и оценивалось в 4,4%.

Экспорт швейцарских часов упал на 7,3% в ноябре

Поставки швейцарских часов за рубеж в ноябре 2025 года продемонстрировали заметное снижение. По данным Федерации швейцарской часовой промышленности, объем экспорта в годовом сопоставлении сократился на 7,3% и составил 2,247 млрд швейцарских франков. Месяцем ранее падение было менее выраженным и оценивалось в 4,4%.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение