При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

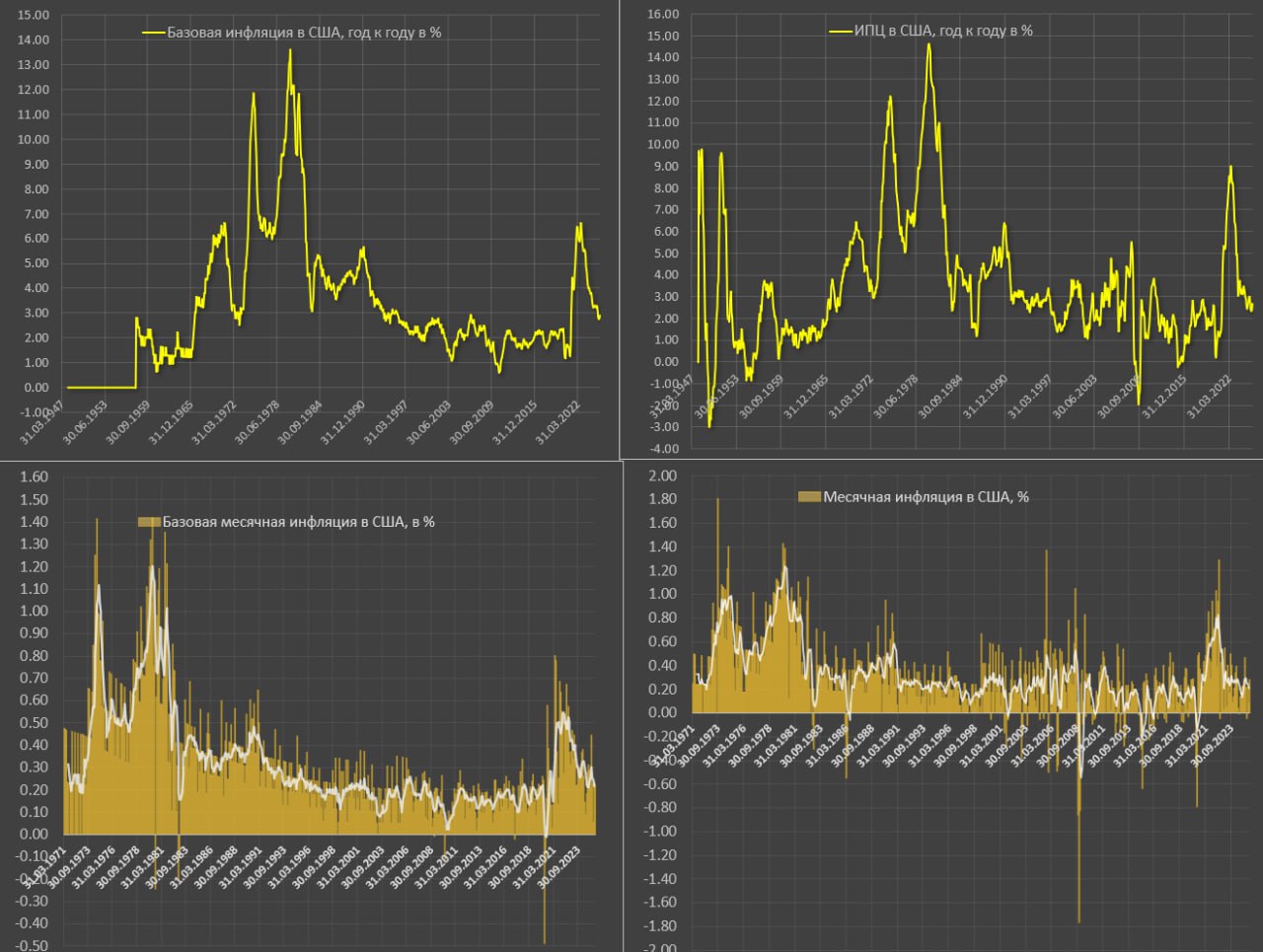

Чем ответит ФРС?

ИПЦ в июне составил 0.29% м/м, а базовый ИПЦ – 0.23% м/м (далее в скобках), за 3м – 0.2% (0.2%), за 5м, когда Трамп был у руля – 0.15% (0.18%), за 12м – 0.22% (0.24%) при среднесрочной норме 0.15% (0.17%) и долгосрочной норме 0.15% (0.16%).

Формально, с февраля по июнь инфляция в США (0.15% по ИПЦ и 0.18% по базовому ИПЦ) соответствует норме при официальном таргете ФРС – 0.16% среднемесячных темпов роста цен.

Ранее я уже говорил, что с июня инфляция начнет разгон из-за выхода транспортной компоненты из дефляции. Вот точно так и произошло.

С февраля по май среднемесячная дефляция в транспортной группе (товары + услуги) составляла 0.73%, а в июне инфляция 0.07%.

Насколько велико влияние транспортной компоненты? Более, чем значительно.

В июне положительный вклад транспорта на 0.011 п.п, тогда как за 3м вклад транспорта составлял (-0.033 п.п) в общее изменение цен, за 5м (февраль-июнь) вклад (-0.086 п.п).

Соответственно, изолируя ИПЦ от транспортной компоненты получаем инфляцию 0.28% в июне вместо 0.29%, за 3м – 0.23%, а не 0.2%, а с февраля – 0.24% вместо 0.15%.

Разница между 0.15% и 0.24% весьма существенная, в этом и кроется весь «успех» стабилизации цен с февраля, тогда как фоновая инфляция с учетом продуктов питания ложится в диапазон 0.23-0.25% при норме 0.13%.

Текущая устойчивая инфляция примерно вдвое больше нормы, а стабилизация цен с февраля – обманка, вызванная транспортной компонентой и ограниченными по времени эффектами.

Цены на топливо стабилизируется, пока маловероятно, что нефть уйдет ниже 60 и там останется, а это значит, что с 2П25 топливная компонента будет давать либо ноль, либо плюс в инфляцию.

Вышли из затяжной дефляции цены на общественный транспорт (прежде всего авиаперелёты), но все еще в дефляции цены на авто, как новые, так и поддержанные (падение спроса на фоне затоваривания складов).

Цены на авто еще некоторое время (2-3 месяца) могут сдерживать цены в транспортной группе, но основная волна скидок уже прошла.

Что все это означает? «Сезон низкой инфляции» закончен. Устойчивые компоненты примерно вдвое выше нормы, транспортная группа, вносившая «эффект чуда» в стабилизацию инфляции выходит из дефляции и начнет давать последовательно положительный вклад, а издержки на тарифы будут постепенно перекладываться на потребителей.

В этом обзоре я намеренно не рассматривал прочие компоненты, чтобы не размазывать суть (полный обзор сделаю, как обычно при выходе данных по PCE), акцентировав внимание на самом главном (транспортной группе).

Слабые данные по инфляции, как раз вовремя подошли к заседанию ФРС. При инфляции ниже 0.15% Пауэллу было сложно парировать общественное давление (почему при инфляции 1.5-2% SAAR ставка остается 4.5%), но теперь намного проще.

Впереди тарифы, все идет к повышению, причем на этот раз я считаю, что Трамп влепит полные тарифы, а это значит, что у Пауэлла и на сентябрьском заседании будет аргумент в пользу удержания ставки на неизменном уровне, а дальше затяжной процесс «оценки воздействия тарифов на экономику», который может длиться, как раз до мая 2026.

Заставить снижать ставку может только мощный кризис на финансовом рынке и паралич долгового рынка.

В принципе, конфигурация выстраиваться, что с осени долговой рынок будет в перенапряженном состоянии, но запаса прочности может хватить до начала 2026 (рынок акций может сорваться в любой момент задолго до кризиса на долговом рынка).

Telegram канал автора: https://t.me/s/spydell_finance/

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Фондовые индексы США завершают торги без единой динамики на фоне слабых данных и падения нефти

Основные фондовые индексы США во вторник в последний час торгов не показывают единой динамики: акции технологических компаний предприняли попытку восстановиться, тогда как широкий рынок остается под давлением слабых сигналов с рынка труда и падения цен на нефть.

Фондовые индексы США завершают торги без единой динамики на фоне слабых данных и падения нефти

Основные фондовые индексы США во вторник в последний час торгов не показывают единой динамики: акции технологических компаний предприняли попытку восстановиться, тогда как широкий рынок остается под давлением слабых сигналов с рынка труда и падения цен на нефть.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение