При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

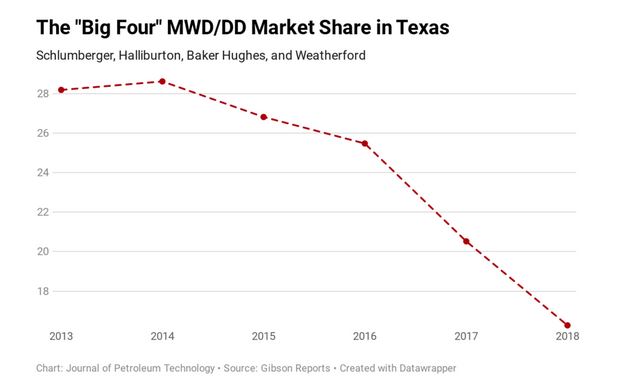

Две крупнейшие нефтесервисные компании сокращают присутствие в сланцах.

На североамериканских сланцевых плеях. Так или иначе страдают все сегменты, но последним и, безусловно, главным эпизодом стало озвученное сокращение флотов ГРП. Коммодизация рынка и бешеная конкуренция по сути выдавили большую четверку, предоставляющую самый дорогой, но при этом самый качественный сервис. Шлюмберже даже впервые в собственной истории начала сдавать оборудование в аренду в рамках т.н. fit-for-basin стратегии. Часть прочих компаний предоставляющих среднего размера сервиса уже затронула горизонтальная интеграция. Ничего плохого во всем этом, конечно же, нет; североамериканский сервисный рынок, наверное, самый эффективный в мире, и данные тенденции позволяют удерживать относительно невысокие цены нефтяного сервиса, что вкупе с прочими постепенными технологическими улучшениями поддерживает сланцевых операторов в очевидно непростые времена. В последнее время многих тревожат негативные тенденции по числу активных frac spreads, даже пошли сравнения с 2015 годом, когда с небольшим лагом за этим повалилась добыча. Причем эти цифры можно воспринимать двояко, либо как предвестник скорого пика добычи, либо же по аналогии с количеством буровых, когда каждый юнит используются все эффективнее, с меньшим перепробегом, полной утилизацией и т.д. Я склоняюсь ко второму варианту, то есть риски невозможности технической реализации необходимых объемов фрака у операторов невысоки. Рынок оборудования для фрака рос последние годы быстрыми темпами и оказался слегка избыточен, пришло время немного очиститься, тем более совокупная доля Халлов и Шлюмов всего около 25%.

В этом году сланцевый патч просто обязан продемонстрировать живучесть в условиях структурного изменения жизненной модели с приоритезацией strong balance sheet над ростом добычи. Планомерное наращивание производства во второй половине прошлого года итак удивило многих аналитиков, ожидавших если не падения, то уж сильного замедления точно. Сами ожидания пика добычи в штатах частично сдвинулись на этот год, смена знака тенденции была бы желанна для огромного количества сторонних наблюдателей. При этом, безусловно, штаты добывают больше всех нефти в мире, тут не без эффекта базы, просто физически трудно расти дальше прежними темпами. Наверное, чтобы не забывалось, надо пару раз в год повторять несколько явных вещей тезисно:

1) Сланцевой нефти много. Очень много. По большей части это НГМТ-подобные вещи, когда целевые пласты очень сильно выдержаны, и это ключевое отличие от conventional plays. Кроме того, это дает невысокий теоретический коэффициент “усадки” при переходе от ресурсов высоких уровней к уверенным запасам (попадались оценки около 100 млрд. баррелей).

2) Крупнейший бассейн Пермиан не падал по добыче нефти даже в прошлый кризис. Сейчас на нем стоит 3 из 4-х активных буровых на сланцы.

3) Значение breakeven-цены на нефть для отдельных плеев это не одна цифра – это всегда рендж. И пусть удельные косты и продуктивность скважин могут не расти, но сами скважины в среднем становятся все длиннее и дают все больше нефти (статистика EIA DPR).

4) Последние несколько лет идет реаллокация капитала в США со стороны мейджоров и крупнейших независимых производителей, их доля в добыче неуклонно растет. Озвученным влиянием будет повышение гибкости и предсказуемости их добычного портфеля. Тот же Шеврон за 2019-й год потратил в штатах половину бюджета (+36% сланцевая добыча).

5) Консолидация в отрасли будет происходить и дальше. Новых крупных unconventional провинций по факту уже нет, отрасль очень гибкая в плане ГРР. В зрелой добычной фазе можно существовать еще много лет, возможно десятилетие+.

6) Сама сланцевая революция экспортируется вовне достаточно плохо, это происходит по целому комплексу причин. Таких же стран со схожими условиями и преимуществами, как у штатов, по всему миру можно посчитать на пальцах одной руки. Более того, развитой рынок мелких-средних частных нефтедобывающих и сервисных компаний с риск-аппетитом, глубокие рынки капитала, подходящие пропорции население\вода и т.д. есть вообще только в Канаде (но там возникли политические и логистические проблемы).

Профиль автора в соцсети: https://www.facebook.com/pavel.pukhov

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Цены на Новый год, «схема Долиной», конституция для «имбацилов»

Ружье против экономики: угроза кризиса. Маркетплейсами продолжают «рулить». ВАЗ обижен на Китай, но решил не обижать BMW. Транспортный налог, повышение ЖКХ-тарифов и «схема Долиной». Россиянам рассказали, что есть и что пить на Новый год. Что разные поколения думают о подарках. Конституция России для «имбацилов».

Цены на Новый год, «схема Долиной», конституция для «имбацилов»

Ружье против экономики: угроза кризиса. Маркетплейсами продолжают «рулить». ВАЗ обижен на Китай, но решил не обижать BMW. Транспортный налог, повышение ЖКХ-тарифов и «схема Долиной». Россиянам рассказали, что есть и что пить на Новый год. Что разные поколения думают о подарках. Конституция России для «имбацилов».

Фондовые индексы США завершают торги резким ростом на фоне техралли и рекордной экспирации

Основные фондовые индексы США в последний час торгов пятницы уверенно растут, поддержанные отскоком акций технологического сектора и компаний, связанных с искусственным интеллектом. Одновременно рынки сталкиваются с экспирацией рекордного объёма опционов, что усиливает волатильность в ограниченной предпраздничной торговле.

Фондовые индексы США завершают торги резким ростом на фоне техралли и рекордной экспирации

Основные фондовые индексы США в последний час торгов пятницы уверенно растут, поддержанные отскоком акций технологического сектора и компаний, связанных с искусственным интеллектом. Одновременно рынки сталкиваются с экспирацией рекордного объёма опционов, что усиливает волатильность в ограниченной предпраздничной торговле.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение