При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Это можно сказать о судьбе государственного Пенсионного фонда США с резервами $2,7 трлн.

Попечители данной пенсионной программы прогнозируют, что, если Конгресс не предпримет никаких действий, указанные резервы иссякнут в 2033 г. Это создаст серьезные проблемы. По расчетам экспертов, даже если начиная с 2030 г. Конгресс повысит савку социальных взносов на 4 процентных пункта (с нынешних, если не ошибаюсь 14,5% от заработной платы), это не решит полностью проблемы дефицита пенсионного фонда, а даст лишь временную паузу.

Лично мне данная проблема не кажется драматичной, как-нибудь они справятся. Но здесь интересно другое, о чем пишет Barron’s, а именно, почему все эти десятилетия ПФ США не инвестировал указанные резервы в акции? По закону трастовый фонд социального обеспечения должен инвестировать исключительно в казначейские ценные бумаги. Теперь же сенатор Билл Кэссиди (республиканец от штата Луизиана) предлагает спасать фонд, разрешив инвестировать в акции.

Однако здесь уже поздно «пить Боржоми», этот подход мог спасти резервы, если бы он был реализован в середине 1980-х. Теперь же Алисия Маннелл, директор Центра пенсионных исследований Бостонского колледжа и соавтор доклада о инвестициях пенсионных фондов в акции говорит следующее. «Я была сторонницей этого подхода на протяжении десятилетий, но теперь я думаю, что окно возможностей закрылось».

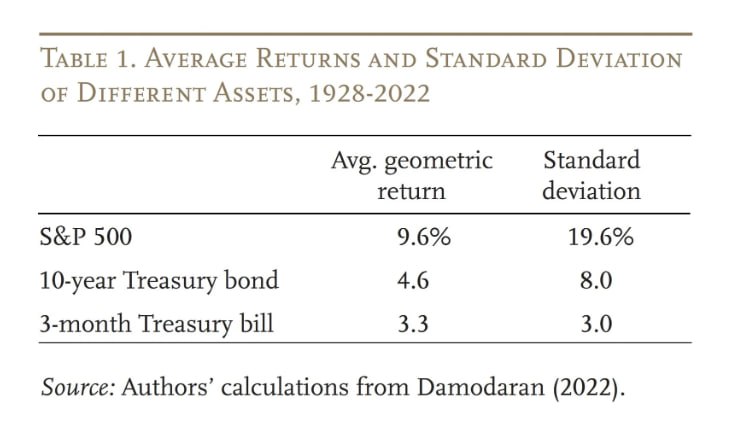

В своем докладе она сравнила финансовое состояние государственного ПФ США с тремя аналогичными государственными фондами, инвестирующими в акции (Canada Pension Plan и двумя американскими программами соответственно для работников железных дорог и бюджетников Railroad Retirement system и Federal Thrift Savings Plan). Ситуация разительно отличается, увы не в пользу ПФ США. Для того, чтобы почувствовать разницу Маннелл приводит статистику среднегодовой доходности вложений в акции S&P500 и 10-летние годовые облигации США на 95-летнем горизонта с 1928 г. по 2023 г. – соответственно 9,6% годовых и 4,6% годовых (см. рисунок выше). Выглядит впечатляющее.

Сейчас многие обсуждают, что там будет с долгосрочной программой сбережений (ДПС) в России. Пока не известно, какой будет структура активов в данных НПФ, но, вероятно, достаточно консервативной, с доходностью, сопоставимой с инфляцией и госбумагами, как это и было с обязательными пенсионными накоплениями. На мой взгляд, такой подход сегодня не работает (о чем и свидетельствует опыт ПФ США). В этом случае, если не ошибаюсь, в виде пенсионных выплат из ДПС вам просто вернут ваши же пенсионные взносы, проиндексированные на уровень инфляции. Это трудно назвать накоплением.

Исследование Алисии Манеллы можно найти здесь.

Telegram канал автора: https://t.me/s/AbramovAle

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Будет ли новая пенсионная реформа?

Что говорят о вероятности новой пенсионной реформы. Индексация пенсий и пенсионных коэффициентов в 2026 году. Обсуждение пенсионных проблем вызывает гнев «лучших людей города». Вранье о «13-й пенсии». Лучший способ получать достойную пенсию – не выходить на нее. Где и как хотят путешествовать пенсионеры. Кто «заплатил» за разговор о пенсиях. Сколько стоит терпение?

Фондовые индексы США завершают торги без единой динамики на фоне слабых данных и падения нефти

Основные фондовые индексы США во вторник в последний час торгов не показывают единой динамики: акции технологических компаний предприняли попытку восстановиться, тогда как широкий рынок остается под давлением слабых сигналов с рынка труда и падения цен на нефть.

Фондовые индексы США завершают торги без единой динамики на фоне слабых данных и падения нефти

Основные фондовые индексы США во вторник в последний час торгов не показывают единой динамики: акции технологических компаний предприняли попытку восстановиться, тогда как широкий рынок остается под давлением слабых сигналов с рынка труда и падения цен на нефть.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение