При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В пятницу цена на нефть скорректировалась почти на 2%. Однако уже в начале недели Brent протестировал уровень $81,2/б. При этом в настоящее время мы наблюдаем попытку медведей закрыть гэп. Волатильность в цене на нефть резко увеличилась после нанесения США ударов по ядерным объектам Ирана Фордо, Натанз и Исфахан. Reuters сообщил, что бомбили B-2, однако МАГАТЭ не зафиксировало выбросов радиации. Иран со своей стороны сообщил, что объект в Фордо был эвакуирован.

Военные эксперты обращают внимание на следующие нюансы. Во-первых, The Wall Street Journal написала о том, что администрация Ирана была уведомлена, что удары по ядерным объектам со стороны США являются разовой акцией. Во-вторых, пролет B-2 через Атлантику и Средиземное море был достаточно длительным и проходил через радары ВМФ России, что означает, что Иран мог получить предупреждение об атаке заранее. Эти нюансы важны, т.к. несмотря на то, что вероятность перекрытия Ормузского пролива резко увеличилась, а командующий ВМС Корпуса стражей исламской революции предупредил, что это будет осуществлено в течение нескольких часов (сообщается, что в проливе начался хаос с движением судов – более 50 танкеров попытались покинуть регион из-за возможной блокады), в конечном счете пролив так и продолжает функционировать. Другими словами, если бы хотели сделать, то уже бы, конечно, сделали. Раз не делают – значит либо действительно воспринимают атаку США, как разовую акцию, либо всё ещё видят перспективы дипломатического решения вопроса. Второй факт заключается в том, что, как мы уже писали, уничтожить ядерные объекты в Иране с воздуха вряд ли представляется возможным. Следовательно, есть США решат ввязаться в конфликт всерьез, то без наземной операции вряд ли обойтись, а это огромные риски для администрации Белого дома. Итого: волатильность на сырьевом рынке существенно выросла, но всё же с течением времени геополитическая премия продолжит, видимо, сокращаться, т.к. в настоящее время хоть и наблюдается эскалация, конфликт не разрастается.

Вместе с тем, ситуация в проливе сейчас находится в фокусе всеобщего внимания. Bloomberg пишет, что в случае перекрытия пролива больше всего пострадает Китай, т.к. достаточно большой объем импорта нефти поступает в страну через пролив.

Мы не вполне согласны с этим мнением. По нашим оценкам, выпасть действительно может довольно существенный объем, который скорее всего не превысит 25-30% от общего объема импорта в Китай. Однако Китай имеет достаточно большие запасы нефти, которые оцениваются в свыше 1 млрд. баррелей. Кроме этого, плюсами конфликта для Китая является и то, что в настоящее время поставки нефти в Поднебесную осуществляются с довольно большими скидками. Сообщается, что дисконты на иранскую нефть выросли до $3,5/б vs. $2,5/б в июне. Напомним, что Китай также выиграл от конфликта Россия-Украина, имея возможность приобретать российскую нефть с довольно существенными скидками. В этом отношении США в определенной степени «подыгрывают» своему главному геополитическому противнику.

Также, одним из крупнейших покупателей нефти, которая идет через пролив является Индия. Проблема Индии в том, что запасы в стране не настолько большие, как в Китае. Министр нефти Х. Пури заявил, что страна готова начать закупки за пределами Персидского залива и сократить собственный экспорт, в случае если риски блокировки пролива будут реализованы.

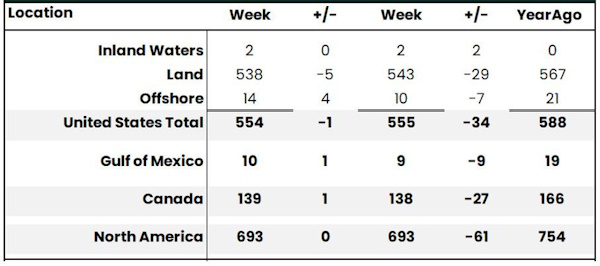

Теперь немного к другим новостям. В пятницу появилась новая информация от Baker Hughes по количеству буровых установок. Нетто изменение за прошедшую неделю в итоге свелось к нулю. В США нетто изменение составило -1 шт., в то же самое время в Канаде на 1 установку прибавилось (за неделю были добавлены 2 нефтяные установки и убрана одна газовая, нетто изменение составляет 2-1=1 шт.).

Возвращаясь к техническому анализу цены на нефть. Напомним, что в настоящее время эффективность «техники» достаточно низкая, ситуация меняется настолько стремительно, что ни один уровень не выдерживает проверки на прочность. Вместе с тем, мы можем констатировать, что трендовая линия, имеющая отрицательный угол наклона, так и не была взята. Пробой, который произошёл на фоне атаки США на Иран, оказался ложным. Ближайшая локальная поддержка располагается в настоящее время на отметке $76/б. Цена довольно сильно отклонилась от своей 200-ой скользящей средней, поэтому высока вероятность продолжения коррекции (при отсутствии внешних сильных триггеров).

Цена на золото. Status-quo сохраняется

Несмотря на явно возросшие геополитические риски, кажется, что сдвинуть с места цену на золото стало гораздо сложнее. В пятницу изменения цены были минимальны, а на открытии в понедельник цена незначительно снижается на 0,5%.

В чем может быть причина такой устойчивости?

Ситуация с ценой на золото всё же несколько отличается от ситуации с ценой на нефть. Если для рынка нефти ключевым риском в настоящее время являются экспортные потоки с Ближнего Востока, то для цены на золото таких рисков нет. По-настоящему в конфликт США в настоящее время не ввязываются, а значит, что всё ещё есть перспектива отката назад (на наш взгляд, вероятность мала).

Что происходило с ценой на золото на прошлой неделе?

Технически ситуация также не меняется. Цена «лежит» на своей локальной трендовой линии. Пробоя вниз нет, однако и отскока от уровня мы пока не наблюдаем. На 4-х часовом графике формируется что-то похожее на классическое «двойное дно», что оставляет надежду на рост, однако, понятно, что без дополнительного подтверждения паттерн нельзя считать окончательно завершенным. В этой ситуация единственно верным решением остается ожидание.

Цена на серебро. Коррекция состоялась. Будет ли рост на текущей неделе?

Как мы и ожидали, на прошлой неделе цена на серебро скорректировалась на 0,8%. В моменте цена достигала отметки $37,3 за унцию. Кроме этого, цена на прошлой неделе в моменте опускалась до отметки чуть выше 35,5. В настоящее время цена находится на уровне $36,15.

The Wall Street Journal со ссылкой на Bank of America пишет, что спрос со стороны промышленности не снижается. Растет спрос со стороны производителей солнечных панелей. Многие инвесторы, отмечает The Wall Street Journal считают, что цены на серебро будут продолжать восхождение. Достаточно интересно, что рост цены по всей видимости породил FOMO – люди стали больше накапливать драгоценный металл и регулярно осуществляют покупки, не глядя на цены. Вместе с тем, безусловно, существуют и риски. Так, JP Morgan полагает, что высокий спрос от производителей солнечных панелей может быть временным. Кроме этого, есть риски и замещения серебра более дешевыми металлами (об этом, кстати, в одном из последних своих больших обзоров по рынку писал и Metals Focus).

Технически пока что, по нашему мнению, есть некоторая вероятность продолжения снижения и достижения ценой уровня $35,4 за унцию. Однако, локальный уровень поддержки располагается в настоящее время на отметке $35, поэтому если медведи захотят устроить еще большую встряску, им нужно будет хорошо потрудиться. Тренд остается бычьим. Если всё же на текущей неделе возобновится рост, то целью станет $36,5 за унцию.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение