При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

В пятницу, 1 августа, большая часть мировых фондовых индексов нацелилась вниз после того, как президент США Дональд Трамп подписал указы об импортных пошлинах в отношении десятков стран.

Базовый тариф в 10% сохранен только для стран, в которые США экспортируют больше, чем импортируют. Базовая таможенная пошлина в 15%, которая затронет около 40 государств, будет применяться к странам, торговый дефицит с которыми у Соединенных Штатов имеет небольшую величину. Ставка более 15% вводится в отношении партнеров, которые не заключили торговое соглашение с США, либо с которыми сложился наиболее крупный торговый дефицит. Наиболее высокие ставки составят от 30% до 40%. Они начнут действовать с 8 августа.

Торги в США в четверг начались с уверенного роста фондовых индексов на фоне выхода сильной квартальной отчетности компаний. S&P 500 и Nasdaq даже успели обновить исторические максимумы. Однако настроения начали меняться после выхода базового индекса цен расходов на личное потребление (PCE) – предпочтительного показателя инфляции для ФРС. Негативные настроения усилились после того, как Трамп продлил на 90 дней тарифы на товары из Мексики в размере 25%. К закрытию торгов ключевые фондовые индексы потеряли от 0,37% до 0,74%.

Индекс цен расходов на личное потребление (PCE) в США в июне вырос на 0,3%, что стало самым большим ростом за четыре месяца после пересмотренного в сторону повышения роста на 0,2% в мае и соответствует ожиданиям. Цены на товары выросли на 0,4%, превысив 0,1% в мае, а цены на услуги выросли на 0,2%, как и в предыдущем месяце. Базовый индекс PCE, который не включает продукты питания и энергоносители, вырос на 0,3%, зафиксировав самый сильный месячный прирост за четыре месяца, после повышения на 0,2% в мае и также совпав с прогнозами.

Другим сильным драйвером для динамики акций стала квартальная отчетность эмитентов, сезон выхода которой сейчас в самом разгаре. Акции Meta (Meta Platforms признана экстремистской организацией и запрещена на территории РФ) поднялись на 11,25% после впечатляющих результатов 2-го квартала и прогноза на 3-й квартал. Компания ожидает выручку в 3-м квартале 2025 года в размере $47,5-50,5 млрд против консенсус-прогноза в $46,2 млрд.

Акции Microsoft выросли на 3,95%, а капитализация компании превысила $4 трлн после лучших, чем ожидалось, результатов квартала. Сильную отчетность также показали Carvana (+16,96%), eBay (+18,30%), Mastercard (+1,32%), Ford Motor (+1,84%). Разочаровали инвесторов отчеты Align Technology (-36,63%), Confluent (-32,84%), Qualcomm (-7,73%). Акции Moderna потеряли 8,06% после того, как компания объявила о сокращении 10% сотрудников по всему миру.

Сегодня, по состоянию на 11:00 МСК фьючерс на индекс S&P 500 теряет около 0,8%. Доходность 10-летних казначейских облигаций США повышается на 2,9 б.п. до уровня 4,389%. Фьючерс на нефть марки Brent с поставкой в октябре поднимается на 0,20% до $ 71,84 за баррель. Декабрьский фьючерс на золото снижается на 0,25% до $3339,70 за унцию.

На рынках Азиатско-Тихоокеанского региона преобладает явно выраженная негативная динамика. Австралийский ASX упал на 0,92%. Индийский BSE Sensex опускается на 0,24%. Южнокорейский KOSPI обвалился на 3,88%. Японский Nikkei 225 снизился на 0,57%. Гонконгский Hang Seng опустился на 1,02%. Сводный китайский фондовый индекс CSI 300 отступил на 0,51%.

Китайские акции падают на фоне снижения производственной активности. Производственный PMI по версии Caixin неожиданно упал до 49,5 в июле с 50,4 в июне, не оправдав прогнозов, что он лишь незначительно снизится до 50,2.

На торгах в Гонконге в аутсайдерах дня оказались акции China Petrol & Chemical (-5,87%), WuXi AppTec (-4,16%), PetroChina (-3,26%), WuXi Biologics (-3,26%) и Jd Health (-3,08%). Среди растущих оказались акции Zto Express (+7,37%), Xinyi Solar (+1,31%), Baidu (+1,06%), BYD (+1,04%) и Alibaba (+1,04%).

Европейские индексы в начале торгов уверенно смотрят вниз. Сводный континентальный индекс STOXX Europe 600 теряет около 1,1%. Среди лидеров падения в начале дня оказались акции французской компании Teleperformance (-16,54%), британской Intertek (-7,69%), датской Ambu (-7,32%), швейцарской Straumann (-7,17%). Среди растущих бумаг лучшая динамика у германской компании Adler (+9,23%), итальянской Campari (+7,13%), британской Melrose Industries (+5,74%) и французской Atos (+3,42%).

Спад в обрабатывающей промышленности Франции продолжается. Индекс деловой активности в производственном секторе (PMI) от HCOB в июле составил 48,2, что немного ниже первоначального прогноза в 48,4 и в мало изменилось по сравнению с июньским значением 48,1. Падение новых заказов, вызванное слабым внутренним спросом и падением экспорта, оказало сильное давление на объёмы производства.

Производственный PMI от HCOB Германии был пересмотрен в сторону небольшого понижения до 49,1 в июле 2025 г. с предварительного значения 49,2 и 49 в июне, что по-прежнему указывает на ухудшение деловой конъюнктуры в обрабатывающей промышленности. Значение осталось ниже порогового значения 50, что указывает на сохраняющуюся слабость сектора. Между тем, это самый высокий показатель за почти три года.

Сегодня ожидается много других важных макроэкономических новостей. В Европе и США продолжат публиковать производственные PMI. В ЕС выйдет предварительная оценка июльской инфляции. В США ждут большого отчета по занятости, а вечером Baker Hughes сообщит актуальную информацию по числу активных буровых установок.

Индекс PMI обрабатывающих отраслей РФ по версии S&P Global в июле снизился до 47 пунктов с 47,5 пункта месяцем ранее. Аналитики S&P Global отмечают, что на объеме производства и новых заказах сказались слабый потребительский спрос и финансовые трудности у заказчиков.

Накануне президент США Дональд Трамп заявил, что намерен ввести санкции против России. Однако, по его словам, он не уверен, что они будут иметь какой-либо эффект. Между тем, сегодня ожидается поездка в Москву спецпосланника США Уиткоффа, итоги которой могут повлиять на намерения Трампа.

На этом российский фондовый рынок сегодня выглядит островком позитива на фоне снижения мировых рынков. По состоянию на 11:40 МСК индексы МосБиржи и РТС показывают рост на 0,6% к уровням закрытия дневной сессии четверга.

В плюсе оказалась большая часть акций, входящих в состав индексов. В лидерах роста среди них выделяются акции «Ростелекома» а.о. (+1,92%), Группы «Позитив» (+1,51%), «Новатэка» (+1,40%), «Хэдхантера» (+1,26%) и ВК (+1,17%). Чуть хуже рынка торгуются бумаги «МосЭнерго» (−0,48%), «Совкомбанка» (−0,44%), Группы «Астра» (−0,42%), «Норникеля» (−0,33%) и «Полюса» (-0,31%).

Техническая картина

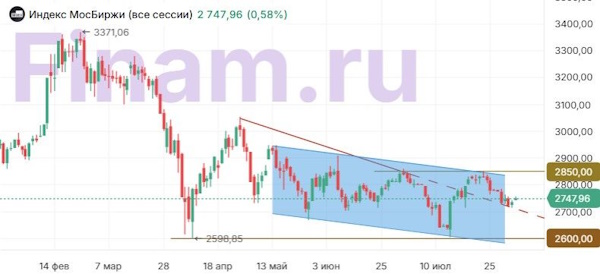

Индекс МосБиржи

Индекс МосБиржи все еще остается в состоянии консолидации, границы которой теперь находятся на 2600 и 2860 пунктов. До выхода за эти пределы преждевременно судить о направлении будущего тренда.

S&P 500

Индекс S&P 500 развернулся на новом максимуме. Также RSI развернулся в зоне перекупленности и вышел из нее. Это может говорить, что сопротивление росту набрало силу, и вероятна коррекция. Индекс может встретить первую поддержку в районе между 6150 и 6200 пунктов.

STOXX Europe 600

Индекс STOXX 600 снова не смог пройти через уровень сопротивления, который сформировался около 555 пунктов. Сегодня индекс сломал краткосрочный восходящий тренд и нацелился на долгосрочный уровень поддержки, который сохраняется в районе 530 пунктов.

CSI 300

Индекс CSI 300 встретил сопротивление на подходе к уровню 4200 пунктов, о чем говорит разворот RSI в зоне перекупленности. Индекс возвращается к линии среднесрочного восходящего тренда в район 4000 пунктов, вблизи которого имеется уровень поддержки. Следующий серьезный уровень поддержки находится вблизи значения 3830 пунктов.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Рубль входит в 2026 год, версии о девальвации не сдаются

Рубль завершает 2025 год на максимуме своего укрепления. И это автоматически усиливает ожидания каких-то радикальных перемен в курсе рубля в новом 2026 году.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Фондовые индексы США завершают торги лёгким снижением на фоне декабрьского протокола ФРС

Основные фондовые индексы США во вторник незначительно снижаются в последний час сессии, поскольку инвесторы оценивают протокол декабрьского заседания Федеральной резервной системы. Документ, с одной стороны, поддерживает ожидания дальнейшего смягчения монетарной политики в следующем году, но одновременно вызывает сомнения относительно того, насколько агрессивно центробанк будет действовать.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение