При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Европейские рынки демонстрируют хорошую динамику, что позволяет надеяться на умеренно позитивный старт торгов и сегодня.

Накануне европейские фондовые рынки показали заметный рост, поддерживаемые и надеждами на то, что карантинные ограничения в Старом Свете окажутся не столь масштабными, как сперва опасались, и приближением момента окончания подсчета голосов на выборах президента США. Германский DAX прибавил вчера 1,95%, британский FTSE 100 увеличился на 1,67%, французский CAC 40 вырос на 2,44%. Нидерланды показали рост на 1,94%, а Швейцария – аж на 2,83%.

Несмотря на то, что претенденты на место в Белом доме идут практически «ноздря в ноздрю», эксперты пока все же отдают победу Байдену, чья политика в отношении торговых войн в целом и взаимоотношений с Европой заметно мягче действий Трампа. По состоянию на 22:00 по Гринвичу, согласно подсчетам ВВС, у Байдена — 243 голоса, у Трампа — 214. Вчера вечером ведущие мировые СМИ, в том числе агентство Рейтер и газета New York Times, уже успели заявить о победе Джо Байдена в Мичигане. По мнению журналистов, он также впереди в Висконсине, а лидерство в Пенсильвании Трамп может теоретически растерять за оставшиеся пару дней подведения итогов (В Пенсильвании итоги выборов подводятся целых три дня). Ожидается, что подсчет голосов не возобновится до четверга и в Неваде, традиционно голосующей за республиканцев. При этом, хорошо выглядят шансы Байдена в Аризоне, в то время, как Трамп явно побеждает во Флориде, столь важной для общего итога выборов, и в консервативном Техасе. Кроме того, действующему президенту, по прогнозам ВВС, достанется большинство в Огайо и Миссури - это так называемые «штаты-барометры», победитель в которых, как правило, в итоге занимает Белый дом. В любом случае, в этом году, несмотря на пандемию, наблюдается самая высокая явка за последние сто лет, а накал борьбы, судя по всему, не будет ослабевать до последней минуты.

Накануне большинство крупнейших мировых экономик отчитывалось по индексам деловой активности в секторе услуг, показав совсем неоднозначные результаты, которые по Европейским государствам мы свели в небольшую табличку:

Несмотря на «неровную» статистику, общий позитивный фон и очень хорошо стартовавшие торги в США оказали поддержку европейским фондовым площадкам. Динамика в итоге оказалась, как мы отметили выше, крайне позитивной. Наибольший рост вчера показали бумаги Prosus (+7,20%), Adyen (+7,08%), Sanofi (+6.31%), Vonovia (+5,96%) и Bayer (+5,19%). Сильней других снизились акции Santander (-4,09%), Ahold Delhaize (-1,95%), ING Groep (-1,07%), Volkswagen VZO (-0,18%%) и CRH (-0,10%).

Инвесторам, работающим с зарубежными бумагами, мы можем порекомендовать стратегии ««Global. И целого мира мало» (доступна квалифицированным инвесторам), ориентированной на успешные корпорации роста иностранных, в том числе и европейских, рынков.

Теперь к бумагам нефтяных компаний. Опубликованные накануне данные от Минэнерго США о недельном изменении запасов сырой нефти показали существенное снижение оных: с 4,320 млн барр. до -7,998 млн барр. При том, что аналитики прогнозировали падение до 0,890 млн барр. Избыточные запасы на хабе в Кушинге наоборот увеличились, составив 0,936 млн барр., при предыдущем значении -0,422 млн барр. и ожиданиях роста до 2,411 млн барр. На этих новостях стоимость углеводородов пошла вверх, восстановив большую часть потерь, понесенных в начале недели. По состоянию на 7:36 мск. стоимость североморской BRENT составляет 40,53 долл/барр., а легкая техасская WTI котируется по 38,50 долл/барр. Неудивительно, что статистика повлияла на динамику стоимости акций нефтедобывающих компаний и наверняка повлияет и сегодня.

Валютная пара EUR/USD к этому моменту торгуется на рынке FOREX на уровне 1,1738, продолжая подрастать.

Азиатские рынки с утра заметно растут, наверстывая вчерашний подъем на западных торговых площадках. Япония поднимается на 1,50%, Корея прибавляет 1,88%, Китай подрастает на 0,98%, а Гонконг успел взлететь на 2,67%, что также формирует благоприятный внешний фон.

Сегодня Банк Англии будет принимать решение по процентной ставке (аналитики сходятся во мнении, что она будет оставлена неизменной на уровне 0,10%), с соответствующими последующими комментариями. Германия отчитается по индексу деловой активности в строительном секторе и объемам производственных заказов. О ситуации в строительном секторе доложит и Британия. ЕС представит данные по розничным продажам в сентябре, а Франция – по инвестициям в промышленность.

По состоянию на 8:10 мск фьючерсы на основные мировые фондовые индексы прибавляют от 0,6% до полутора процентов, что позволяет надеяться на позитивный старт торгов и в Европе.

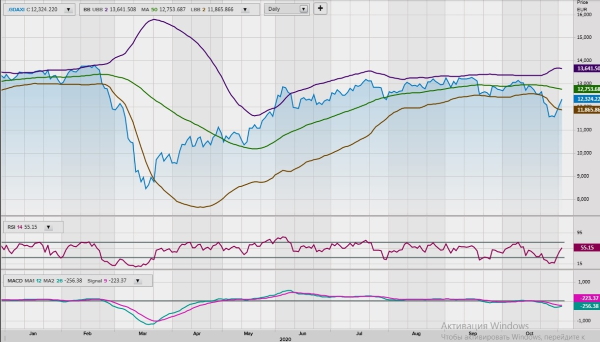

DAX

Индекс DAX отметился резким разворотом и быстрым подъемом, войдя внутрь линий Боллинджера. Индекс относительной силы RSI находится на отметке 55,15%, пройдя знаковый уровень в 50%. Быстрая скользящая на индикаторе MACD близка к тому, чтобы пересечь вверх медленную скользящую, что так же будет означать вход индекса в область «покупки». Так что в целом техническая картина выглядит для DAX'а вполне позитивно.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение