При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

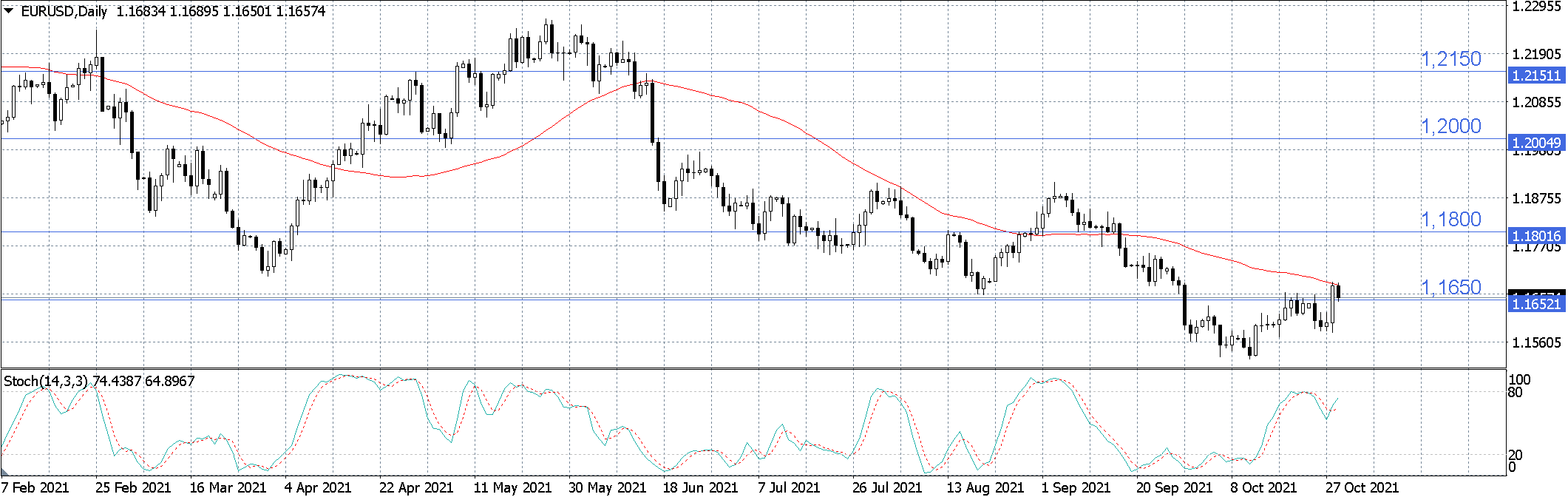

В пятницу 29 октября, пара EUR/USD снижается на 0,18% и торгуется у отметки в 1,1654. Индекс доллара DXY подрастает на 0,15% после снижения днем ранее и торгуется у отметки в 93,52.

Доллар опустился до месячного минимума по отношению к основным мировым валютам, чему способствовало укрепление евро после заседания ЕЦБ, слабые данные по ВВП США за 3Q21, к тому же ралли на фондовых рынках ослабило спрос на более безопасные активы, коим является и американская валюта.

Евро вырос после того, как комментарии президента Европейского центрального банка Кристин Лагард были истолкованы в некоторых кругах как недостаточно глубокие в подтверждении "голубиной" позиции центрального банка – она сказала, что анализ ЕЦБ показывает, что условия для начала повышения ставок не будут выполнены в сроки, ожидаемые рынками (до конца 2022 г.). При этом она признала, что повышенная инфляция задержится дольше, чем предполагалось, и будет расти до конца года, замедлившись в будущем году. В целом же европейский регулятор ожидаемо оставил основные параметры денежно-кредитной политики без изменений, сохранив базовую процентную ставку на нулевом уровне, а ставку по депозитам на уровне в -0,5%. ЕЦБ не стал менять объемов программы покупки активов, оставив их на уровне в 1,85 трлн евро, но в то же время в заявлении подчеркнуто, что благоприятные финансовые условия могут поддерживаться при более умеренных темпах покупки активов, чем во втором и третьем квартале текущего года. Также стало известно, что европейский Центробанк продолжит программу QE как минимум до марта 2022 года, до тех пор, пока «не завершится кризис, вызванный пандемией коронавируса». По словам К. Лагард, исходя из сложившихся условий, она полагает, что PEPP завершится в конце марта будущего года. Помимо этого, ЕЦБ намерен реинвестировать поступления от погашаемых облигаций в рамках PEPP по крайней мере до конца 2023 года.

На этой неделе глобальный фондовый индекс (MSCI World) вырос до рекордного уровня, чему способствовало ралли на Уолл-стрит, вызванное ростом прибылей на фоне сезона отчетностей американских компаний за III квартал, что поддержало глобальный risk-on и продолжило увеличивать аппетиты к риску среди инвесторов.

Что касается макроэкономической статистики, то вчера в США стали известны предварительные данные по темпам роста ВВП за III квартал, которые составили 2% к/к, против 6,7% к/к в предыдущем периоде и прогноза от аналитиков в 2,7% к/к. Дефлятор ВВП по предварительным данным составил в III квартале составил 5,7% к/к, по сравнению с 6,1% к/к в прошлом периоде и консенсусом в 5,5% к/к. Недельные данные по первичным заявкам по безработице показали цифру в 281,0 тыс. человек (очередной минимум с начала пандемии) против 291,0 тыс. человек неделей ранее. Незавершенные сделки по продаже жилья в сентябре снизились на 2,3% м/м, по сравнению с ростом на 8,1% м/м в августе и прогнозом от аналитиков в 0% м/м.

В еврозоне были обнародованы окончательные данные по индексу доверия потребителей за октябрь, которые показали результат в -4,8 пункта, по сравнению с -4 пунктами месяцем ранее и предварительной оценкой от аналитиков в -4,8 пункта. Индекс экономических настроений за октябрь составил 118,6 пункта, против сентябрьских 117,8 пункта. В Германии уровень инфляции по предварительным данным составил в октябре 4,5% г/г (максимум с 1993 г.), против 4,1% г/г в сентябре и прогноза в 4,4% г/г, а темпы роста ВВП составили в III кв. 2, 5% к/к против 9,4% г/г в сентябре и прогноза аналитиков в 2,5% г/г

Сегодня стоит обратить внимание на публикацию в США данных по доходам и расходам физических лиц за сентябрь, индексу стоимости рабочей силы за III квартал текущего года, индексу цен расходов на личное потребление за сентябрь и индексу деловой активности от ФРБ Чикаго за октябрь. Также выйдет большой пул окончательных данных от Мичиганского университета. В еврозоне станут известны предварительные данные по уровню инфляции за октябрь и темпам роста ВВП за III кв.

Курс EUR/USD находится над уровнем сопротивления в 1,1650, торгуясь у отметки в 1,1654. Стохастические линии развернулись и направлены верх, входя в зону перекупленности, что указывает на ограниченность дальнейшего роста по инструменту в краткосрочной перспективе.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Банки в 2025 году

Рекордная прибыль на фоне роста проблем.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Фондовые индексы США завершают построждественскую сессию без существенных изменений

Основные фондовые индексы США в последний час построждественской сессии остаются стабильными, акции балансируют на исторических вершинах.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

Евгений Гуревич: «ИИ в страховании жизни – это не хайп, а точка роста»

Генеральный директор компании «Капитал Лайф Страхование Жизни» (КАПИТАЛ LIFE) Евгений Гуревич в интервью «Б.О» обсудил с Павлом Самиевым, генеральным директором АЦ «БизнесДром», ключевые тенденции применения искусственного интеллекта, развитие цифровой медицины и роль инноваций в трансформации страхования жизни.

обсуждение