При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Аналитики инвестиционной компании «Юнисервис Капитал» представили обзор рынка IPO за 2-й квартал 2025 года.

Первое полугодие 2025 года осталось позади, и мы представляем вашему вниманию анализ основных изменений на фондовом рынке, произошедших после публикации финансовой отчетности компаний за 2024 год и 1-й квартал 2025 года, а также решений акционеров по дивидендным выплатам.

Первое полугодие 2025 года характеризовалось высокой волатильностью на рынке акций. В частности, индекс Мосбиржи демонстрировал резкие колебания: к 25 февраля он вырос на 16,93% (до 3371,06 пунктов), а к 9 апреля снизился на 9,86% (до 2598,85 пунктов) по сравнению с началом года. Во 2-м квартале ценовые колебания стабилизировались, и на конец полугодия индекс зафиксировался на отметке 2847,38 пункта, показав снижение всего на 1,24% с начала года.

Основное влияние на динамику рынка в рассматриваемый период оказали геополитические события в мире и решения Банка России по ключевой ставке.

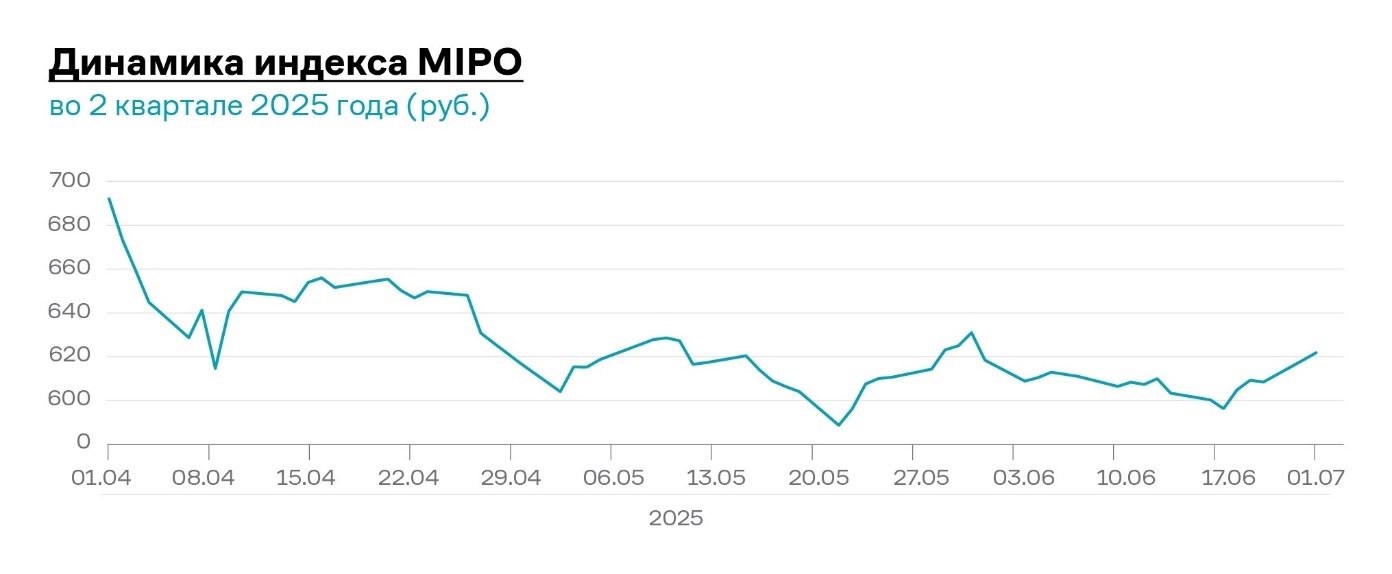

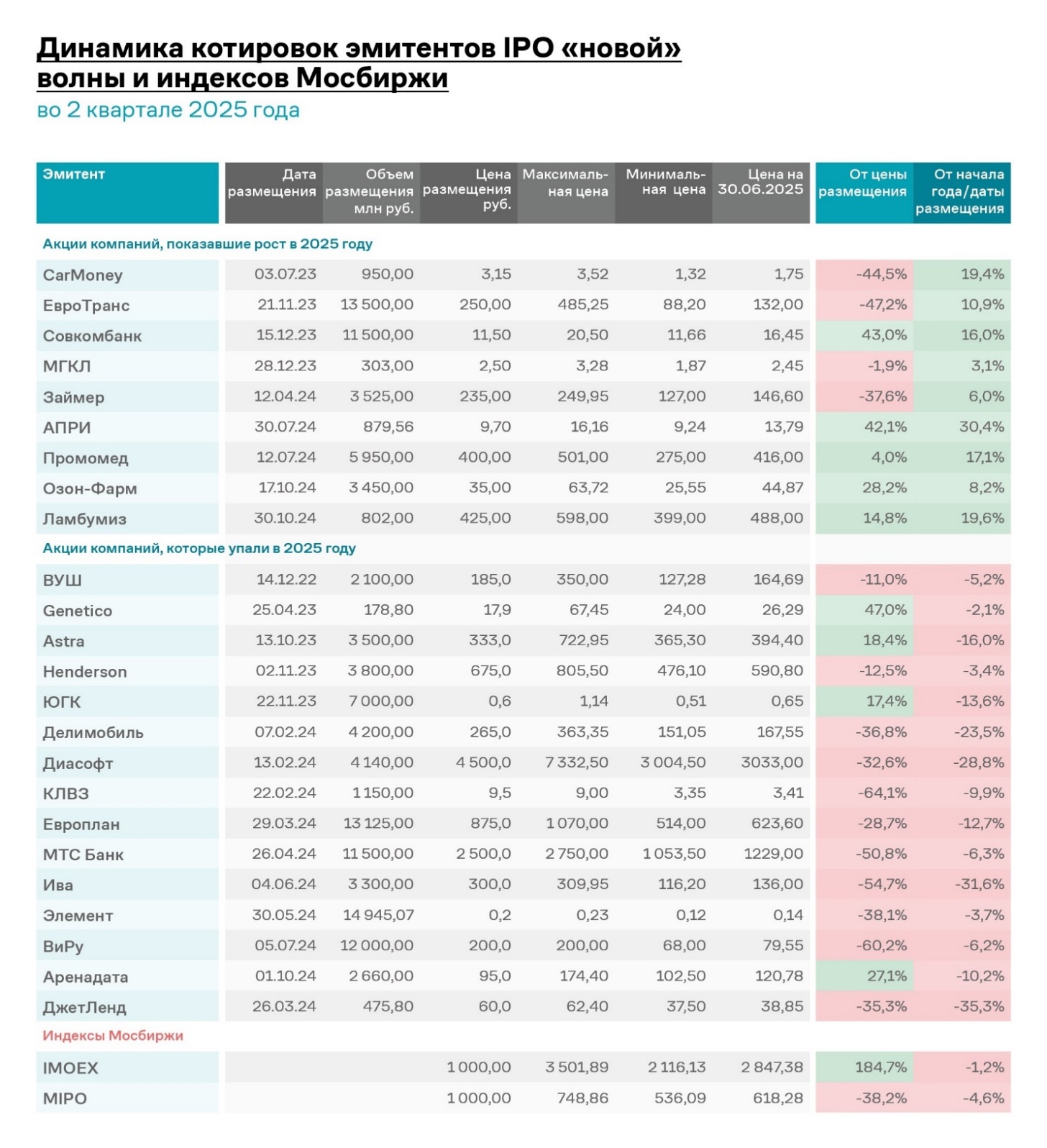

Индекс Мосбиржи IPO демонстрирует аналогичную, но более выраженную негативную динамику: падение с начала года достигло 4,6%, а с даты запуска (28.08.24) – 38%. Однако, стоит отметить, что у эмитентов IPO «новой волны» ситуация выглядит несколько лучше: среднее снижение от начала года составляет 3,2%, а от начала размещения – 13,1%.

Во 2-м квартале индекс IPO продолжил планомерно снижаться с 692 пунктов в начале апреля до 622 пунктов на конец июня. Однако здесь перейдем от общего к частному и посмотрим динамику конкретных компаний, вышедших на IPO за последние 2 года.

По итогам 2-го квартала 2025 года 15 компаний показали отрицательную динамику котировок с начала года, что существенно превышает показатель 1-го квартала, составивший 7 компаний.

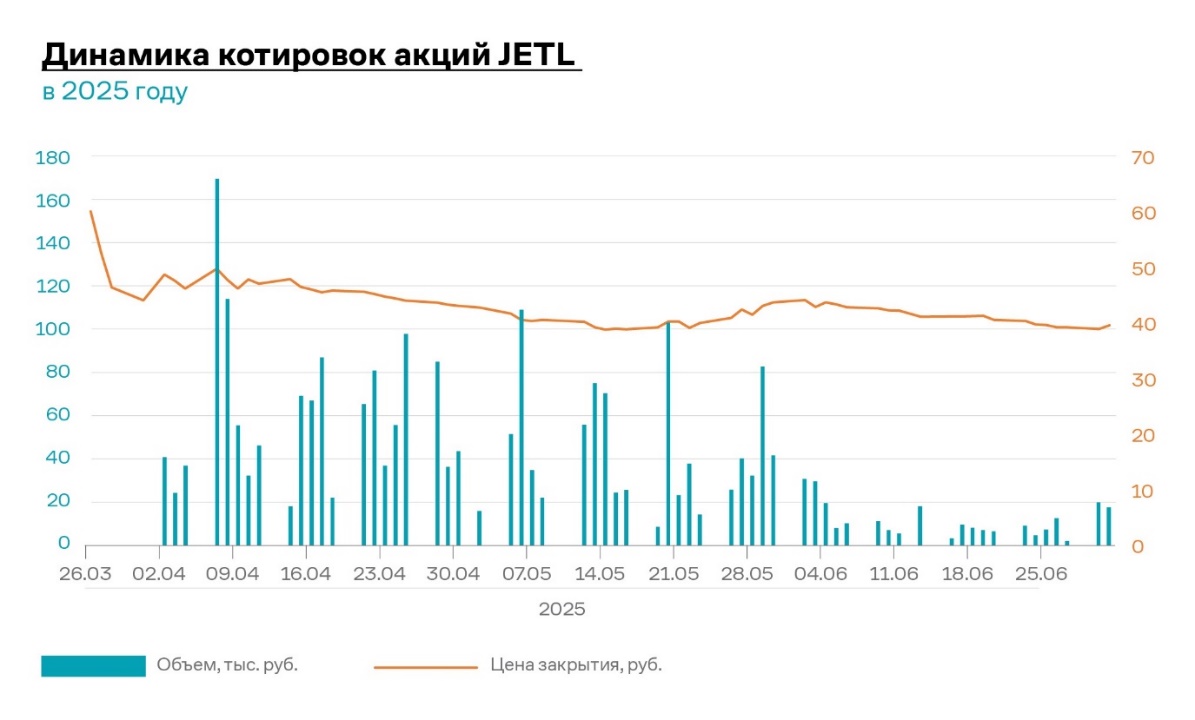

Первое место по снижению котировок занимает JetLend. За несколько дней после размещения бумаги упали в цене на 21%, к 30 июня капитализация снизилась на 35,3%.

ПАО «ДжетЛенд Холдинг», владеющая ООО «ДжетЛенд», продемонстрировала рост выручки в 2024 году (+23% г/г до 729,5 млн. руб.), однако завершила год с убытком в 144 млн. руб. После публикации годовой финансовой отчетности МСФО 5 мая акции компании снизились до 40,5 руб. (-32,5% от цены размещения), при этом объемы торгов выросли вдвое.

Согласно отчетности РСБУ, выручка ООО «ДжетЛенд» на 31.03.2025 снизилась на 30% (до 123 млн. руб.), операционные убытки достигли 70 млн. руб. Получение чистой прибыли в размере 184 млн. руб. стало возможным лишь благодаря переоценке финансовых вложений. Первоначальный позитивный импульс после публикации результатов 1-го квартала и сообщения о сокращении количества дефолтов (котировки превысили 44 рубля) сменился новым снижением. Окончательно котировки рухнули после объявления итогов ГОСА 20 июня, где было принято решение не выплачивать дивиденды за 2024 год (снижение до 40 руб. и дальнейшее падение).

На втором месте в лидерах падения ПАО «ИВА», разработчик экосистемы корпоративных коммуникаций IVA Technologies. Котировки акций с начала года снизились на 31,6%, а с начала торгов еще больше – на 54,7%. При этом падение сопровождается повышенными объёмами торгов, акции остаются высоколиквидными.

Инвесторы заняли выжидательную позицию. Технологическая компания с высокой волатильностью и агрессивным ростом в прошлом (в период активного импортозамещения в 2021-2023 годах CAGR +110%), однако текущий этап характеризуется коррекцией и неопределённостью в финансовых потоках. Существенно снижаются темпы роста объемов продаж лицензий (в 2023 году +77% г/г, в 2024 году +35,6% г/г, 3 месяца 2025 года +9%). За 3 мес. 2025 года компания показывает отрицательные результаты деятельности – убытки составили 30,8 млн. руб.

Жёсткая денежно-кредитная политика, рост налога на прибыль в 2025 году после отмены налоговых льгот, ограничение темпов роста на фоне усилившейся конкуренции, в том числе иностранных вендоров, вынудили разработчика перенести крупные проекты на 2025 год.

После публикации финансовых результатов за 2024 год и 1-й квартал 2025 года котировки компании начали устойчиво снижаться. Анонсированная 23 мая рекомендация совета директоров о выплате дивидендов по итогам 2024 года не смогла остановить падение. Более того, решение акционеров от 30 июня не утверждать выплату дивидендов, принятое с нарушениями (88,68% голосов признаны недействительными), спровоцировало падение акций на 7% к 3 июля, что свидетельствует о негативном восприятии рынком сложившейся ситуации.

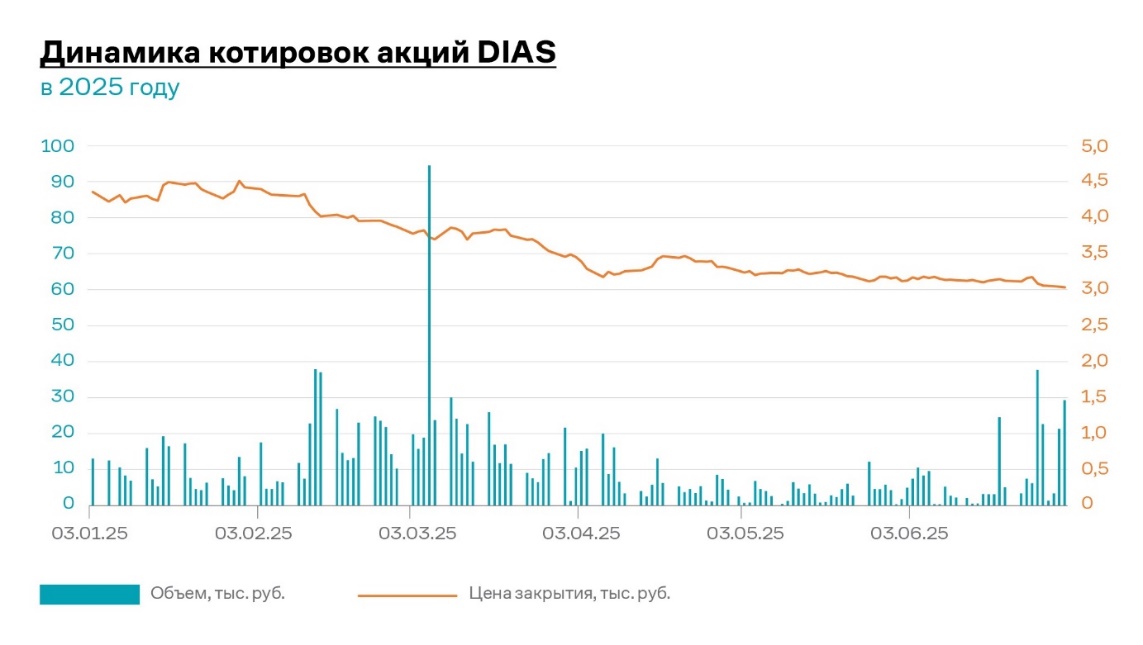

Замыкает тройку лидеров падения еще один представитель IT – ПАО «Диасофт». Акции разработчика снизились с начала года на 28,8%, а с начала торгов еще больше – на 32,6%.

Аналогично ПАО «Ива», компания «Диасофт» столкнулась с трудностями в 2024 году, не оправдав ожиданий инвесторов. При обещанном росте выручки на 30%, фактический прирост составил лишь 10%. Более того, EBITDA сократилась на 24,7% г/г, а чистая прибыль – на 21,8%. Основной причиной стало резкое увеличение расходов на персонал (+60,2% г/г) на фоне снижения спроса на продукцию. Несмотря на отрицательный чистый долг, позволяющий направлять на дивиденды 80% от EBITDA, которая составила 840 млн. руб. (против прогнозируемых 1,6 млрд. руб.), общая картина выглядит не слишком привлекательно для инвесторов.

Несмотря на рост чистой прибыли в 1-м квартале 2025 года (+31% г/г) и решение о выплате дивидендов (доходность составила 1,78% от цены размещения), акции компании продолжают снижаться. После публикации годовой отчетности 2 февраля котировки упали ниже 4405 руб., а следом за объявлением результатов 1-го квартала 29 апреля – ниже 3315 руб.

Среди возможных причин такой динамики – общие тенденции в IT-секторе, такие как снижение интереса к импортозамещению, ожидание улучшения геополитической ситуации, сокращение инвестиций, возвращение зарубежного ПО, дефицит кадров и рост налогов.

Акции КЛВЗ «Кристалл» (ПАО «Алкогольная Группа Кристалл»), производителя водки и ликеро-водочных изделий, переживают катастрофическое падение. С момента начала торгов акции подешевели на 64,1%, снижение началось уже в первый день торгов, когда цена упала с 9,5 до 8,1 руб.

Фундаментальные показатели КЛВЗ «Кристалл», такие как значительный рост выручки (более 100% г/г), прибыльность и выплата дивидендов, не оказывают поддержки котировкам. Акции продолжают снижаться, демонстрируя падение на 9% с начала года. Низкие объемы торгов и волатильность (20%) свидетельствуют об отсутствии интереса со стороны инвесторов.

Одной из причин такого положения дел является непростая ситуация в отрасли: по данным Росалкогольтабакконтроля, продажи водки в России снижаются, а рынок в целом близок к насыщению.

Еще одним примером разочарования для инвесторов стали акции «ВсеИнструменты.ру», онлайн-площадки товаров для строительства и ремонта. С момента начала торгов капитализация компании сократилась на 60,2%, а потери составили 60 млрд. руб.

Несмотря на активную рекламную кампанию и высокие темпы роста выручки в 2023 году (+53% г/г), компания была вынуждена провести размещение по нижней границе ценового диапазона, что соответствовало капитализации в 100 млрд. руб. Однако даже такая оценка, возможно, была завышенной, учитывая низкую маржинальность деятельности (2,8%) и высокий мультипликатор P/E (27) по итогам 2023 года.

Анализ финансовых показателей «ВсеИнструменты.ру» выявляет ряд негативных тенденций: замедление темпов роста выручки (с +53% в 2023 году до +28% в 2024 году и +19% в 1-м квартале 2025 года), снижение маржинальности (до 1,7%) и убытки в 1-м квартале 2025 года. Эти факторы, безусловно, оказывают давление на котировки акций, и способствуют снижению объемов торгов (в 3 раза относительно данных 1-го квартала 2025 года).

Котировки микрофинансовой компании «Займер» показали снижение на 37,6% с момента IPO (стоимость компании по мультипликаторам на момент старта торгов: Р/В=1,24, Р/Е=3,1, что мы считаем справедливой оценкой). На протяжении всего 2024 года котировки падали, несмотря на ежеквартальную выплату эмитентом дивидендов – к примеру, за 9 месяцев 2024 года их сумма составила 27,11 рублей на акцию, с доходностью примерно 30%.

В 1-м квартале 2025 года «Займер» смог немного отыграть падение: +13% с начала года. После раскрытия годовой отчетности МСФО с отсутствием роста выручки и ростом затрат (выручка +1,4%, чистая прибыль -35% г/г) началось снижение, однако информация о распределении дивидендов по итогу 2024 года и итоги 1-го квартала (рост выручки +19%, чистая прибыль +99%) незначительно всколыхнули рынок. Новость о готовящейся сделке по приобретению коммерческого инвестиционного банка «Евроальянс», озвученная 27 июня, не привела к росту капитализации – акции подешевели на 6,7%, до 146 руб.

Финансовый сектор находится под давлением высокой ключевой ставки, а микрофинансовые организации (МФО) дополнительно испытывают влияние ужесточающихся требований со стороны ЦБ. В частности, регулятор последовательно ограничивает возможности МФО по начислению процентов и выдаче займов: с 1 июля 2025 года максимальная переплата по займу не должна превышать 100% от суммы долга (ранее 130%), а также запрещено выдавать новые займы для погашения старых; с 1 января 2026 года одному клиенту можно будет выдать не более двух займов; с 1 января 2027 года – только один заем на одного клиента.

На фоне этих ограничений инвесторы демонстрируют пессимизм, опасаясь рецессии. Возможно, ситуация изменится с началом снижения ключевой ставки.

Тем не менее, не все эмитенты IPO 2023-2024 гг. падали вместе с рынком. Девять компаний показали положительные результаты и порадовали своих акционеров.

Лидером роста стало Genetico, дочерняя компания Института стволовых клеток человека (ИСКЧ, ISKJ) – комплекс лабораторий, занимающихся исследованиями и разработками в области медицинской генетики и репродуктивных технологий. Акции компании демонстрируют впечатляющий рост в 47% по сравнению с ценой размещения IPO.

Компания успешно провела IPO, высокий спрос на акции привел к стремительному росту в первые дни торгов (+115,3%, до 38,50 руб.). Вероятно, успех обусловлен перспективным направлением деятельности и узнаваемостью материнской компании.

Однако в течение 2-го квартала акции Genetico вели себя крайне сдержанно: снижение котировок относительно начала года составило всего 2%, а раскрытие отчетности компании не вызвало заметной реакции со стороны инвесторов.

Очевидно, что инвесторы видят в Genetico потенциал для долгосрочного роста, основанный на перспективных исследованиях и разработках в области медицинской генетики. Компания показывает уверенный рост выручки: +23% в 2024 году и +72% в 1-м квартале 2025 года. При этом эмитент рассчитывает на значительный рост после включения генетических тестов в систему ОМС, однако, пока этот драйвер не реализован.

ПАО «Артген биотех» продолжает поддерживать свою дочернюю компанию Genetico, инвестировав 238 млн. рублей в выкуп 7 млн. акций, размещенных по закрытой подписке. Полученные средства Genetico направит на перспективные исследования в области генной терапии.

На втором месте по росту котировок стали акции Совкомбанка: с начала торгов в декабре 2023 года компания нарастила капитализацию на 43%, от начала 2025 года котировки приросли на 16%, что является весьма положительной динамикой.

Совкомбанк активно использует стратегию M&A для динамичного расширения своего бизнеса. Ключевым событием стало приобретение Хоум Банка в апреле 2025 года, что значительно укрепило позиции Совкомбанка в сфере обслуживания физических лиц. Ранее, в 1-м квартале 2025 года, банк приобрел компанию, специализирующуюся на операциях с золотом и драгоценными металлами, а в 2023 году – страховую компанию «Инлайф», расширив предложение страховых продуктов и услуг.

Совкомбанк ставит перед собой цели увеличения стоимости акций и сохранения стабильных выплат дивидендов акционерам, и пока эмитент со своими обещаниями справляется: за 2023 год были выплачены дивиденды с доходностью 9,8%, за 2024 год одобрены дивиденды с доходностью 2,13% от текущей стоимости акций (распределено 10% чистой прибыли).

На котировки Совкомбанка во 2-м квартале 2025 года не оказали существенного влияния ни финансовые результаты за 2024 год (рост процентных доходов на 97%, снижение чистой прибыли на 19%), ни итоги 1-го квартала 2025 года (рост процентных доходов на 48%, снижение чистой прибыли на 50%). Волатильность оставалась низкой (в пределах 8%).В целом у акционеров есть основания верить в эмитента: Совкомбанк – один из крупнейших частных банков в России, который входит в перечень системно значимых кредитных организаций (СЗКО), при смягчении денежно-кредитной политики ЦБ акции банка могут показать опережающий рост, в том числе за счёт доходов от переоценки большого портфеля ценных бумаг на балансе.

На третьем месте по росту котировок на конец июня – «АПРИ», крупнейший девелопер в Челябинской области: после IPO котировки показали рост на 42%, к началу года – на 30%.

По итогам 2024 года компания увеличила финансовые показатели благодаря высокой строительной готовности по проектам группы и росту средней стоимости недвижимости (выручка +246% г/г, чистая прибыль +47%). В 1-м квартале 2025 года «АПРИ» отметил рост продаж по флагманским проектам, консолидированных продаж на 8% и увеличение собственного капитала.

Цена акций держится на высоких границах, несмотря на высокую долговую нагрузку компании Долг/EBITDA 4,34 (на 31.03.2025, по данным РСБУ).

Остальные 6 компаний, акции которых со дня IPO идут вверх: «Озон Фармацевтика» +28,2%, «Аренадата» +27,1%, «Группа Астра» +18,4%, «Южуралзолото» +17,4%, «Ламбумиз» +14,8%, «Промомед» +4%.

Хедлайнер последних новостей – ПАО «Южуралзолото Группа Компаний» (ЮГК). 4 июля Московская биржа приостановила торги акциями ЮГК на фоне обысков в офисах компании и иска Генпрокуратуры об изъятии ее активов. На этом фоне бумаги упали на 30%. Утром 14 июля Мосбиржа и СПБ-биржа возобновили торги акциями золотодобытчика и акции компании с первых минут торгов взлетели почти на 20%. Однако в течение дня рост замедлился, по данным на 15 июля пока котировки не смогли вернуться к тем уровням, на которых были до новостей о национализации ЮГК (-10% к показателям на 30.06.25).

Котировки акций ПАО «Ламбумиз» уверенно идут вверх, с начала года они выросли на 19,6%. Компания входит в топ-4 лидеров роста с начала года.

«Ламбумиз» является лидирующим производителем упаковки для молока и продуктов.

Основная цель IPO ведущего производителя неасептической упаковки для молока заключалась в финансировании стратегии развития, предусматривающей строительство производственного комплекса по выпуску асептической упаковки для соков и молочной продукции. Компания активно отчитывается о промежуточных результатах реализации этой инвестиционной программы, обещая рост выручки после ее завершения.

Рекомендация совета директоров о выплате дивидендов в размере 3,5 рубля на акцию, утвержденная акционерами на ГОСА 21 мая 2025 года, вызвала кратковременный рост котировок до 510 рублей. Однако впоследствии произошла небольшая коррекция, и акции откатились на 4%.

Завершая наш ежеквартальный обзор рынка IPO, хотим отметить, что первичное размещение акций – это лишь начало долгого и сложного пути через лабиринты биржевых перипетий. Многие компании, несмотря на успешный старт, со временем теряют позиции и не оправдывают ожиданий инвесторов. Какие же ключевые характеристики отличают компании, способные не просто выжить, но и процветать после IPO? Наш анализ позволяет выделить следующие факторы успеха:

– Фундаментальная устойчивость бизнеса: сильная бизнес-модель, компетентное руководство, эффективное корпоративное управление.

– Конкурентоспособность: уникальное предложение, масштабируемость, высокая маржинальность, защита интеллектуальной собственности.

– Стратегическое мышление: грамотное использование привлеченных средств, ориентация на долгосрочный рост и создание акционерной стоимости.

– Открытость и прозрачность: эффективные отношения с инвесторами и рынком.

Резкий рост китайского фондового рынка в 2025 году и что ждет его в 2026 году

В 2025 году китайский фондовый рынок продемонстрировал одни из самых высоких показателей за последние годы, что удивило многих наблюдателей, учитывая относительно сдержанную динамику экономики страны.

Резкий рост китайского фондового рынка в 2025 году и что ждет его в 2026 году

В 2025 году китайский фондовый рынок продемонстрировал одни из самых высоких показателей за последние годы, что удивило многих наблюдателей, учитывая относительно сдержанную динамику экономики страны.

Евгений Коган: Перспективы «Медскан»

Ждем IPO?

Евгений Коган: Перспективы «Медскан»

Ждем IPO?

Павел Шпидель: Инфляция в Еврозоне

До нормализации еще далеко, несмотря на стабилизацию энергетической компоненты.

Павел Шпидель: Инфляция в Еврозоне

До нормализации еще далеко, несмотря на стабилизацию энергетической компоненты.

обсуждение