При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Во что сегодня инвестируют страховые компании и что изменится в связи с новыми нормами регулирования?

Объем активов российских страховщиков превышают 3,2 трлн рублей. Темпы прироста активов за год составили 15%, за три года – 80% Отношение активов страховщиков к ВВП достигло 3%. Ключевым источником стремительного увеличения активов стал рост сборов по страхованию жизни. Основную часть активов страховщиков составляют корпоративные облигации (24%). Еще по 19% приходятся на депозиты и государственные и муниципальные ценные бумаги. Доля дебиторской задолженности составляет 11%. Наиболее заметными тенденциями последних трех лет в динамике структуры активов страховщиков стало увеличение вложений в долговые инструменты, что во многом связано с ростом инвестиционного и накопительного страхования жизни, для которых такие вложения являются базовыми. Одновременно сократились доли депозитов и акций. В условиях снижения ставок в экономике и увеличения стоимости облигаций такие изменения в структуре вложений страховщиков способствовали росту их доходов. Рентабельность активов страховых компаний составила 7,4% (+0,3 п.п. за год).

Банк России утвердил положение об обеспечении финансовой устойчивости страховщиков. Согласно новой концепции, собственные средства страховой компании будут рассчитываться как разница между активами, удовлетворяющими требованиям Банка России, и обязательствами. Нововведения не окажут значимого влияния на долю ключевого актива – облигаций – основной объем таких вложений российских страховщиков обладает достаточно высоким кредитным качеством, удовлетворяющим требованиям регулятора. Вместе с тем изменения ограничат долю «плохих» активов для отдельных компаний, что будет способствовать повышению платежеспособности российского страхового рынка в целом.

Чувствительные для страховщиков изменения касаются доли основного объекта вложений, дебиторской задолженности и оценки недвижимости. Согласно положению, планируется поэтапное снижение максимальной доли одного контрагента, что повысит диверсификацию активов страховщиков. Вместе с тем эта норма не учитывает вероятность дефолта контрагента. Страховщики, сотрудничающие с крупными банками с наивысшими рейтингами, будут сокращать долю средств, размещенных в этих организациях, несмотря на практически нулевой кредитный риск. Доля дебиторской задолженности может снизиться в связи с требованиями к минимальному уровню рейтинга должника, задолженность которого может быть учтена при расчете активов, а также за счет поэтапного ограничения сроков погашения дебиторской задолженности страховыми агентами и брокерами. При этом предоставление рассрочки по страховым премиям традиционно для некоторых видов страхования – для покрытия таких активов страховщикам потребуется дополнительный капитал. Может произойти увеличение затрат страховщиков на услуги оценщиков. Согласно новому положению, оценщик активов страховых компаний должен иметь минимум десятилетний стаж работы и выручку не менее 100 млн рублей.

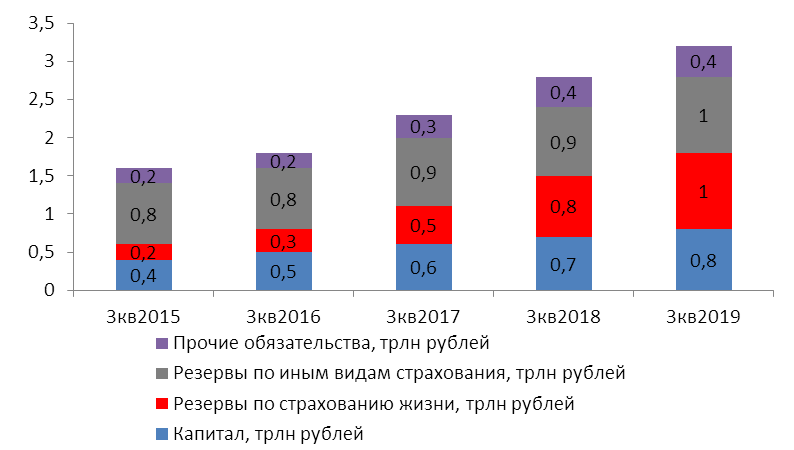

На конец сентября 2019 года объем активов российских страховщиков составил 3,2 трлн рублей, что на 15% выше значения на аналогичную дату предыдущего года. За последние три года активы страховщиков увеличились на 80%. Отношение активов страховщиков к ВВП на конец сентября 2019 года достигло 3%, что на 0,2 п.п. опережает значение годом ранее и на 0,9 п.п. выше, чем значение на аналогичную дату 2016 года.

Ключевым источником стремительного роста активов страховщиков стало страхование жизни. Резервы по страхованию жизни выросли на 230% за три года, до 1 трлн рублей. Капитала страховщиков за тот же период увеличился на 71%, до 0,8 трлн рублей.

График 1. Активы российских страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

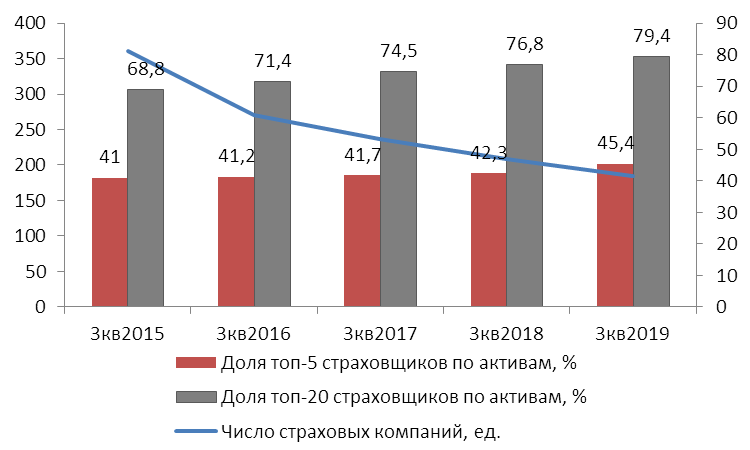

Активы страховщиков росли, несмотря на снижение числа компаний в отрасли. При этом концентрация активов страховых компаний увеличилась. На конец сентября 2019 года доля ТОП-5 страховщиков по активам составила 45,4% (+3,1 п.п. за год, +4,2 п.п. за три года), доля ТОП-20 компаний по активам достигла 79,4% (+2,6 п.п. за год, +8 п.п. за три года).

График 2. Капитал и обязательства российских страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

График 3. Концентрация активов страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

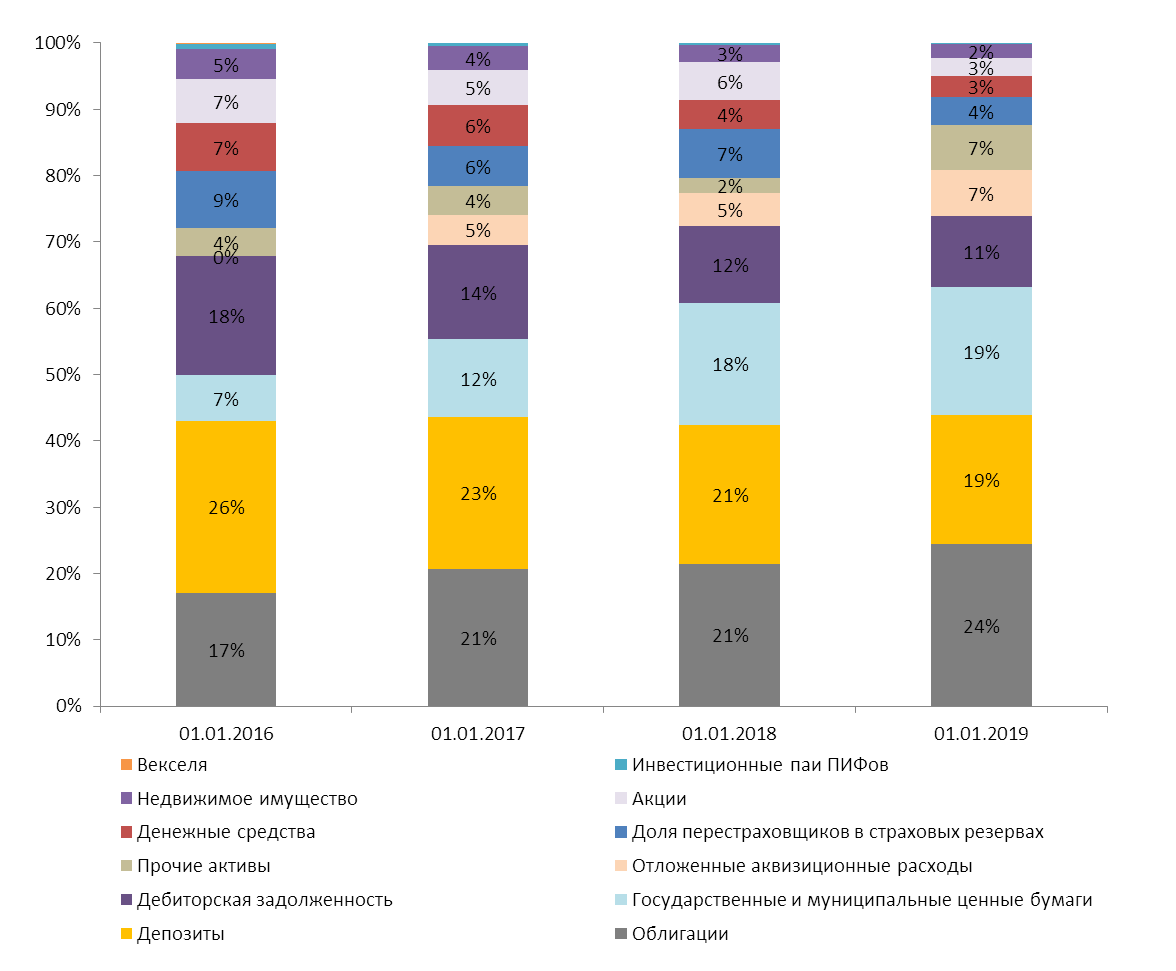

На конец сентября 2019 года основную часть активов страховщиков составляют корпоративные облигации: их доля достигает 24%. Еще по 19% приходятся на депозиты и государственные и муниципальные ценные бумаги. Доля дебиторской задолженности составляет 11%, доля отложенных аквизиционных расходов – 7%. Доля перестраховщиков в страховых резервах составляет 4%. На денежные средства и акции приходится по 3% активов страховщиков. Существенных изменений в структуре активов страховщиков за последний год не произошло. Максимальное увеличение доли наблюдалось по корпоративным облигациям (+3 п.п.), максимальное сокращение – по долям перестраховщиков в страховых резервах и акциям (-3 п.п.).

Наиболее заметными тенденциями последних трех лет в динамике структуры активов страховщиков стало увеличение вложений в долговые инструменты на фоне снижения доли депозитов и акций. Так доля вложений в корпоративные облигации за период сентябрь 2019 года – сентябрь 2016 года увеличилась на 7 п.п., доля вложений в государственные и муниципальные облигации выросла на 12 п.п., доля депозитов снизилась на 7 п.п., доля акций уменьшилась на 4 п.п. Такие изменения во многом связаны с наблюдавшимся в этот период ростом инвестиционного и накопительного страхования жизни, для которых вложения в облигации являются базовыми.

В условиях снижения ставок в экономике и увеличения стоимости облигаций такие изменения в структуре вложений страховщиков способствовали росту их доходов. Рентабельность активов страховых компаний по итогам 9 месяцев 2019 года составила 7,4% (+0,3 п.п. за год).

График 4. Структура активов страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

График 5. Доля облигаций и акций в активах страховщиков на конец периода и динамика и индексов

Динамика индексов полной доходности отражает изменение стоимости облигаций и накопленного купонного дохода при условии реинвестирования купонных выплат.

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

График 6. Структура вложений страховщиков в государственные и муниципальные ценные бумаги

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

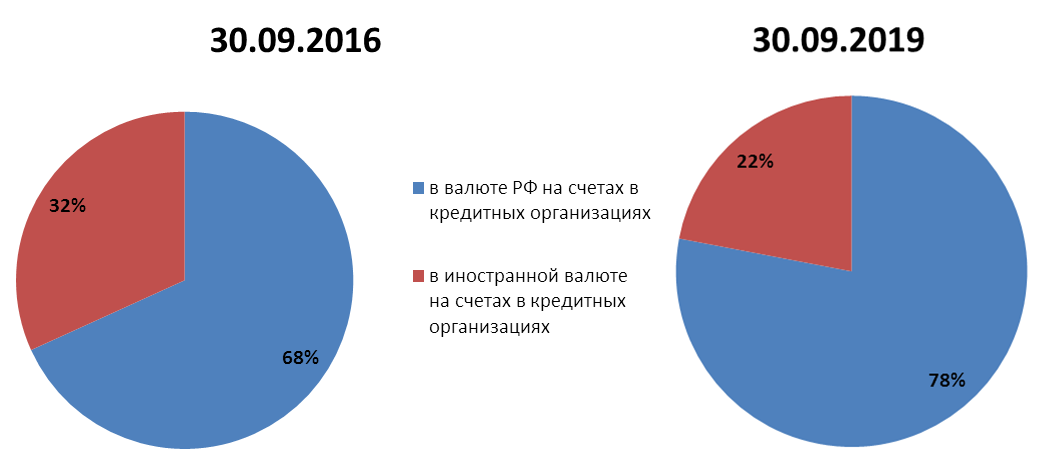

График 7. Структура денежных средств страховщиков

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

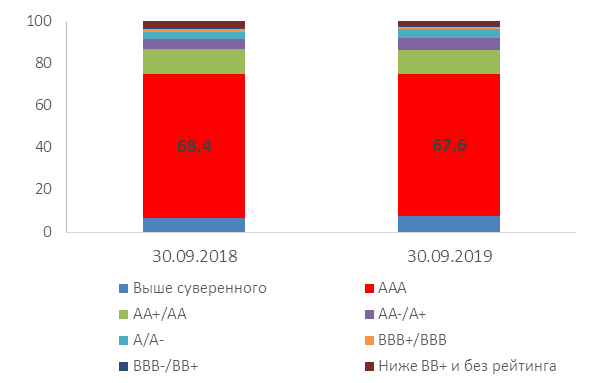

Активы страховщиков жизни обладают достаточно высоким кредитным качеством. Доля вложений с суверенным рейтингом превышает две трети активов.

График 8. Структура активов страховщиков жизни в зависимости от кредитного качества

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

Банк России утвердил положение об обеспечении финансовой устойчивости и платежеспособности страховщиков. Новое положение заменит четыре указания Банка России: №4896-У «О методике определения собственных средств страховщика», №3743-У «О порядке расчета страховой организацией нормативного соотношения собственных средств и принятых обязательств», №4297-У «О порядке инвестирования средств страховых резервов и перечне разрешенных для инвестирования активов», №4298‑У «О порядке инвестирования собственных средств страховщика и перечне разрешенных для инвестирования активов». Новые нормы будут вводиться поэтапно в период с 1 июля 2021 года по 1 июля 2025 года.

Положение предполагает учет всех активов страховщика при определении величины его капитала (сейчас требования к активам предъявляются в части величины страховых резервов и капитала страховщика). Согласно новой концепции, собственные средства страховщика будут рассчитываться как разница между активами, удовлетворяющими требованиям Банка России, и обязательствами страховщика. Величина активов, стоимость которых не может быть достоверно определена, принимается равной нулю. Например, обнуляются объемы вложений в акции, не допущенные к организованным торгам, депозиты, займы и облигации с рейтингом ниже установленного Банком России уровня, активы, на которых наложен арест, запрет на продажу и пр.

Вышеуказанные изменения не окажут существенного влияния на совокупную структуру инвестиций страховых компаний – такие низкокачественные вложения в целом не характерны для основной части российских страховщиков. Вместе с тем законодательные изменения ограничат долю «плохих» активов для отдельных страховщиков, что будет способствовать повышению платежеспособности российского страхового рынка в целом.

Предложенные нововведения не окажут значимого влияния на долю ключевого актива страховщиков – государственных и корпоративных облигаций – основной объем таких вложений российских страховщиков обладает достаточно высоким кредитным качеством, который удовлетворяет требованиям регулятора.

Чувствительные для страховщиков изменения:

Фондовые индексы США завершают торги в плюсе, но ниже внутридневных максимумов

Основные фондовые индексы США в последний час торгов четверга демонстрируют рост, но остаются ниже внутридневных максимумов. Поддержку рынку оказывают ноябрьский отчет по инфляции, превзошедший ожидания, а также сильная квартальная отчётность Micron Technology (MU).

Фондовые индексы США завершают торги в плюсе, но ниже внутридневных максимумов

Основные фондовые индексы США в последний час торгов четверга демонстрируют рост, но остаются ниже внутридневных максимумов. Поддержку рынку оказывают ноябрьский отчет по инфляции, превзошедший ожидания, а также сильная квартальная отчётность Micron Technology (MU).

Валютный обзор: доллар колеблется после данных по инфляции, фунт, евро и иена под влиянием решений центробанков

Американский доллар демонстрирует лишь незначительные изменения против основных валют в четверг после выхода данных о росте инфляции в США ниже ожиданий, тогда как фунт укрепляется на фоне разделённого решения Банка Англии о снижении ставок.

Валютный обзор: доллар колеблется после данных по инфляции, фунт, евро и иена под влиянием решений центробанков

Американский доллар демонстрирует лишь незначительные изменения против основных валют в четверг после выхода данных о росте инфляции в США ниже ожиданий, тогда как фунт укрепляется на фоне разделённого решения Банка Англии о снижении ставок.

Европейские рынки завершили торги ростом на фоне решений центробанков

Фондовые площадки Европы завершили торги ростом в четверг, при этом внимание инвесторов было сосредоточено на решениях центральных банков региона по денежно‑кредитной политике.

Европейские рынки завершили торги ростом на фоне решений центробанков

Фондовые площадки Европы завершили торги ростом в четверг, при этом внимание инвесторов было сосредоточено на решениях центральных банков региона по денежно‑кредитной политике.

обсуждение