При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

ЦБ Швеции вывел ставку РЕПО на нулевой уровень после 5 лет отрицательных ставок. Как это отразится на курсе национальной валюты?

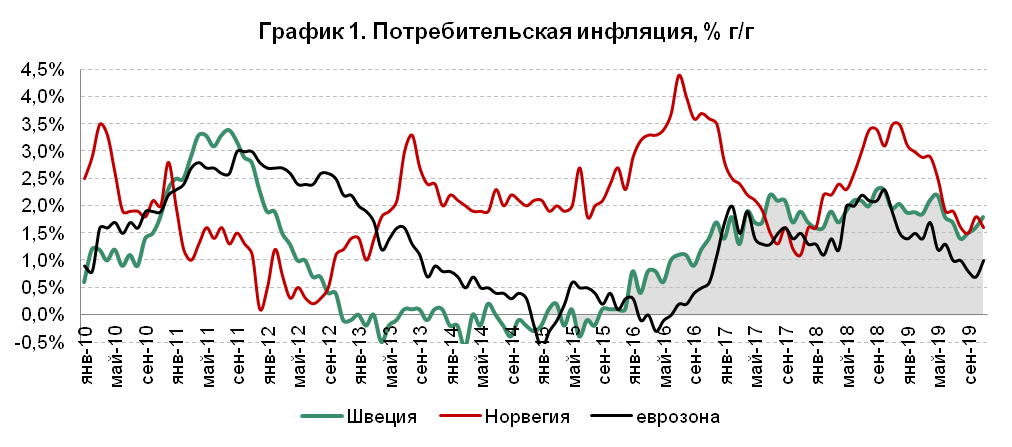

19 декабря 2019 года ЦБ Швеции или Риксбанк вывел ставку по краткосрочным кредитам коммерческим банкам в рамках операций РЕПО из отрицательной территории, повысив её значение на 25 б.п., с -0,25% годовых до 0% годовых. Ставка по операциям РЕПО держалась на отрицательном уровне с 12 февраля 2015 года, когда регулятор понизил её с 0% годовых до -0,1% годовых, постепенно понижалась и достигла минимального уровня в -0,5% годовых 11 февраля 2016 года, а 20 декабря 2018 года была повышена на 25 б.п., с -0,5% годовых до -0,25% годовых. За исключением нескольких месяцев за этот период потребительская инфляция в Швеции превышала потребительскую инфляцию в еврозоне. За первые 11 месяцев 2019 года показатель оказывался в среднем на 0,6 п.п. выше, нежели показатель в еврозоне. В ноябре 2019 года индекс CPI в Швеции расширился на 1,8% г/г при увеличении аналогичного показателя в еврозоне на 1% г/г.

Источник: Eurostat, Statistics Sweden, Statistics Norway, Sveriges Riksbank

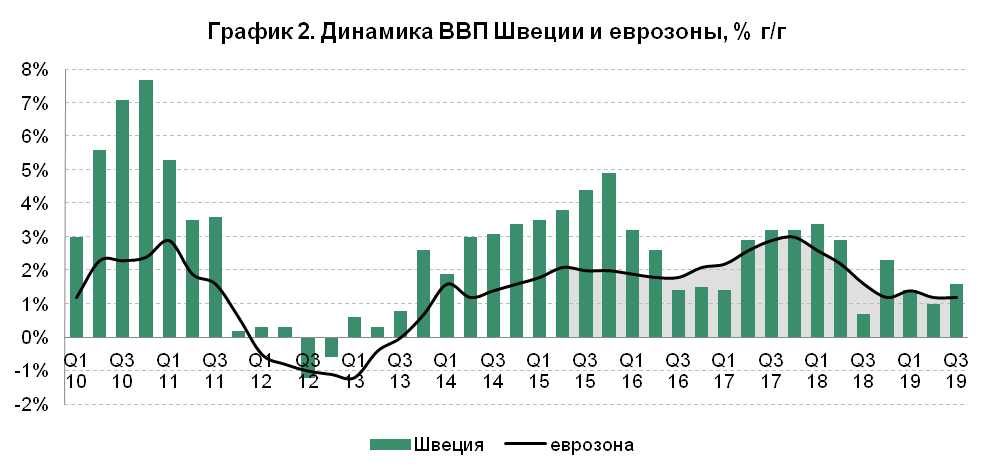

Декабрьским решением регулятор завершил почти пятилетний период отрицательных ставок и стал первым в истории центральным банком, который после долгосрочного периода использования отрицательной ставки вывел её на нулевой уровень. Против данного решения Риксбанка выступили двое членов совета управляющих, которые указали на сокращение темпов экономического роста в стране и во всём мире, а также заявили о необходимости замедления темпов нормализации кредитно-денежной политики в условиях отрицательных ставок по депозитам в еврозоне. Если с начала 2010 года до середины 2016 года темпы роста ВВП Швеции зачастую превышали темпы роста ВВП еврозоны, то с середины 2016 года экономика Швеции растёт сопоставимыми с экономикой еврозоны темпами. За 26 кварталов с I квартал 2010 года по II квартал 2016 года темпы роста ВВП Швеции превышали темпы роста ВВП еврозоны на 0,5 п.п. и более 22 раза, в то время как с III квартала 2016 года по III квартал 2019 года подобное превышение зафиксировано только в 3 из 13 случаев. По прогнозам Риксбанка, экономика Швеции в 2020 году вырастет на 2% г/г, в то время как ЕЦБ прогнозирует рост экономики еврозоны на 1,2% г/г за тот же период.

Источник: tradingeconomics.com

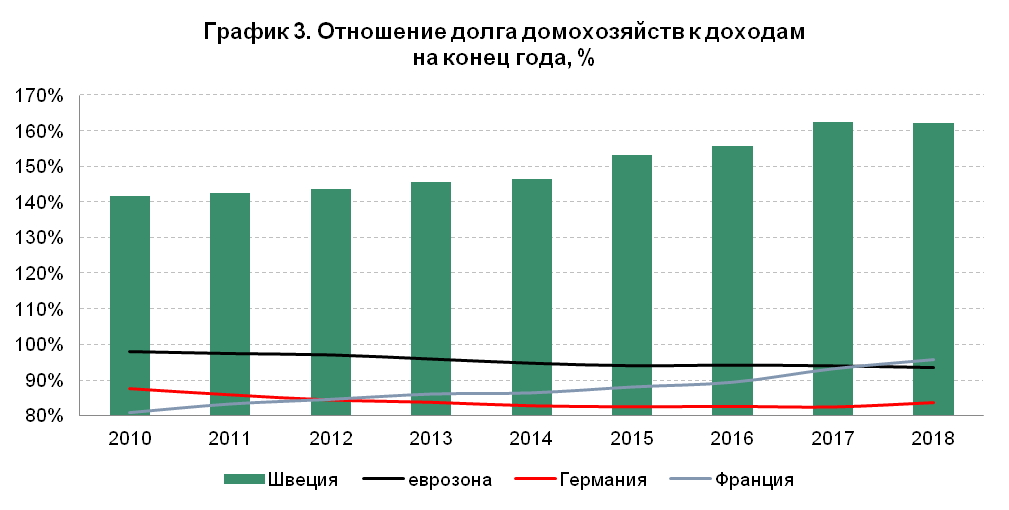

Согласно заявлениям Риксбанка, ставка РЕПО останется неизменной как минимум до начала 2021 года, в то время как её текущий уровень всё еще позволяет называть проводимую кредитно-денежную политику ультрамягкой. Основные опасения регулятора связаны с закредитованностью шведских домохозяйств – чрезмерно быстрое повышение ставок на рынке может остро отразиться на способности населения покрывать свой долг, в том числе обеспеченный ипотекой. За период 2015-2018 гг. отношение долга домохозяйств к их доходам в Швеции увеличилось почти на 10 п.п. и достигло к концу 2018 года 162%. Для сравнения аналогичный показатель в еврозоне и в её крупнейших членах, Германии и Франции, не превышает 100%. Подобная ситуации наблюдается также в Италии и Испании.

Источник: tradingeconomics.com

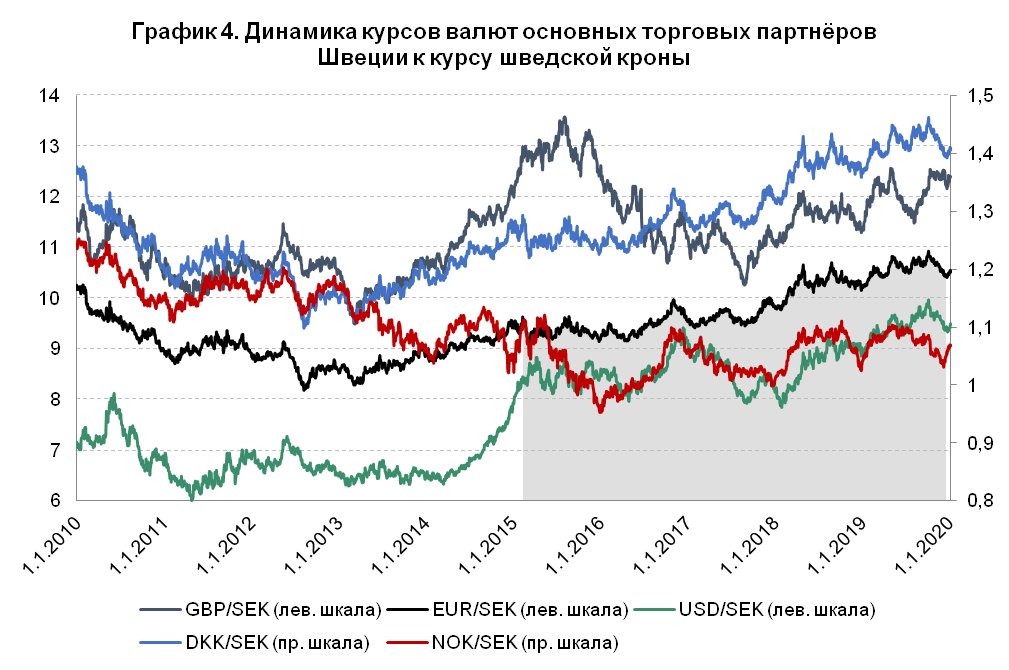

Длительный период отрицательных ставок в Швеции привёл к ослаблению шведской кроны, повышению цен на импорт из-за рубежа, сокращению цен на местный экспорт, что стимулировало шведскую экономику. Однако в 2019 году крона достигла самого низкого в истории уровня по отношению к евро, что вызвало критику со стороны домохозяйств. Ключевыми торговыми партнёрами Швеции являются страны еврозоны – Германия (1 место по объему торгового оборота без учёта сферы услуг в январе-октябре 2019 года), Нидерланды (3 место), Финляндия (5 место) – а также Норвегия (2 место), Дания (4 место), США (6 место), Великобритания (7 место) и Китай (8 место). За практически 5 лет, в течение которых в Швеции действовала отрицательная ставка по краткосрочным операциям РЕПО, пара EUR/SEK укрепилась на 10,2%, пара USD/SEK – на 12,3%, пара DKK/SEK – на 9,7%, в то время укрепление шведской кроны к фунту стерлингов составило 4,1%, а к норвежской кроне – 4,3%.

Источник: investing.com

Несмотря на повышение ставки Риксбанком на декабрьском заседании, за период с 19 декабря 2019 года по 9 января 2020 года шведская крона просела к евро, доллару, датской кроне, фунту стерлингов и норвежской кроне на 0,7-1,9% в зависимости от валюты, чему способствовали заявления регулятора о том, что ставка по краткосрочным операциям РЕПО останется неизменной (0% годовых) как минимум до начала 2021 года. В данной связи любое неожиданное ужесточение кредитно-денежной политики в еврозоне, Норвегии, Дании, США и Великобритании может привести к снижению курса шведской кроны по отношению к соответствующим валютам. Первый в истории опыт «выведения» ставок из отрицательной области может быть полезен другим центральным банкам со всего мира. В частности, еврозоне, а также ориентированным на экспорт, как и Швеция, Японии, Швейцарии, Дании и Венгрии. Именно поэтому в 2020 году стоит уделить особое внимание заявлениям Риксбанка, а также публикации макроэкономических отчётов в Швеции. Необходимость данного наблюдения объясняется еще и тем фактором, что некоторые эксперты активно выступают против отрицательных процентных ставок. В частности, параллельно с неудачным на данный момент опытом стимулирования внутреннего спроса в Японии путём отрицательных ставок, распространяется мнение о том, что отрицательные ставки не могут стимулировать спрос и новые инвестиции, учитывая наличие на рынке уже существующих активов с потенциально более высокой доходностью. Именно поэтому в периоды QE и низких ставок наблюдается бум сделок слияния и поглощения, финансируемый за счёт «дешёвого» долга. При таком развитии событий увеличивается цена на существующие, но еще непроизведённые активы, в то время как новые активы не производятся. Учитывая недавние заявления представителей центральных банков, поддерживающих на текущий момент отрицательные ставки в том или ином виде, ужесточения кредитно-денежной политики даже до уровня «нулевых ставок» в 2020 году ожидать не приходится. Вместе с тем в случае положительных сдвигов в экономике Швеции, склонность центральных банков к выводу ставок из отрицательной области в ближайшие годы может повыситься.

Резкий рост китайского фондового рынка в 2025 году и что ждет его в 2026 году

В 2025 году китайский фондовый рынок продемонстрировал одни из самых высоких показателей за последние годы, что удивило многих наблюдателей, учитывая относительно сдержанную динамику экономики страны.

Резкий рост китайского фондового рынка в 2025 году и что ждет его в 2026 году

В 2025 году китайский фондовый рынок продемонстрировал одни из самых высоких показателей за последние годы, что удивило многих наблюдателей, учитывая относительно сдержанную динамику экономики страны.

Евгений Коган: Перспективы «Медскан»

Ждем IPO?

Евгений Коган: Перспективы «Медскан»

Ждем IPO?

Павел Шпидель: Инфляция в Еврозоне

До нормализации еще далеко, несмотря на стабилизацию энергетической компоненты.

Павел Шпидель: Инфляция в Еврозоне

До нормализации еще далеко, несмотря на стабилизацию энергетической компоненты.

обсуждение