При перепечатке материалов просим публиковать ссылку на портал Finversia.ru с указанием гиперссылки.

Свидетельство о регистрации СМИ ЭЛ № ФС 77 – 68729 от 17.02.2017

Что сближает наши страны?

Когда в России смотрят на опыт других стран, то обычно выбирают самые крайние или негативные примеры. Что позволяет на претензии к качеству макроэкономической политики отвечать просто – если мы будем делать по-другому, то у нас завтра будет Венесуэла, Бразилия, Турция… Список проблемных стран можно продолжать.

Но я предлагаю посмотреть на опыт стран, которые действительно добились успеха, и взять лучшее. Пожалуй, самым подходящим примером является Южная Корея. У России и Южной Кореи, на самом деле, много общего. Возможно, Россия сейчас – это Корея лет 10-20 назад, и, используя ее опыт, мы достигнем хотя бы ее уровня в следующие 10-20 лет.

Отмечу кратко, что сближает и различает две страны (много информации о Южной Корее есть в исследовании HKTDC, наглядное сравнение данных – РФ vs Корея):

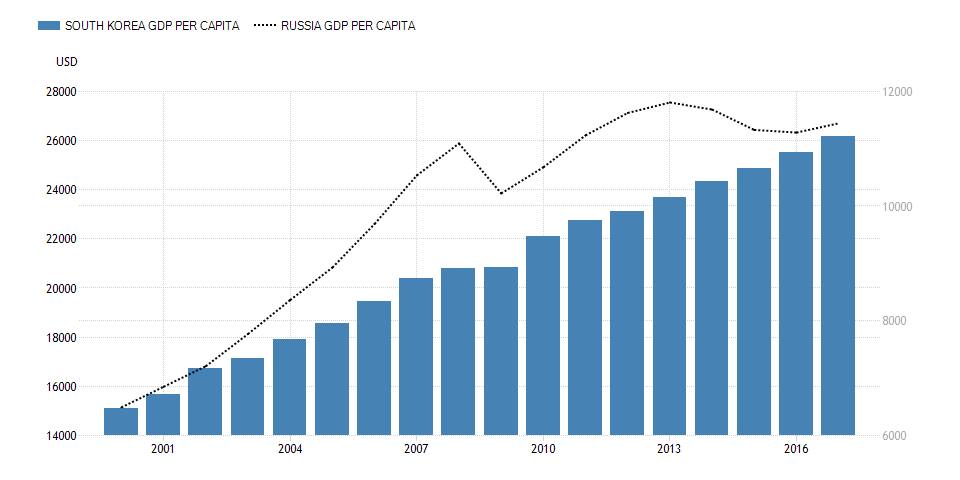

И в РФ, и в Корее одинаковый размер ВВП ~$1.6 трлн., но в Корее ВВП на душу населения почти в 3 раза выше, так как население 50+, а не 146 млн. График ВВП на душу населения Кореи и России

ВВП на душу населения в USD Кореи (слева) и России (справа)

И в РФ, и в Корее исторически высокое торговое сальдо, положительный текущий счет (в 2018 >6% ВВП) и большой отток капитала.

В РФ основной экспорт – нефть и газ, в Корее – электроника и автомобили. Вроде разные вещи, но и то, и то существенно зависит от внешней конъюнктуры и превышает потребности страны в данных commodities. Экспорт и импорт Кореи (визуализация от MIT)

И в РФ, и в Корее большие накопленные чистые иностранные активы, но в России они представлены валютными резервами и офшорными капиталами, а в Корее кроме валютных резервов большие сбережения в национальном пенсионном фонде и у резидентов в частных финансовых институтах.

И в РФ, и в Корее – валютные резервы центрального банка ~$400 млрд. (у России дополнительно золота на ~$80 млрд.).

В РФ были «олигархи», в Корее – «чеболи». В РФ – Газпром, в Корее – Samsung. В РФ – ФНБ и ВЭБ, в Корее – National Pension Service и Korea Investment Corporation.

И в РФ, и в Корее исторически очень близкая норма сбережений ~16% (график)

И в РФ, и в Корее доля услуг ~60% ВВП, что выше Китая и Индии ~50%, но явно не дотягивает уровня развитых стран 70-80% (график)

И в РФ, и в Корее пенсионный возраст был 60/55, а станет 65/60, но в Корее – плавно за 25 лет до 2033, а в России – очень быстро – всего за 10 лет к 2028. И в РФ, и в Корее на самом деле бедные пенсионеры, но в Корее все сделано для роста их благосостояния, а в России – только обещания и повороты в пенсионной системе на 180 градусов.

В РФ почти отсутствует госдолг, достаточно высокий частный долг, а в Корее, как и в большинстве азиатских стран, высокие уровни и частного (под 200% ВВП), и государственного долга (до 40% ВВП), при этом процентные ставки и инфляция в Корее 1,5-2% – меньше чем в США.

И в России, и в Корее режим плавающего курса, но с разной историей и последствиями…

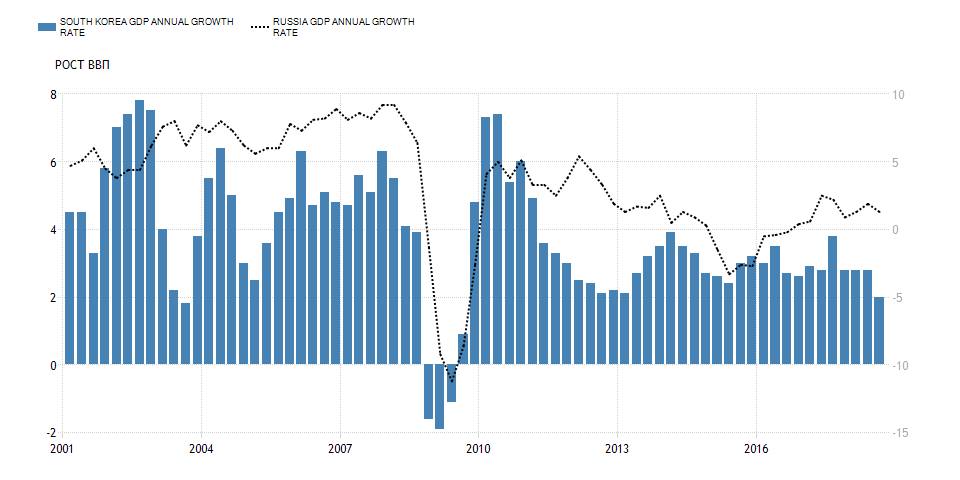

Экономика Кореи устойчиво растет темпом ~3% в год в последние 10 лет с инфляцией меньше 2%. Темпы роста ВВП и инфляции в России очень неустойчивы – рост ВВП за 10 лет около 0%, а инфляция летает от 16% до 2%. Основная причина в падающем валютном курсе и нестабильной макроэкономической политике – она противоречива, бросается в крайности, не имеет долгосрочных целей, ясных способов их достижения, а краткосрочно создает один негатив для экономических субъектов в виде роста налогов, регулирования и сокращения социальных расходов государства. График роста реального ВВП Кореи и России

Рост реального ВВП Кореи (слева) и России (справа)

По классификации МВФ примерно половина стран мира используют разные виды фиксированных валютных курсов (peg), а другая половина – плавающие курсы (floating). Причем плавание может быть трех видов – free floating, floating и managed floating. Россия с ноября 2014 относится к небольшому числу стран, которые перешли к свободно плавающему курсу (free floating). Таких стран ~10 (USA, Australia, Canada, Chile, Japan, Mexico, Norway, Poland, Sweden, UK), если не считать Европейский монетарный союз, членов которого МВФ тоже относит к режиму free floating (на самом деле, если страны используют одну общую валюту евро, в отдельности они находятся в режиме фиксированного курса).

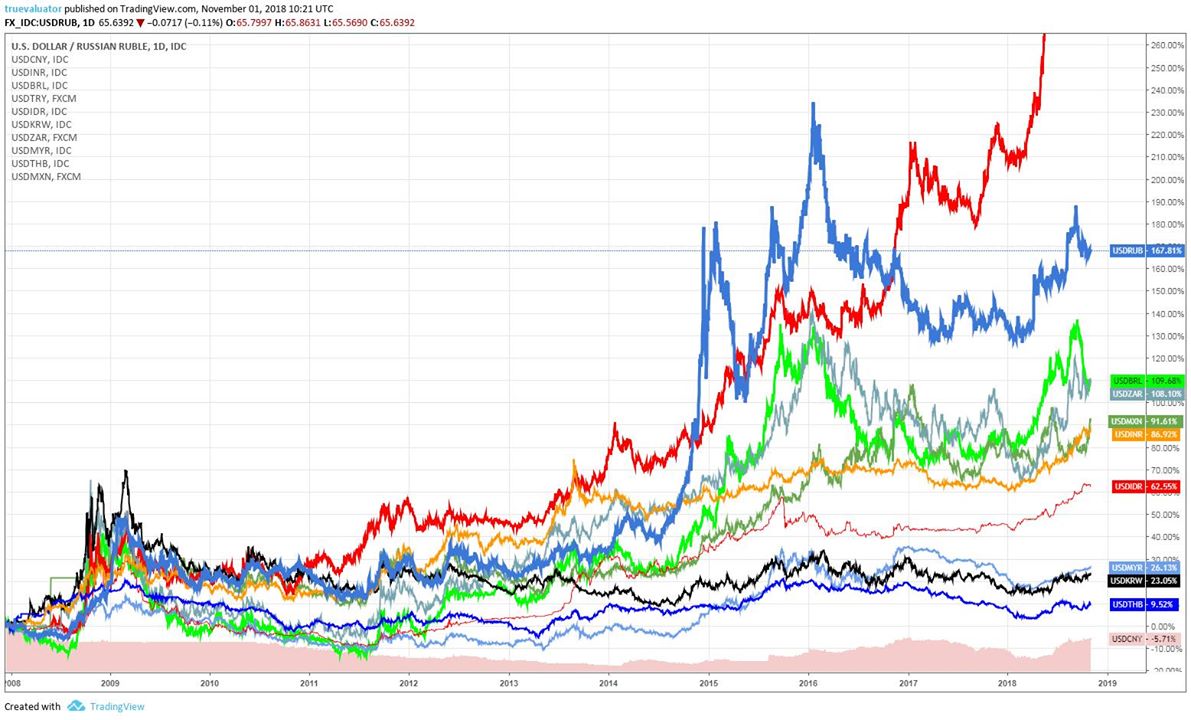

Наиболее устойчивыми за последние 10 лет валютами развивающихся стран стали корейская вона, малайзийская рупия, тайский бат и китайский юань (график). Все эти валюты не являются свободно плавающими – МВФ относит их де-юре к floating или managed floating. Де-факто Китай даже отнесли к режиму stabilized arrangements (или soft peg), а остальные валюты – к floating.

Динамика валют развивающихся стран к USD с 2008 по 2018

Различия в степени плавания заключаются в частоте и порядке проведения валютных интервенций. Например, для свободного плавания интервенции могут производиться не больше 3 раз за полгода. A floating exchange rate can be classified as free floating if intervention occurs only exceptionally and aims to address disorderly market conditions and if the authorities have provided information or data confirming that intervention has been limited to at most three instances in the previous six months, each lasting no more than three business days. If the information or data required are not available to the IMF staff, the arrangement will be classified as floating.

Режим исполнения бюджетного правила в России, когда Минфин и Банк России заранее анонсируют размеры и время покупок валюты – уникальный в мировой практике. Никто так открыто не воздействует на валютный рынок в режиме плавающего курса. МВФ признает российскую практику интервенциями, хотя неясно, как это соотносится с определением свободно плавающего курса. Кстати, такие интервенции совсем не отвечают целям, определенных самим МВФ: Foreign exchange market intervention may be either direct or indirect, and such intervention serves to moderate the rate of change and prevent undue fluctuations in the exchange rate

Preannounced programs of future purchases and/or sales of foreign exchange typically are counted as one intervention in the foreign exchange market, with the assumption that the market prices the new information on the announcement day of the program. In February 2017, Russia’s Ministry of Finance implemented a new mechanism of foreign exchange purchases and sales to enhance the stability and predictability of local economic conditions and to reduce the impact of price volatility in the global energy market on Russia’s economy and public finances.

А что с валютными интервенциям в Южной Корее?! Такой стабильный курс корейской воны явно не может существовать без интервенций – их наличие заметно хотя бы по динамике валютных резервов. Южная Корея просто не раскрывает данные об интервенциях. Оказывается, так поступают всего три страны из G20, включая Китай и Турцию. Сам Bank of Korea (BOK) признает, что проводит интервенции не для влияния на курс, а как smoothing operations against extreme fluctuations, причем даже не самостоятельно, а через избранные крупные банки. Режим секретности объясняется тем, что информация об интервенциях может стимулировать спекулятивную торговлю на валютном рынке.

WSJ: South Korean authorities had previously opposed any disclosure of their foreign-exchange operations for fear that speculative hot money investors might abuse such information for profit and destabilize local currency markets.

МВФ и США настоятельно требовали от Кореи раскрытия информации о валютных интервенциях и даже угрожали признать «валютным манипулятором». И Корея «сдалась» – с 2019 года BOK начнет публиковать данные об интервенциях, но с задержкой на 3 месяца. Большинство стран раскрывают данные об интервенциях спустя месяц, но только в России – заранее, за месяц.

По примеру Южной Кореи, России нужно не увеличивать волатильность валютного курса, а делать все для ее снижения. При этом, для относительно устойчивого курса национальной валюты совершенно необязательно иметь фиксированный или какой-то специально управляемый курс. Если у страны высокий положительный торговый баланс и сальдо текущего счета, то валютный курс может быть и плавающим, и относительно стабильным, если частный сектор сам копит иностранные активы, а Центральный банк только сдерживает курс от излишнего укрепления. Страховкой на случай валютного кризиса будут не валютные резервы ЦБ или Правительства, а диверсифицированные по валютам и институтам портфели финансовых активов резидентов.

Что касается бюджетного правила, то достаточно исключить из него обязательство Банка России анонсировать и выходить на валютный рынок с регламентированными покупками. Еще лучше, чтобы бюджет в принципе отказался от сбережений в иностранных валютах. В иностранных активах могут сберегать пенсионные фонды, причем какую-то часть активов, исходя из оценки перспектив получения дохода в той или иной валюте. Тогда любое существенное отклонение курса национальной валюты будет автоматически ограничиваться ребалансировкой пенсионных портфелей. Так работает финансовая система в Корее и может работать в России.

Налоговая система

Налог на доходы физических лиц в Южной Корее прогрессивный по шкале от 6% до 42% против фиксированных 13% в России. Еще 0.6%-4.2% составляет прогрессивный местный налог. Средний класс с доходом 12-46 млн. KRW в год (или $10-40 тыс.) платит 15%+1.5%, а максимальные ставки 35-42% (+3.5-4.2% местного налога) начинаются с доходов выше 88-500 млн. KRW в год ($80-450 тыс.)

Налог на прибыль предприятий тоже прогрессивный со ставкой от 10 до 25%. Минимум в 10% платят с прибыли до 200 млн. KRW ($180 тыс.), обычная ставка – 20%, как в России, а 25% берут с крупнейших компаний с прибылью более 300 млрд. KRW ($270 млн.). Простая, понятная и универсальная политика по сравнению с российской. У нас много специальных режимов для разных отраслей, которые постоянно приходится подкручивать: отдельно – для малого бизнеса, отдельно – для нефти, а недавно хотели еще дополнительно обложить экспортеров – металлургов и химиков. В нефтегазовом секторе России налоги собираются независимо от прибыли – изымается до 80% выручки сверх $15/25 за баррель нефти (НДПИ + экспортная пошлина). При этом, налоги считаются в долларах США и создают дополнительные риски как для бюджета, так и экономики. А для Газпрома чуть ли не каждый квартал устанавливают ставку НДПИ на газ, исходя из желаний бюджета, а не интересов всех акционеров.

Вместо сложных схем в России можно было просто ввести повышенную ставку налога >50% прибыли в нефтегазе, 25%-30% с прибыли крупных компаний (допустим с прибыли от 10 млрд. руб.), а для малых компаний снизить налог до 10-15%

НДС в Корее 10% против 20% с 2019 в России. Социальные налоги в Корее платят и работодатели, и работники. Так, из 9% пенсионного взноса 4.5% платит сам работник. Подробнее о налоговой системе Южной Кореи в Обзоре Deloitte за 2017.

Пенсионная система

В Южной Корее несколько видов пенсий. Базовая минимальная пенсия в 200+ тыс. вон (<$200) или 10% среднего дохода застрахованных лиц выплачивается большинству граждан старше 65 лет и является прототипом базового дохода. Для тех, кто получает больше $300, базовая пенсия снижается. Причем финансируется базовая пенсия не из Пенсионного фонда, куда идут взносы работодателей, работников и самозанятых, а из бюджета и общих налогов. Отдельная система pay-as-you-go существует для госслужащих, военных и учителей с достаточно высокими пенсиями. Все остальные в возрасте от 18 до 65 лет застрахованы в National Pension Service (NPS) и платят пенсионные взносы 9% от доходов (с определенного минимума и до определенного максимума дохода). Взносы формируют накопительный элемент и инвестируются через государственный Пенсионный фонд (NPS).

И в РФ, и в Корее пенсионный возраст был 60/55, а станет 65/60, но в Корее – плавно за 25 лет до 2033, а в России – очень быстро – всего за 10 лет к 2028. В России пенсионный возраст для женщин на 5 лет меньше, а в Корее каждый может выйти на пенсию до 5 лет раньше, просто потеряв 6% пенсии за каждый год. Есть стимулы и для более позднего выхода на пенсию – пенсия увеличится на 7,2% за каждый год.

Подробнее о пенсионной системе в Южной Корее можно узнать на сайте NPS, в исследовании OECD 2017 года u UN ESCAP 2014

Государственные фонды

Активы государственного пенсионного фонда Кореи NPS, одного из крупнейших пенсионных фондов в мире, достигли уже $580 млрд. Фонд постепенно увеличивает свои вложения в иностранные активы – сейчас это 22%, а к 2023 планируется увеличить долю иностранных активов до 35% (30% акции и 5% облигации).

Reuters: South Korea's National Pension Service (NPS) … would significantly increase its asset allocation to overseas and alternative investments to diversify its holdings. NPS, the world's third-largest pension fund with around 68 percent of its $579 billion portfolio invested in South Korea, has been pressured to diversify beyond the limitations of South Korea's economy. The fund is seen as too big for South Korea's relatively limited opportunities, and studies suggest the fund cannot earn the returns needed to sustain the fund for decades to come if it continues to concentrate on local assets. The fund said in a statement that it aimed by end-2023 to have around 30 percent of its assets in overseas stocks and around 5 percent in overseas bonds, up from 17.4 percent and 3.8 percent respectively as of end-2017. NPS' projected that its alternative investments such as real estate would reach 92.6 trillion won, or 12.7 percent of total assets, by end-2019 and was targeting 15 percent by the end of 2023. The NPS, which pays retirement pensions to all South Koreans who contribute to the fund, had 625.9 trillion won ($578.57 billion) in assets under management as of March, which was expected to swell to 2,561 trillion won by 2043, it said on its investment management website.

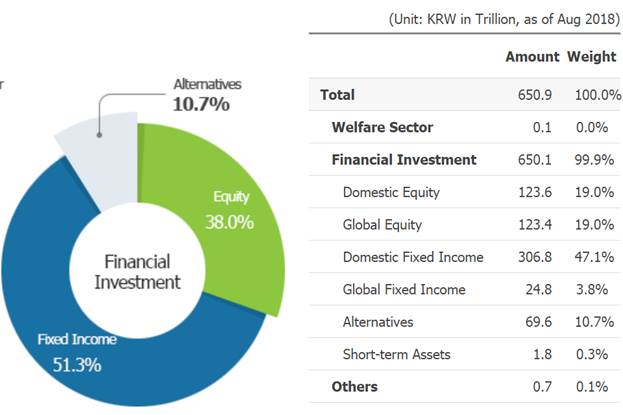

Структура активов NPS – государственного пенсионного фонда Кореи

Если детальнее ознакомиться со структурой активов NPS, то можно обнаружить, что:

до ¼ от всех вложений фонда в Domestic Equity – это акции крупнейшей корейской компании Samsung Electronics на 31 трлн. KRW (фонд держит около 10% капитала компании и до 5% своих активов).

¾ всех вложений в Domestic Fixed Income – гособлигации и облигации государственных компаний. Фонду принадлежит примерно 20% из всего госдолга страны на ~600 трлн. KRW.

Иностранные вложения хорошо диверсифицированы. Так, примерно по 1,4 трлн. KRW вложено в акции AAPL, GOOG и MSFT, и это только самые крупные вложения. Кроме них в портфеле пенсионного фонда акции многих компаний мира.

Кроме NPS в Корее есть еще один крупный государственный инвестор – Korea Investment Corporation (KIC) со $134 млрд. чистых активов на конец 2017. Корпорация работает с 2005 года и инвестирует в широкий набор активов на основе оценки их внутренней стоимости: Investing based on intrinsic value. KIC discovers undervalued assets through systematic valuation.

В России пенсионные накопления несколько лет «заморожены» и размещаются в узкий круг активов, преимущественно корпоративных и государственных облигаций в рублях. Сбережения в Фонде национального благосостояния (ФНБ), хоть и могут финансировать дефицит пенсионной системы, напрямую не связаны с пенсиями. ФНБ размещает средства либо в самые ликвидные и низкодоходные инструменты в трех валютах (45% USD, 45% Euro и 10% GBP), либо в заведомо убыточные активы вроде украинских облигаций или депозитов в ВЭБе. Для страны с собственной валютой и плавающим курсом такие сбережения в инвалюте не имеют смысла, потому что не приносят реального дохода, и даже вредны, так как создают девальвационные ожидания – «прибыль» от таких инвестиций возникнет только бумажная, от переоценки при девальвации национальной валюты.

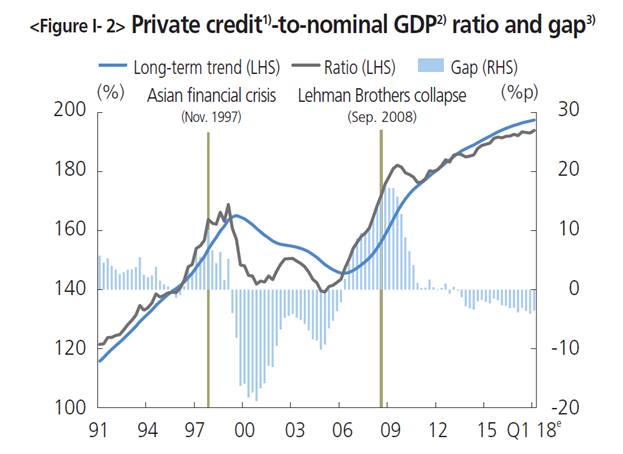

Многие центральные банки хотя бы раз в год публикуют отчеты о финансовой стабильности. Financial Stability Report (June 2018) от Банка Кореи содержит очень много информации о запасах и потоках финансовых активов, динамике долга и долговой нагрузки. Судя по графику частного долга, BOK оценивает желаемую динамику частного долга в процентах ВВП и гэп от модельного прогноза. В России таких исследований просто нет.

Южная Корея: Динамика частного долга в % ВВП

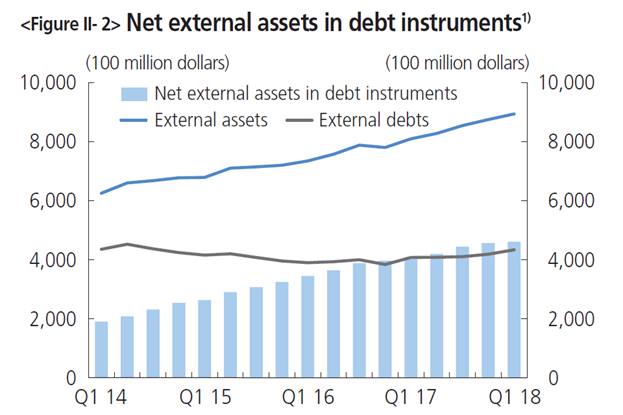

Положительный текущий счет и отток капитала увеличивают чистую международную позицию Южной Кореи – внешний долг относительно стабилен, но круто растут внешние активы. Россия и Корея, кстати, очень близки по номинальной величине внешних активов и долгов ($900 и $400+ млрд.).

Динамика внешних активов и долгов резидентов Кореи

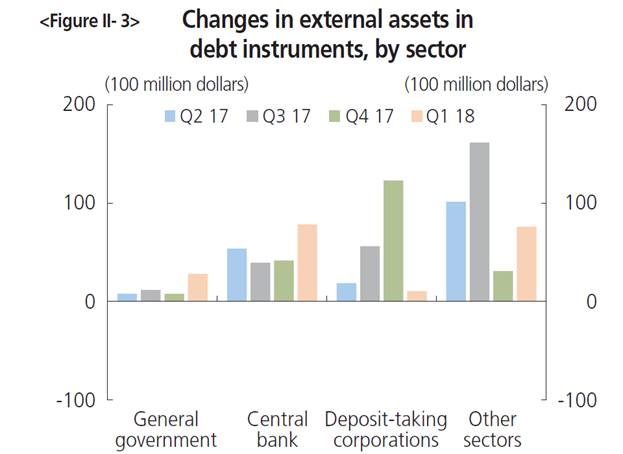

Из графика и текста ниже можно сделать вывод, что валютные интервенции BOK составляли в среднем ~$5 млрд. в квартал (~$20 за год), в т.ч. $7.8 млрд. в 1 квартале 2018

External assets increased by 10.4% (+84.4 billion dollars) year-on-year to 894.7 billion dollars at end-Q1 2018, and set an all-time high. They grew by 20.3 billion dollars in the fourth quarter in 2017, and by 19.2 billion dollars in the first quarter this year. A look at the portions, by sector, of these changes in external assets in debt instruments during the first quarter, finds that those of the general government increased by 2.8 billion dollars, due to overseas debt securities investment by the National Pension Service for example, and those of the central bank by 7.8 billion – dollars through an expansion in its foreign reserve holdings.

Иностранные активы в Корее активно покупают все, включая Центробанк

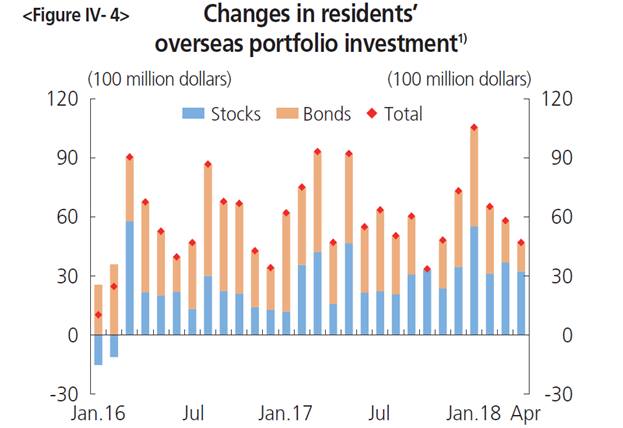

Но основную часть сбережений в иностранных активах осуществляет не Центральный банк, а государственный пенсионный фонд и частный сектор через различные финансовые институты (пенсионные, страховые, asset management компании). Государственный NPS много инвестирует в иностранные акции, а частные структуры активно инвестируют как в акции, так и иностранные бонды.

Примерно пополам Корея вкладывает в иностранные акции и облигации

ИТАК, что Россия может позаимствовать у Южной Кореи в макроэкономической политике:

Опыт валютного регулирования и режима плавающего курса с валютными интервенциями (не в целях накопить валюту в ФНБ, а для сглаживания краткосрочных колебаний или избыточного укрепления курса рубля).

Элементы налоговой системы с прогрессивной системой налогообложения как для физических лиц, так и для предприятий. Вопрос с прогрессивной системой больше политический, но с макроэкономической точки зрения ее отсутствие означает признание необходимости большего объема сбережений и роста долга при одинаковом темпе роста экономики (богатые сберегают больше, чем потребляют, в результате часть доходов не участвует в следующем цикле расходов и требует соответствующего роста спроса со стороны кредита или дефицита бюджета)

Элементы пенсионной системы можно копировать один-в-один, включив в нее накопительный элемент за счет работника и работодателя, базовую пенсию из федерального бюджета, стимулы для более позднего выхода на пенсию. Накопление профицита бюджета и иностранных активов перенести из бюджетного ФНБ в государственный пенсионный фонд. В пенсионном фонде можно аккумулировать и часть пакетов акций государственных компаний.

Банку России и Минфину понять простую истину, что не минимальный дефицит бюджета или его отсутствие является фактором финансовой стабильности и залогом какого-либо роста, а поступательное увеличение расходов и доходов всех секторов экономики. Дефицит-профицит государства или частного сектора – всего лишь разница между доходами и расходами и имеет смысл лишь с точки зрения накопления каких-либо дисбалансов (в виде слишком быстрого роста тех или иных секторов экономики или долговой нагрузки частного сектора).

Профиль автора в соцсети: https://www.facebook.com/truevaluator

В разделе «Обзор блогов» редакция представляет републикации наиболее интересных постов известных российских экономистов, публицистов, финансистов и экспертов, опубликованных на личных каналах и онлайн-ресурсах авторов. Ссылки на эти ресурсы указаны под обзором. Данные републикации не являются подготовленными специально для Finversia.

Ответственность за информацию, высказанные профессиональные и этические оценки, версии и прогнозы остается на авторах блогов.

Орфография и пунктуация авторов блогов сохранена. Перевод иноязычных блогов – авторы блога.

Цены на Новый год, «схема Долиной», конституция для «имбацилов»

Ружье против экономики: угроза кризиса. Маркетплейсами продолжают «рулить». ВАЗ обижен на Китай, но решил не обижать BMW. Транспортный налог, повышение ЖКХ-тарифов и «схема Долиной». Россиянам рассказали, что есть и что пить на Новый год. Что разные поколения думают о подарках. Конституция России для «имбацилов».

Цены на Новый год, «схема Долиной», конституция для «имбацилов»

Ружье против экономики: угроза кризиса. Маркетплейсами продолжают «рулить». ВАЗ обижен на Китай, но решил не обижать BMW. Транспортный налог, повышение ЖКХ-тарифов и «схема Долиной». Россиянам рассказали, что есть и что пить на Новый год. Что разные поколения думают о подарках. Конституция России для «имбацилов».

Экономика США удивила неожиданно сильным ростом

Экономика США в третьем квартале продемонстрировала гораздо более высокие темпы роста, чем ожидали аналитики, что стало неожиданным показателем силы американского потребителя на фоне инфляционного давления, политической неопределенности и недавнего шатдауна правительства. Согласно отложенному отчёту Министерства торговли США, валовой внутренний продукт страны в период с июля по сентябрь вырос на 4,3% в годовом выражении, значительно превысив консенсус-прогноз экономистов, ожидавших роста в районе 3,2–3,3%.

Экономика США удивила неожиданно сильным ростом

Экономика США в третьем квартале продемонстрировала гораздо более высокие темпы роста, чем ожидали аналитики, что стало неожиданным показателем силы американского потребителя на фоне инфляционного давления, политической неопределенности и недавнего шатдауна правительства. Согласно отложенному отчёту Министерства торговли США, валовой внутренний продукт страны в период с июля по сентябрь вырос на 4,3% в годовом выражении, значительно превысив консенсус-прогноз экономистов, ожидавших роста в районе 3,2–3,3%.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

Кирилл Дианов: «Финансовый сектор стал драйвером импортозамещения»

Российский финансовый сектор находится на этапе масштабной технологической перестройки ввиду регуляторных требований и ограничений на использование зарубежного программного обеспечения. Ужесточение стандартов ЦБ, в том числе приказ № 683-П, ставит перед банками и страховыми компаниями задачу не только обеспечить высокий уровень информационной безопасности, но и выстроить устойчивую ИТ-инфраструктуру на базе отечественных решений. Вместе с Кириллом Диановым, руководителем направления облачной интеграции «Онланты», обсудили тренд на импортозамещение в финсекторе и проанализировали ряд используемых решений.

обсуждение